2019年12月20日に閣議決定された「令和2年度税制改正の大綱」より、気になるトピックスを採り上げます。

基本的な内容は新聞報道等で一覧できますので、このブログでは、そのような報道では紹介されない注目点を紹介します。

医療費控除の添付要件の改正

今回は、「医療費通知」の額をもとに医療費控除を適用する場合において、e-Taxで申告するならば、その医療費通知は税務署に郵送しなくていい、という改正を紹介します。

大綱の記述

税制改正大綱の記述を引用します。

(8)医療費控除の適用を受ける際の確定申告書の添付書類について、次の措置を講ずる。

① 略

② 電子情報処理組織を使用する方法(e-Tax)により確定申告を行う場合において、次に掲げる書類の記載事項を入力して送信するときは、これらの書類の確定申告書への添付に代えることができることとする。この場合において、税務署長は、確定申告期限等から5年間、その送信に係る事項の確認のために必要があるときは、これらの書類を提示又は提出させることができることとする。

イ 医療保険者の医療費の額等を通知する書類

ロ 審査支払機関の医療費の額等を通知する書類

(注)上記の改正は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合について適用する。

これまでの経緯と解説

e-Taxで確定申告をすれば、税務署へ書類の郵送を求められることは、よほどのことが無い限りはありません。これは、書類の「添付省略」が実施されているためです。

もし書類を郵送する必要が生じるならば、「どうせ何かを郵送するのだから、e-Taxじゃなくて申告書も印刷すればいいや」という話になり、電子申告のメリットが薄まってしまうためでもあるでしょう。

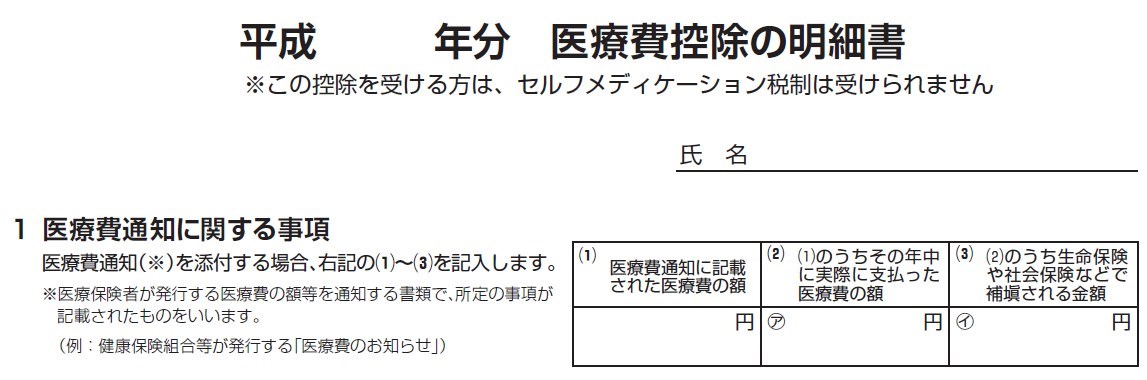

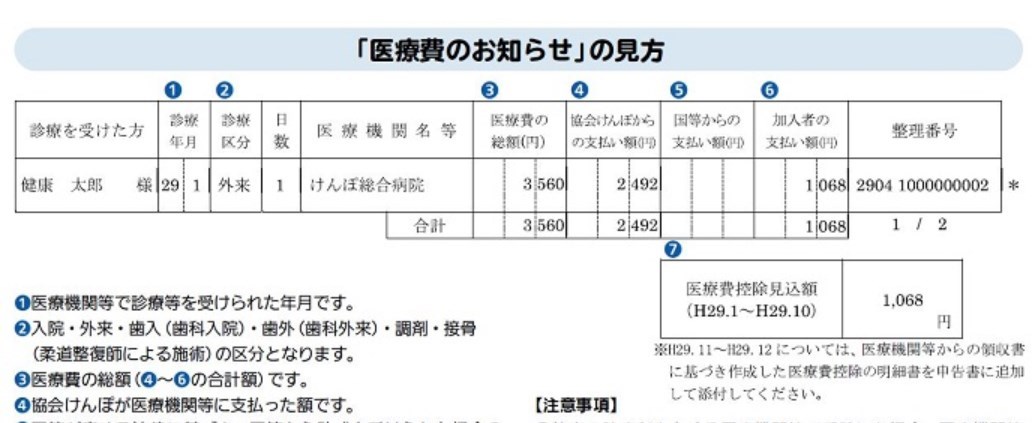

ところで、平成29年分以後の確定申告では、医療費通知を使って医療費を集計できるようになりました。

引用: 「医療費控除の明細書」の様式と記載例(国税庁)

引用:平成30年2月に「医療費のお知らせ」を送付します(協会けんぽ)

すでに集計済みの医療費通知を、医療費控除の明細書に書き写せばいいので、医療費のレシートを集める負担も減り、集計の負担を軽減できます。

ところが、医療費通知をもとに医療費控除の申告をすると、e-Taxを使っていても、なぜか「医療費通知」の郵送を求められるという問題がありました。

この問題は、当ブログでも以前に指摘しています。

今回の改正は、こうした制度上の支障を取り除くためのもので、納税者の負担が軽くなる措置として評価できるものでしょう。

改正は「令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合について適用する」とされています。

つまり、この記事執筆後である「令和元年分」とその次の「令和2年分」の申告には対応していません。

念のためですが、医療費通知の添付省略ができるのは、あくまでe-Taxを使用した場合に限られます。

よって、確定申告書を書面提出する場合は、添付省略の対象にはなりません。これは「医療費控除の明細書」を作成する場合との対比で考えれば、やむを得ないことでしょう。

かなり思い切った措置だが……

この改正を考えるに、令和3年分以後は、医療費通知の「数字」を明細書に記入するだけで、書類の添付は一切不要で医療費控除の申告ができることになります。

これはつまり、申告は本人の「言い値」になる一方で、医療機関などの個別記載がないことから、不正を牽制する機能は乏しいため、国税庁としては思い切った措置のように思われます。

筆者の想像ですが、この緩和が実施された理由を考えてみましょう。

まず、平成28年分以後は、医療費領収書の添付がe-Taxと書面提出の両方で原則不要になったので「税務署への領収書ラッシュ」がなくなったと思いきや、今後は医療費通知が活用されるにしたがって、ふたたび「税務署への通知書ラッシュ」が起きかねないことを懸念したものと想像します。

つまり、税務署の事務負担の軽減を優先した改正、という見方ができそうです。

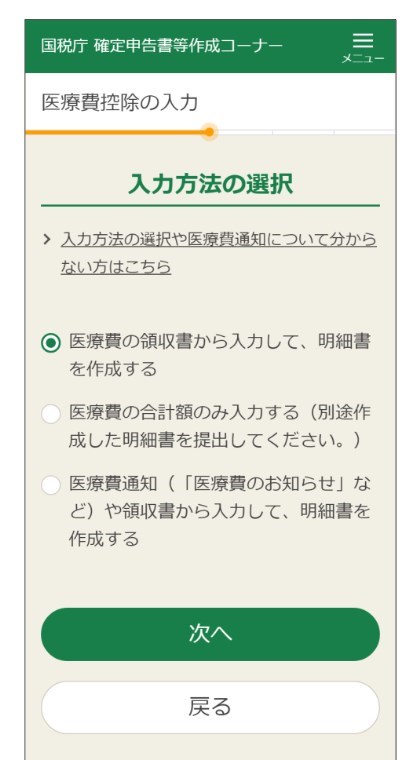

このほかにも、「スマホ申告」+「医療費通知」の組み合わせを考えれば、スピード作業で医療費控除を申告できますが、なぜかそこで「医療費通知を郵送してね!」などと表示されたら、目が点になるでしょう。

申告に不慣れなスマホ申告の若年納税者のため、という意味もあるかもしれません。(老年層は、そもそも書面提出の割合が多い)

引用:スマートフォン専用画面からのe-Tax送信(国税庁)

その一方で書面提出では添付不要とされないのは、そもそも確定申告書を郵送するので原則通りの対応ということでしょう。

この制度はあくまで、e-Taxによる添付省略の恩恵という理解になりそうです。

まとめ

「令和2年度税制改正大綱」から、e-Taxを利用しており、医療費控除の集計で医療費通知を利用している場合は、税務署への郵送が不要となる改正をお伝えしました。

この改正は、令和3年分の申告から実施されます。

医療費通知を使った申告がどれぐらいあるかは、筆者の知る限りでは公表されていないのですが、国税庁も思い切った改正を実施するものといえそうです。

追記(2022/2/15)

この記事で説明した改正について、制度変更が反映されていることを確認しました。

次の記事でも詳細をご確認いただけます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP