「入金=売上」で帳簿をつけている場合に、期末時点でこれを正しい金額に調整するための方法をお伝えします。

説明のポイント

- 入金ベースの売上処理を、正しい売上金額に修正する方法

- ズレを把握し、その差額を調整する

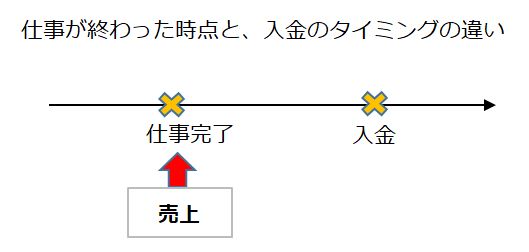

「入金=売上」とは限らない

とにかく、事業をはじめたばかりの人に理解しづらいのが、「入金=売上」ではないという簿記のルールです。

よく考えてみると、多くの商売では「ものやサービスを提供した時点」と、「お金が実際に入ってくる時点」は異なっていることがわかるでしょう。

そして重要なポイントは、売上のタイミングとは「ものを引き渡したり、サービスの提供が完了した時点」である、ということです。

「お金が入ってきた時点=売上」ではないことに注意します。

この点は、国税庁の確定申告の手引きにも書いてあります。

赤線を引いたところを転載しておきます。

掛け売りなどのように、まだ実際に代金を受け取っていない売上げでも本年中に売り上げたものは、全て本年分の収入金額になります。

「掛け売り」という耳慣れない言葉が書いてありますが、仕事が終わって入金待ちの状態であれば、それは「掛け売り」と同じことを意味します。

また、当ブログでも以前に、この点について説明した記事を書いています。詳しい話は、こちらもご参照ください。

「入金=売上」で帳簿をつけている場合の調整

もしここまでの説明を読んで、「入金=売上」で帳簿をつけてしまった! と感じた場合でも、まだ間に合います。

いまから帳簿をぜんぶ修正するのではなく、最後の部分に少し修正を入れて、正しい売上金額に調整できるからです。

順を追って、その方法を説明しましょう。

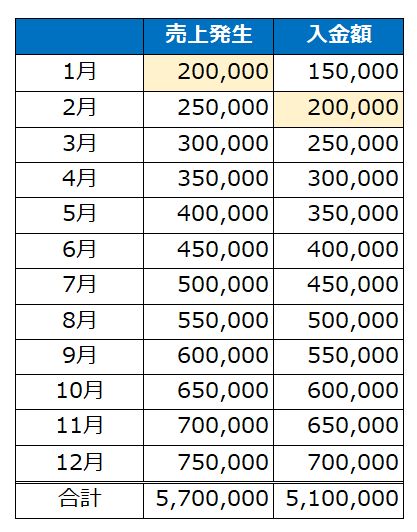

1.入金と売上がずれている状態の把握

まず、下記のような、売上と入金のタイミングが1ヶ月ズレている場合を想定します。例えば、1月末を締め日とする売上20万円は、2月に入金されています。

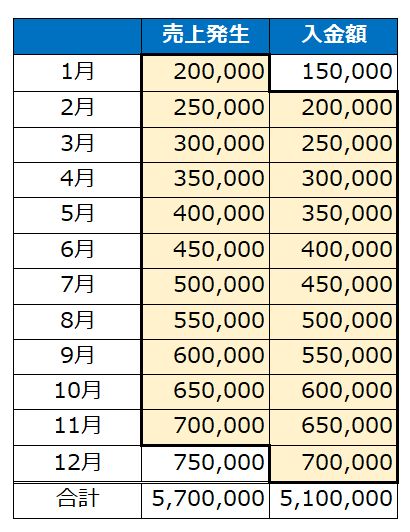

2.一致している部分の把握

下の表で示したとおり、黒枠で囲った部分は一致していますが、入金の1月分と売上の12月分がズレています。

合計金額で見ると、入金ベースでの510万円は、実際は570万円になってほしいところです。

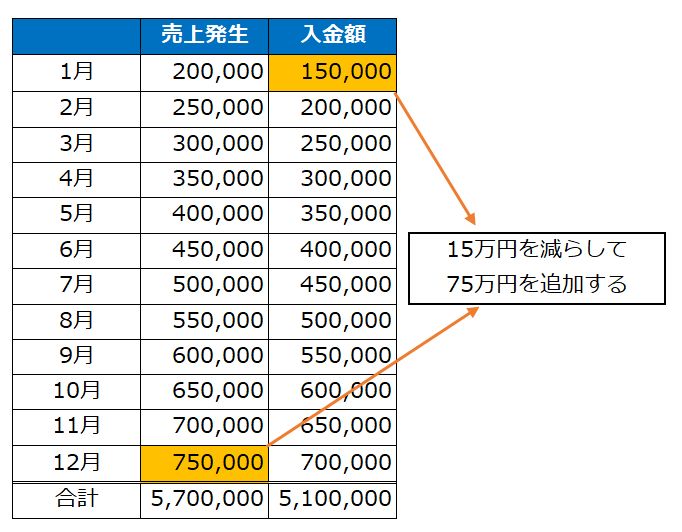

3.入金と売上の調整

上記2のズレを調整するため、「1月入金分15万円減らして、12月売上分75万円を追加する」処理を行います。

帳簿へ入力する場合、「振替伝票」という方法があるならば、次の伝票を入力します。

(売掛金)750,000 /(売 上)750,000

(売 上)150,000 /(事業主借)150,000

左右の入力欄は、左側が「借方」、右側が「貸方」となっています。

また、「事業主借」となっている15万円の部分は、前年からのズレの調整です。売掛金の残高が正しくならない場合は、「事業主借」の一部を「売掛金」とするなどで、うまく調整してください。

これで売上が60万円増加し(増加75万円と減少15万円の差額)、入金ベースで510万円だった売上は、570万円に修正されているはずです。

なお、12月の売上がふくらんでしまいますが、これはやむをえないでしょう。(どうしても気になる場合は、青色決算書に記入する月々売上の数字を正しい売上月に修正してもかまいません)

4.仕入れ(売上原価)も同じように調整する

売上と原価は対応するものですので、もし「仕入れ」がある商売をしており、処理が振込ベースになっている場合は、ここまでの売上と同じように調整が必要かもしれません。当月払いの場合は、ズレは発生しないでしょう。

ズレがあるのは翌月払いなどの場合ですが、クラウド会計を利用してクレジットカード払いで仕入れを利用している場合は、数字が正しく入るので問題ありません。

もしズレた場合の調整方法ですが、在庫の棚卸しは問題ないでしょうから、「仕入れ」だけがズレていることになります。振替伝票のイメージも載せておきます。

(仕 入)187,500 /(買掛金)187,500 ……12月仕入分(追加)

(事業主借)37,500 /(仕 入)37,500 ……1月振込分(消去)

この方法であれば、なんでもOKか?

ここで説明した方法ですが、基本的には「例外的な処理」とお考えください。よって、これでなんでもOKということではありません。

その問題点をあげてみましょう。

まず、当然ながら「正しい帳簿の付け方ではない」という問題点があげられます。

事業主が帳簿をつけるのであれば、できるだけ正しいルールで帳簿をつけるべきでしょう。どうしても「入金=売上」の処理を使うのであれば、重要性の低い処理にとどめるのが望ましいです。

また、月々で売上と原価の対応関係を見ている場合は、「入金=売上」の処理をすることで、売上と原価の対応関係が一致しない可能性も高まります。

よって、売上と原価の対応関係である粗利率の把握から問題があるといえます。

とはいえ、このような”お助けガイド”を見ていらっしゃるのは、年1回でまとめて決算している個人事業主が多いでしょう。月々の対応関係は、そこまで気にされていないかもしれません。

まとめ

「入金=売上」で帳簿をつけている場合に、期末時点でこれを正しい金額に調整するための方法をお伝えしました。

例外的な処理ですが、とりあえずは正しい金額に合わせることができますので、切羽詰まった場合はこちらをお試しください。

こうしたテクニックをお伝えすると、まるでそれを推奨しているかのように早合点して、けしからんと眉をひそめるかたもいそうです。

しかし、誤った金額で申告をするよりも、まずは正しい売上金額で申告するほうが望ましいと考えます。あくまで実利優先ということです。

会計事務所でも、重要性の低いものや、月々の売上にほとんど変動がないものは入金ベースで処理し、決算で調整していることもあります。このあたりは重要性で判断すべきでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP