電子取引の保存についてです。令和2年度改正で追加された保存要件について、一問一答だけを読んでいると、誤解が生じやすいかもと感じた点がありました。

それは、「いずれかの措置を行って保存する」の要件のうち、「データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用」の部分です。

この点を確認します。

説明のポイント

- 電子取引の電子データ保存、令和2年度改正で追加のシステム保存は「授受と保存」が要件。国税庁一問一答は「システムの利用」とだけ書いてあるため注意

「授受」に注意

東京税理士会が提供する動画「税理士情報フォーラム2021」において、税理士の袖山喜久造先生による基調講演がオンライン配信されています。(2022年3月31日までの期間限定配信)

袖山先生の講演が聞ける贅沢なオンライン配信でしたが、そのなかで説明されていた内容のひとつに、電子取引における電子データの保存があります。

このうち「データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステム」における保存について注意喚起をされており、その要件は「保存」ではなく、「授受及び保存」であると述べられていました。

令和2年度改正で追加された要件

このシステム利用の要件については、令和2年度税制改正で追加されたものです。この改正について、財務省担当官の解説を読んでみましょう。

電子的な請求書等や各種決済データを経理に活用すれば、取引先あるいは社内他部署との間において書面の授受を行う必要はなくなります。また、それらのデータが電子帳簿と連携すれば、記帳の正確性を確保する観点からも有益です。

今回の改正においては、こうした利点を踏まえ、請求書等の電子化を推進し、バックオフィスの効率化による企業等の生産性向上を図る観点から、電子取引を行った場合の電磁的記録の保存要件を緩和(選択肢の追加)する見直しが行われました。

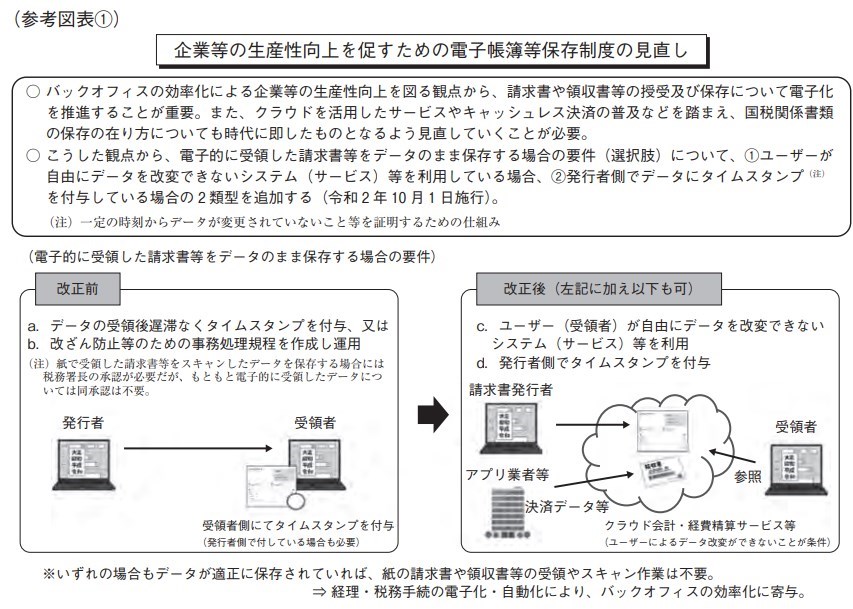

また、参考図表では次のとおり説明されています。

○ バックオフィスの効率化による企業等の生産性向上を図る観点から、請求書や領収書等の授受及び保存について電子化を推進することが重要。また、クラウドを活用したサービスやキャッシュレス決済の普及などを踏まえ、国税関係書類の保存の在り方についても時代に即したものとなるよう見直していくことが必要。

○ こうした観点から、電子的に受領した請求書等をデータのまま保存する場合の要件(選択肢)について、①ユーザーが 自由にデータを改変できないシステム(サービス)等を利用している場合、②発行者側でデータにタイムスタンプ(注) を付与している場合の 2 類型を追加する(令和2年10月1日施行)。

この解説における改正の趣旨を読めばわかるとおり、その意図はバックオフィスにおける業務効率の改善であって、「電子的に受領した請求書等」をターゲットにしていることがわかります。

同時に追加された要件には、発行者側がタイムスタンプを付与してからの授受もあります。

この改正の前提となった政府税調の議論では、インボイス制度の「円滑な実施にも資すると考えられる」という意見が見られます。つまり、電子インボイスのやりとりが今後活発化することを見越しての改正だったとも考えてよいでしょう。

なぜ「授受」が抜け落ちやすいのか

筆者が気になったのは、袖山先生が注意喚起されたような「授受」の要件が、なぜ理解から抜け落ちやすいのか、という点です。

まず、電子帳簿保存法施行規則の該当部分を読んでみます。

三 次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと。イ 当該電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。ロ 当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。

これに比べて、国税庁の提供する電子帳簿保存法の一問一答では、概要の説明ということで、簡略化して説明されていることに気づきます。

三 データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

「システムの利用」という概要の説明が、施行規則の「電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと」を見えづらくしている可能性があるかもしれません。

もちろん細々とした要件を書き連ねれば、わかりやすい説明にはなりませんので、なかなか難しいところです。

単なる保存システムを使っても、「システム利用」の要件には該当しない?

「いやいや、そんなこといったってシステムを利用すれば、そりゃ当然に授受と保存までいきつくだろう」という疑問もあるかもしれません。

この点について考えてみましょう。

令和3年度改正により、紙出力の措置が廃止されたことで、オリジナルの電子データのまま保存が義務づけられるようになりました。

例えば、電子メールの添付ファイルやネット通販サイトで発行できるPDFがあるとします。このようなPDFを一度ローカルにダウンロードしてから、統合管理できるシステムにアップロードして保存した場合はどうでしょうか。

もしこのシステムが訂正削除履歴の残るものであっても、たんに自分でアップロードしたものならば、当該システムでの「授受」はしていません。

そうなると「保存」はできても「授受」の要件は満たせないでしょうから、この場合は事務処理規程の備え付けと運用による要件で保存することになるのでは……と考えます。

つまり、一問一答の「システムの利用」という文言だけで理解していると、この点を抜け落ちるかもしれないと感じました。

なお、ここで考えているのはあくまで要件の話で、システム利用による保存を否定するものではありません。

文書の集中管理や、検索機能の確保という要件のためにも、システム利用の有用性は当然にあるものと考えます。

まとめ

令和2年度改正で追加された電子取引の保存要件「システムの利用」は、正しくは「システム使用による授受と保存」とされています。

研修の動画を見ていて、一問一答との違いが気になったので、比較をしてみました。

令和2年度改正の趣旨を理解していれば問題はないのでしょうが、その後の令和3年度改正のインパクトが大きかったことから、抜け落ちやすい可能性があるかもと思ったので、この記事でご紹介しました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP