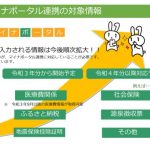

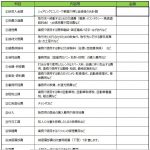

マイナポータル連携に「源泉徴収票」が含まれている?

先日国税庁から発表された「令和2年分からの年末調整の簡便化について」という資料のなかに、すこし気にな...

先日国税庁から発表された「令和2年分からの年末調整の簡便化について」という資料のなかに、すこし気にな...

当ブログにて、2019年の最後の記事(12/30付)で「副業に係る雑所得の⾦額の計算表」が提供される...

個人における「外貨」の差損益は、奥深いテーマのように感じます。思考ノートとして整理しておきます。 ...

経理を効率化するためには、仕訳や伝票における摘要も、できるだけ簡素であることが望ましいといえます。こ...

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします...

iDeCoに関するTipsです。iDeCoに加入している個人事業主で付加保険料を支払っている場合、毎...