インボイス制度で免税事業者はどのような影響をうけるのか【1】インボイス制度とは何か

2023年10月に始まる予定の消費税の「インボイス制度」。2021年から登録が受付開始される予定で、...

2023年10月に始まる予定の消費税の「インボイス制度」。2021年から登録が受付開始される予定で、...

まもなく令和3年度税制改正大綱が発表される見通しで、そのなかには電子帳簿保存法の大幅改正が含まれる予...

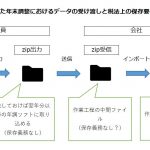

国税庁が勧める「年末調整手続の電子化」への対応にあたり、会社が保存すべき年末調整書類も、紙からデータ...

デジタル方面への改革にいっそう意欲的な菅政権になり、新しく設けられた目安箱である「デジタル改革 Id...

「年末調整手続の電子化」において、データ提出をする場合は、給与計算ソフト側でもインポートに対応してい...

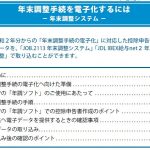

「年末調整手続の電子化及び年調ソフト等に関するFAQ」は、今年(2020年)2月に国税庁から発表され...