国税庁が勧める「年末調整手続の電子化」への対応にあたり、会社が保存すべき年末調整書類も、紙からデータへと変化します。

この対応において、年末調整書類の保存の意義が変わるため、この点を検討する記事です。

説明のポイント

- 従業員が年調ソフトから出力したデータは、会社が受け取り、給与計算ソフトにインポートされる

- 保存すべきデータは、その受け取った時点のデータを含むか。それとも給与計算ソフトにインポートされたあとの「完成データ」だけでよいか

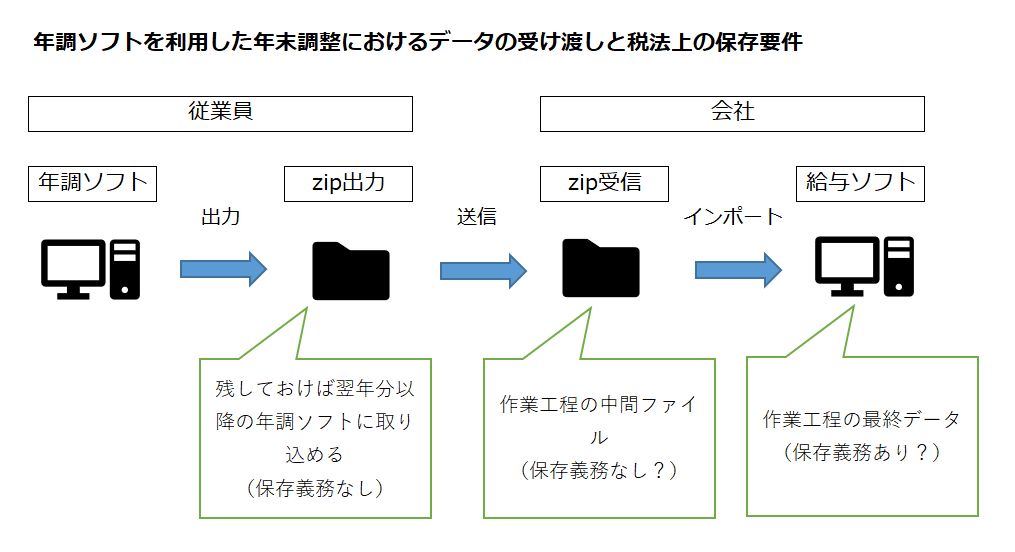

年調ソフトから会社の給与計算ソフトまでの流れ

この記事は、「年末調整手続の電子化」について一定の理解があることを前提とした記事です。国税庁から公表されているFAQなど、一連の資料をすべて読んでいることを前提としています。

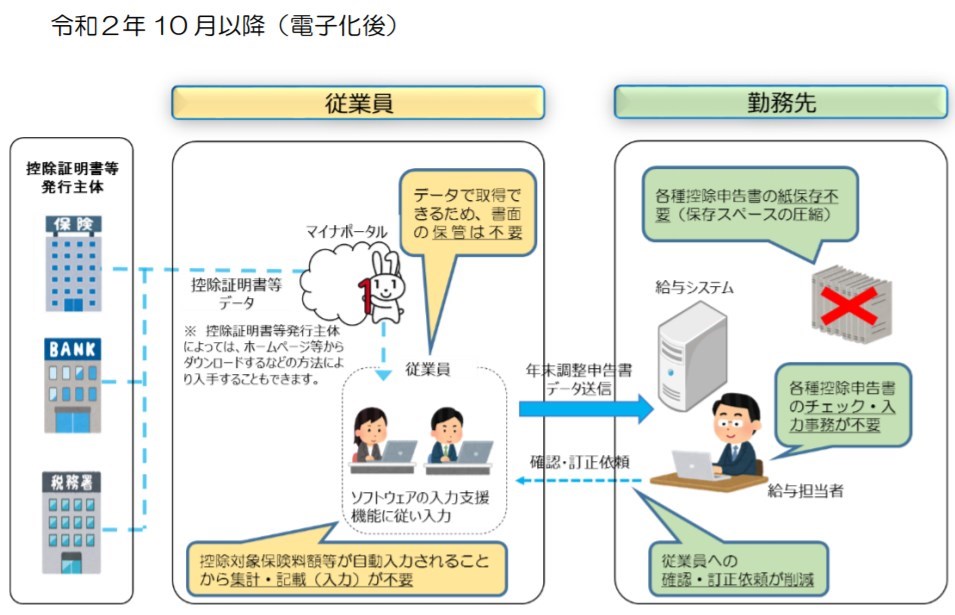

まず、年調ソフトを利用した「年末調整手続の電子化」の概略です。

従業員が年調ソフトを利用して年末調整書類を作成してデータで提出する場合、zipファイルが、従業員のPC・スマホに出力されます。

そして、そのzipファイルを会社に送信し、会社はzipファイルを給与計算ソフトにインポートし、年末調整書類として確認します。

これらが、「年末調整手続の電子化」のおおまかな流れです。

そして、この記事が主眼とするのは、紙であれば従業員から提出を受けた「扶養控除等申告書」を、書面としてそのまま保存すればいいところを、データで提出を受けた場合はどうなるのか? という点です。

データの場合の保存について、その考え方は2種類あります。

- 給与計算ソフトで表示される年末調整書類のデータが正本であるが、従業員が提出したzipファイルも保存すべきものに含まれる

- 給与計算ソフトで表示される年末調整書類のデータが正本であるが、従業員が提出したzipファイルは中途のデータにすぎず、保存する必要はない

なお、zipファイルとは、申告書記載事項であるXMLファイルをまとめて圧縮したものをいいます。

作業工程とデータの位置づけ

細かい作業工程を分解し、データの位置づけを図解して考えてみます。

上図は、従業員が年調ソフトを利用し、会社がそのデータを受け取り、給与計算ソフトにインポートするまでの流れを示したものです。

改めて整理すると、ここで疑問としているのは、会社が受け取ったzipファイル(XMLデータ)を保存すべきなのか、それとも保存しなくていいのかという点です。

法令ではどうなっているのか?

年末調整書類の保存における要件を、法令で確認します。この点、所得税法施行規則に規定が見られます。

所得税法施行規則76条の3

法第百九十四条から第百九十六条まで(給与所得者の源泉徴収に関する申告書)に規定する給与等の支払者がその給与等の支払を受ける居住者から受理したこれらの規定による申告書(法第百九十八条第二項(給与所得者の源泉徴収に関する申告書の提出時期等の特例)の規定の適用により当該給与等の支払者が提供を受けた当該申告書に記載すべき事項を含む。以下この条において「申告書等」という。)は、これらの規定に規定する税務署長が当該給与等の支払者に対しその提出を求めるまでの間、当該給与等の支払者が保存するものとする。(これ以下のただし書きは7年間の保存要件のため略)

この規定を見てみると、「当該給与等の支払者が提供を受けた当該申告書に記載すべき事項を含む」と書いてあります。この部分がデータによる提出を指しています。

この「当該給与等の支払者が提供を受けた当該申告書に記載すべき事項」とは、どの記載事項(データ)であるのか? という点が悩みどころです。

可能性としては、

- zipファイルをインポートしたあとの、給与計算ソフトにおけるデータのみ

- 給与計算ソフトにおけるデータのみと、受け渡しされたzipファイル(XMLデータ)の両方

の2種類の可能性があります。

繰り返しになりますが、インポート後のzipファイルは捨てていいのか? という点が悩みどころです。

考え方を比較してみる

2つの考え方があるため、それぞれを比較してみます。

1.受け渡しされたzipファイル(XMLデータ)は保存すべき説

所得税法施行規則では、「当該給与等の支払者が提供を受けた当該申告書に記載すべき事項」を保存するものとされています。

ここにある「提供を受けた」という点を重視して読むと、提供を受けた直後のファイル(つまり受け渡しされたzipファイル)も含まれているように読めます。

また、所得税法198条第3項では、

前項の規定の適用がある場合における第一項の規定の適用については、同項中「申告書が」とあるのは「申告書に記載すべき事項を」と、「支払者に受理されたとき」とあるのは「支払者が提供を受けたとき」と、「受理された日」とあるのは「提供を受けた日」とする。

という読み替え規定があるわけですが、このなかには「受理された日」は「提供を受けた日」とされています。

提供を受けた日のデータとはzipファイルであり、給与計算ソフトにインポートされたデータは、その複写です。

そうなると、やはり提供を受けた時点のデータは保存すべきものではないか……と読めます。

2.受け渡しされたzipファイル(XMLデータ)は保存不要説

もう一方の考え方とは、扶養控除等申告書に記載すべき事項のデータがわかればいいのだから、提出された時点のzipファイルとは、その途中のファイルに過ぎないという考え方です。

また、データの複写についてオリジナル性は問わないという考え方も含みます。

これを補強する考え方としては、「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供」を受けるために必要な「一定の要件」については、そのなかに画面表示ができることという要件があります。(国税庁FAQの問2-9参照)

この要件は、所得税法施行令319条の2第2項に見られます。

所轄税務署長は、法第百九十八条第二項の承認を受けている給与等の支払者につき次の各号のいずれかに該当する事実があると認めるときは、その承認を取り消すことができる。

一、二 略

三 法第百九十八条第二項の規定により提供を受けた記載事項について、電子計算機の映像面への表示及び書面への出力をするための必要な措置を講じていないこと。

この表示要件を考えると、zipファイルやXMLデータのままでは、年末調整書類を画面表示することは難しいといえます。

税務調査において想定されている場面とは、あくまで年末調整書類を給与計算ソフトにおいて表示・印刷できる状態を指すと考えるべきということです。

まとめ

この記事では、年調ソフトから出力されたデータで、会社が受け取ったzipファイル(XML)は保存すべきものか、ということを検討しました。

年末調整書類のデータの正本とは、給与計算ソフトに取り込まれたあとの状態であることは、間違いないでしょう。これは、年末調整書類のデータの表示要件を考えても、妥当といえます。

では、そのデータを取り込むまでの過程であるzipファイルも保存が必要かというと、法令を見る限りではなんともいえない微妙さを感じます。

法令の「当該給与等の支払者が提供を受けた当該申告書に記載すべき事項」のうち、「提供を受けた」だけを読むと、提供を受けたzipファイルも含むのではないか……という懸念もあるからです。

とはいえ、税務調査の現場では、そんなことは気にされることもなく、給与計算ソフトで表示された扶養控除等申告書などがチェックされるだけでしょう。

ハッキリいってマニアックすぎるテーマで、もはや筆者以外は誰も気にしないようなどうでもいい話でしょうが、専門家としては気になる点ですのでブログで述べてみました。

(当ブログの過去記事では、zipデータ・XMLデータは保存すべきとしていました。しかし、この見解は修正し、保存すべきであるかは不明とします)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP