平成29年分以降の扶養控除等申告書には、直接マイナンバーを記載することなく、別途マイナンバーを記載した帳簿による集中管理が可能になりました。この方法の実務を確認します。

文中に示すQの番号は、下記のFAQに対応します。

説明のポイント

- 扶養控除等申告書に記載されたマイナンバーから、帳簿を作成する。

- 別の記入用紙などでマイナンバーを収集する場合、扶養控除等申告書との紐付けが必要。

- マイナンバー管理用の帳簿は、紙で保管するのが原則。

帳簿管理への対応

扶養控除等申告書にはマイナンバーの記入欄がありますが、ここにマイナンバーを記入せずに、別途マイナンバーを記載した帳簿で集中管理する方法が認められました。この方法は、平成29年分以降の扶養控除等申告書で対応できます。(Q1-3-1)

帳簿管理によるメリットとして、従業員がマイナンバーを毎回記入する手間を省けるほかに、マイナンバーが記載された書類を減らしてリスクを軽減できることが挙げられます。

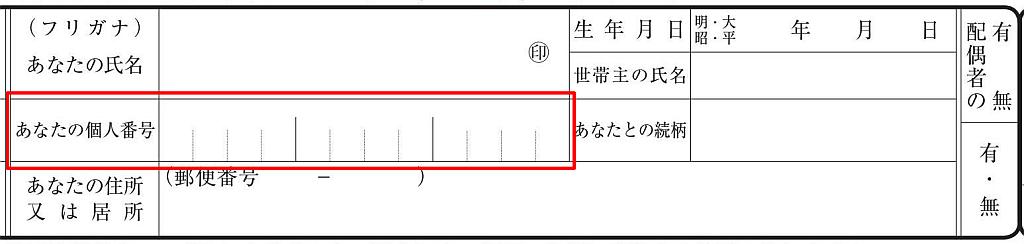

▲扶養控除等申告書における提出者本人のマイナンバー記入欄

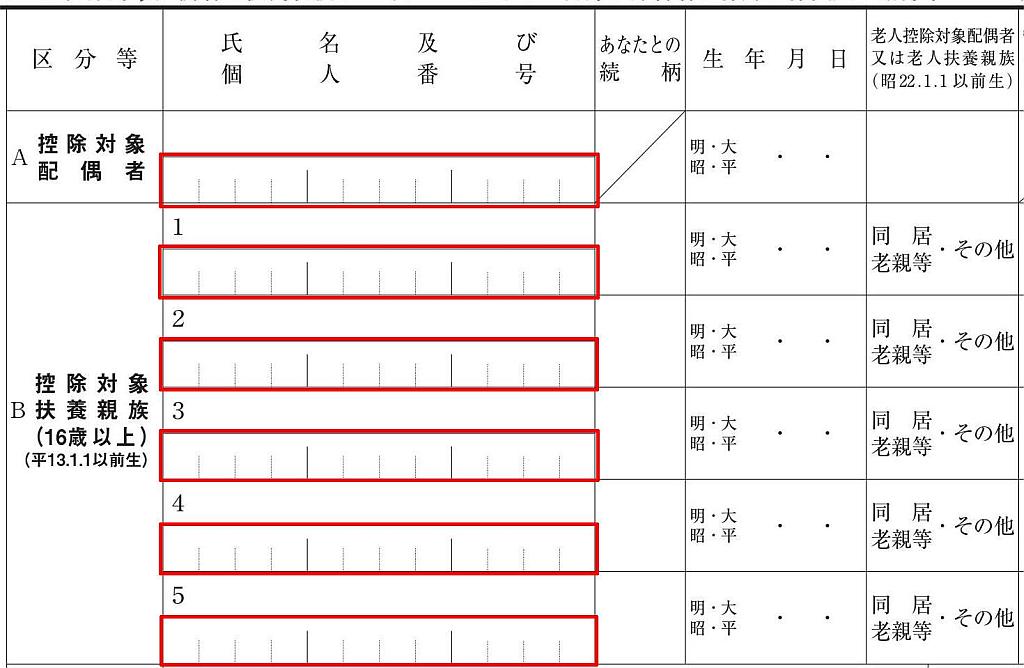

▲控除対象配偶者と扶養親族のマイナンバー記入欄

参照:[手続名]給与所得者の扶養控除等の(異動)申告(国税庁)

マイナンバーを記載した帳簿で管理する場合、その帳簿に次の3つの項目を記載します。(Q1-3-3)

- 扶養控除等申告書に記載されるべき提出者本人、控除対象配偶者、控除対象扶養親族等の氏名、住所及びマイナンバー

- 帳簿の作成に当たり提出を受けた申告書の名称

- 2の申告書の提出年月

帳簿の様式に決まりはありませんので、これらの項目が記載していれば、あとは自由に作成して構いません。

また、この帳簿は紙で保管するのが原則ですが、申請により電磁的記録による帳簿も可能です。(Q1-3-4)

対応の流れについて

平成28年分の扶養控除等申告書

平成27年内に「平成28年分の扶養控除等申告書」を受け取っており、その申告書にマイナンバーが記入されていない場合は、改めてマイナンバーの記入を求める必要はありません。(Q1-2)

その一方で、平成28年中に受け取った「平成28年分の扶養控除等申告書」については、通常はマイナンバーの記入が必要です。(Q1-1)

帳簿を作成するための書類とは

帳簿作成のもとになる書類は、従業員から提出された扶養控除等申告書です。(Q1-3-5)

ただし、扶養控除等申告書以外の方法で収集したマイナンバーを参照して紐付ける方法も可能です。

扶養控除等申告書と記入用紙の紐付け

一例として、マイナンバー収集用の記入用紙を配布し、その記入用紙と扶養控除等申告書を紐付けする方法が考えられます。

この紐付けにより、扶養控除等申告書にはマイナンバーの記入が不要となります。また、紐付けされた扶養控除等申告書と記入用紙をもとに、マイナンバーの帳簿を作成できます。(Q1-5-1)

①従業員が扶養控除等申告書の余白に「マイナンバーについては給与支払者に提供済みのマイナンバーと相違ない」旨を記載します。

②提出を受けた会社側が、提出済みのマイナンバーを確認し、扶養控除等申告書に「確認した」旨を記入します。(手書き、押印など)

この処理方法を図に表すと、次のようになります。

今後の運用とマイナンバーを破棄するまで

今後の扶養控除等申告書の提出

帳簿管理による場合、従業員が提出する扶養控除等申告書には、マイナンバーの記載は不要です。マイナンバーの記入欄に斜線を引くなど、記入できない処理をして配布しましょう。(Q1-3-6)

また、控除対象配偶者や扶養親族に変動があった場合には、変更届の提出が必要なことも伝えておきましょう。(Q1-3-8)

管理と破棄

帳簿、記入用紙など、マイナンバーが記載されたすべての書類は、鍵のかかる場所に保管しておきます。

扶養控除等申告書や紐付けされた記入用紙は、法定保存期限まで保存する必要があります。法定保存期限は、扶養控除等申告書の提出期限(※平成28年であれば、平成28年の最初の給料日の前日)の属する年の翌年1月10日の翌日から7年です。この期限を経過したあとに、削除および破棄を行います。(Q1-3-7、Q1-19)

いつの時点で破棄すべき書類なのか、この点も帳簿に記載しておくほうが管理上わかりやすいでしょう。

【補足】本人確認について

- 本人確認は、原則として「番号確認」と「身元確認」の両方が必要です。(→内閣官房Q&AのQ4-3-1-1に確認用の書類一覧のPDFがある)

- すでに身元が明らかな従業員は、番号確認だけを行います。(Q2-2)

- 本人確認書類の写しを保管する義務はありません。対面の場合、提示された書類を目視で確認します。(Q2-7)

- 従業員の扶養親族の番号確認は、従業員自身が行うため、会社による確認は不要です。(Q2-1)

- 新入社員は、入社時に本人確認を実施します。記入用紙にマイナンバーを記入してもらい、扶養控除等申告書との紐付けを行いましょう。

まとめ

扶養控除等申告書にマイナンバーを記入せず、帳簿で管理する方法をまとめました。

この方法によることで、マイナンバーを帳簿に集中管理させて、手間とリスクを軽減することができます。ポイントは、次のとおりです。

- マイナンバー管理用の帳簿は、紙で保管するのが原則。

- 扶養控除等申告書に記載されたマイナンバーから、帳簿を作成する。

- 別の記入用紙などでマイナンバーを収集する場合、扶養控除等申告書との紐付けが必要。

法律は、所得税法第198条6項をご参照ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP