平成30年分から、源泉徴収票の様式に変更が生じることになりました。配偶者控除・配偶者特別控除の改正による影響です。変更点をチェックします。

説明のポイント

- 平成28年分の変更とは異なり、大きな変更点はなし

- 配偶者控除・配偶者特別控除の改正による影響

源泉徴収票の様式がまたも変わる

マイナンバー制度の開始で、給与所得の源泉徴収票の様式のサイズが変わったことは、いまだ記憶に新しいでしょう。

これは、平成28年分から実施された変更です。サイズが2倍に大きくなった源泉徴収票は、すでに慣れた感もあります。

この源泉徴収票に、またもや変更が加わることになりました。

これは、平成30年分からの、配偶者控除・配偶者特別控除の改正による影響です。

どんな点が変更になるのか?

その新しい様式が、2018年5月に国税庁から発表されました。

参考:[手続名]給与所得の源泉徴収票(同合計表)(国税庁)の、「平成30年分以後の源泉徴収票」の項目を参照

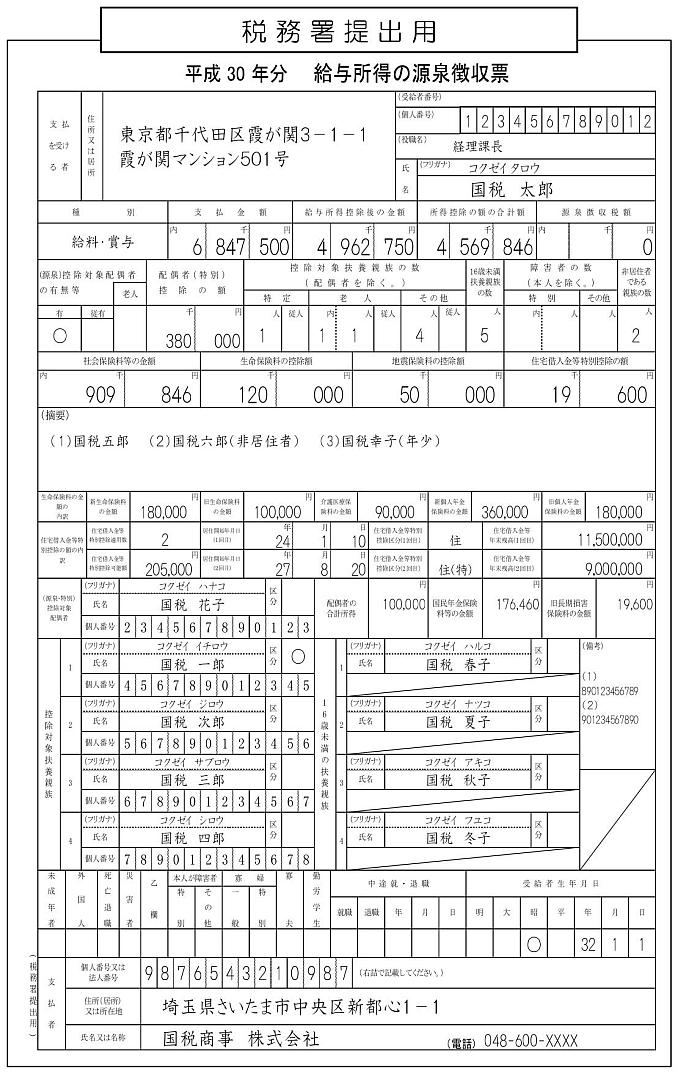

下記の画像は、平成30年分からの源泉徴収票のサンプルです。(クリックで拡大)

パッと見た感じ、どこが変わったのかあまりわからない印象もあります。平成28年分での変更が、あまりにも衝撃的だった影響もあるでしょう。

なお、税務署提出用ではマイナンバーを記載しますが、経理から従業員に配布する源泉徴収票には、マイナンバーは記載しません。

次に、変更点について見ていきましょう。

下の画像は、国税庁の案内パンフからのそのまま転載しました。①から⑤まで、変更点のポイントを確認します。

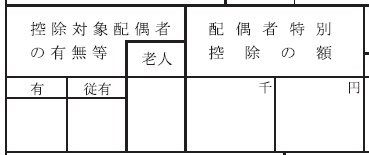

①②所得控除に関する情報

①と②は、控除に関する情報です。

下の画像は旧様式と新様式です。比較すると、①は以前の「控除対象配偶者の有無」だったものが、「(源泉)控除対象配偶者の有無」に用語が変わっています。

【旧様式(H28~29)】

【新様式(H30~)】

また②は、以前は「配偶者特別控除の額」だったものが、「配偶者(特別)控除の額」となっています。

従業員本人の給与所得によって、配偶者控除や配偶者特別控除の適用額も変動する可能性が生じることになったため、このようなつくりの欄になっています。

配偶者控除・配偶者特別控除の改正に関する詳しい内容は、以前の記事を参照してください。

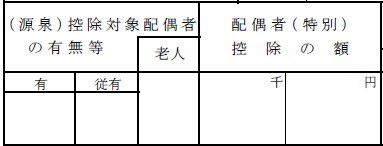

③④配偶者の情報

次に、③と④についてです。旧様式と新様式を比較した感じでは、ほとんど違いはありません。用語の変更にともない、「控除対象配偶者」が「(源泉・特別)控除対象配偶者」に変更されています。

この欄は、配偶者控除・配偶者特別控除の対象となる配偶者がいる場合に記入します。

【旧様式(H28~29)】

【新様式(H30~)】

平成29年分までは、従業員が配偶者特別控除の適用を受ける場合、次の対応となっていました。

- 配偶者特別控除の対象者の氏名は、摘要欄に記載する

- 従業員の配偶者のマイナンバー(個人番号)は、収集不要

しかし、平成30年分からは、配偶者控除と配偶者特別控除で、ともに同じ記載方法で統一されることになります。この点はわかりやすくなったといえるでしょう。

ちなみに、平成30年分からは、年末調整における手続きも変化しています。

従業員が配偶者控除・配偶者特別控除の適用を受けるためには、新しく設けられた様式の提出が必須になりました。この様式は、「給与所得者の配偶者控除等申告書」といいます。マイナンバーはその申告書に記載することになり、そのまま源泉徴収票にも転記されます。

ただし、配偶者が「源泉控除対象配偶者」の場合、マイナンバーは扶養控除等申告書で収集済みです。ということは、年末調整で、配偶者のマイナンバーをもう一度記入することになりますので、複雑さが増しています。

⑤摘要欄

最後に、⑤の摘要欄です。

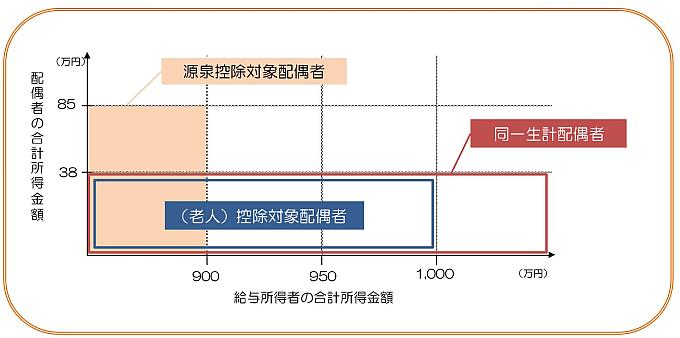

平成30年分以降、「同一生計配偶者」が障害者、特別障害者又は同居特別障害者に該当する場合に、氏名とその旨を記載します。記載例は「氏名(同配)」となっています。

おさらいしておくと、この「同一生計配偶者」も平成30年分からの新しい用語で、配偶者の所得が38万円以下の場合を指します。

もともとは「控除対象配偶者」がその意味でしたが、「控除対象配偶者」の意味が変更したことにともない、新しい用語が設けられました。

その他参考情報

平成30年分からの配偶者控除・配偶者特別控除の改正については、以前にも記事を書いています。

平成30年分からの年末調整では気になる話もあります。従業員が配偶者控除・配偶者特別控除を適用する場合、「給与所得者の配偶者控除等申告書」に、給与以外の自分の所得をもれなく会社に申告する必要が生じます。

まとめ

平成30年分からの源泉徴収票の様式について、変更点をチェックしました。

これらは配偶者控除・配偶者特別控除の改正による影響であり、すでに学習済みの項目も多いはずです。詳しい内容は、国税庁ホームページのパンフレットを参照してください。

参考:[手続名]給与所得の源泉徴収票(同合計表)(国税庁)の、「平成30年分以後の源泉徴収票」の項目を参照

また、平成30年分の年末調整で使用する申告書も、すでに公表済みです。

- [手続名]給与所得者の配偶者控除等の申告

- [手続名]給与所得者の保険料控除の申告

いままで1枚だった申告書が、平成30年分からは2枚にバラけることになりましたので、こちらも要注意です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP