平成29年(2017年)のいまから、マイナンバーを収集する事業者に向けた情報です。大家さんなどのマイナンバーを集める実務をお伝えします。

説明のポイント

- 支払調書の提出のためにマイナンバーを収集する

- 収集方法のツール、ノウハウ

マイナンバー、なぜ集める必要があるのか?

なぜ、事業者はマイナンバーを集める必要があるのでしょうか?

事業者がマイナンバーを収集する理由は、税や社会保障の手続きに必要なためです。例えば、従業員を雇った場合は、その従業員のマイナンバーを収集し、税や社会保険の手続きに利用します。

ではなぜ、大家さんのマイナンバーまで、集める必要があるのでしょうか。別に大家さんは従業員じゃないですけど? という疑問が浮かびます。

その答えは、「支払調書」です。

支払調書とは?

支払調書とは、事業者から税務署への「報告書」です。

「今年これぐらいの支払いをこの人にしました!」という報告を、事業者から税務署に伝達します。税務署は支払調書を見て、きちんと申告をしていない人をあぶり出すことができるわけです。

この報告は、法律で決められています。密告やチクリのようなものではなく、事業者の義務になっています。

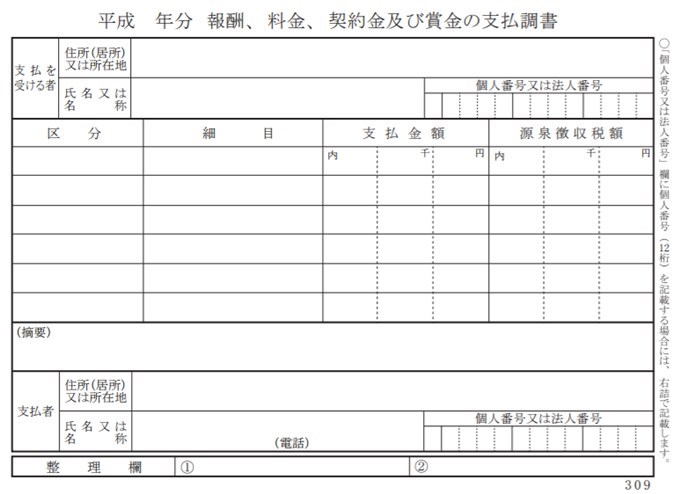

下の画像は、支払調書の見本です。マイナンバーの記載欄もあります。

支払調書にマイナンバーを記載する

この「支払調書」を税務署に提出する際に、その支払調書に大家さんのマイナンバーを記載する必要があります。支払調書も、税の手続きの一つに該当するためです。

よって、事業者の皆さんは、税の手続きのために大家さんのマイナンバーを収集する必要があるのです。

ちなみにこの支払調書の話は、大家さん以外の、顧問税理士などへの支払でも同様です。

マイナンバーを収集する対象は、その支払の相手と金額によって異なります。下記の表を参照してください。

| 区分 | 提出範囲 |

|---|---|

| 一般的な報酬(原稿料、税理士など) | 年5万円超 |

| 特定の報酬(外交員・集金人・ホステスなど) | 年50万円超 |

| 大家さん(個人) | 家賃、礼金、更新料が年15万円超 |

| 大家さん(法人) | 礼金、更新料が年15万円超 |

| 不動産業者 | 仲介手数料が年15万円超 |

(※消費税が明確に区分されている場合は、税抜で判定できます)

詳細な内容は、お手元の「法定調書の作成と提出の手引」もご覧ください。

大家さんがわかりやすい代表例なので、この記事では大家さんを例として説明します。これ以外の支払調書の提出の対象者も、すべてマイナンバーの収集が必要です。

大家さんからマイナンバーを収集する方法

1.管理会社を経由して収集する

もっとも楽なのは、管理会社を経由して、マイナンバーの収集をお願いすることでしょう。

マイナンバー制度は、平成28年(2016年)1月からスタートした制度です。現在は2017年ですから、制度も2年目です。管理会社もその収集・対応を心得ているはずです。

まずは、管理会社にマイナンバーの収集を相談してみましょう。もし対応を断られてしまった場合は、自社で収集することになります。

2.自分で収集する

自分でマイナンバーを収集する場合の対応です。

マイナンバー制度開始2年目である現在(2017年)は、大家さんの側でも、マイナンバーの基本知識を備えているはずです。なぜなら、すでに他の事業者から、マイナンバーの提出を求められている経験があるからです。

ここでは、マイナンバーの提出をお願いするため、基本的な手続きを紹介しましょう。

2-1.郵送で回収する場合

郵送で回収する場合、提出用の書類を添えて送ると親切でしょう。

マイナンバーの収集に使えるツールは、次のとおりです。

- 不動産の売主・貸主のみなさまへ【PDF】 ……内閣府や国税庁が作成したチラシ

- 送付状「マイナンバーご提供のお願い」 ……リンク先は、公益財団法人 日本賃貸住宅管理協会のホームページのひな型

日本賃貸住宅管理協会のひな型は、とても便利です。これを自社用に修正して、提出をお願いすればよいでしょう。

また、内閣府・国税庁のチラシも添えておくと、わかりやすいでしょう。これらの書類をととのえて、大家さんなどにお願いしましょう。

2-2.直接対面で話ができる場合

大家さんが近くに住んでおり、気軽に直接連絡を取れる場合の対応です。

この場合、確認書類のコピーを求める必要はなく、確認資料の提示を受ければよいとされています。(【PDF】内閣府:本人確認書類の写しの取扱いについて)

つまり、番号を教えてもらうと同時に、それが正しいことを証明する資料の確認(番号確認と身元確認)は、目視ですればよいことになります。

目視が面倒な場合は、郵送と同じ書類を手渡しして、資料のコピーを回収したほうが楽かもしれません。

2-3.マイナンバーの収集ソフトを使う

メールでやりとりできるならば、ソフトの利用費がかかりますが、クラウドを活用したマイナンバーの収集ソフトを利用するのも手です。

ただし、大家さんのメールアドレスを知っていることは少ないでしょう。大家さん以外の取引先相手であれば、こうしたシステムを使って回収するのもよいでしょう。

収集ソフトを利用するメリットは、回収が楽にできる点のほかに、管理ルールを統合的に運用できて、業務負担を軽減できるというメリットもあります。

よくありそうな疑問

1.こちらが希望するものと違う書類が届いた

マイナンバー制度が始まって現在2年目(2017年・平成29年)になりますが、そのルールはいまだ定着しているとはいいがたいです。

書類の送付をお願いしても、次のように、希望しない形でマイナンバーを回収することもあるはずです。

- マイナンバーの書いてあるメモだけを渡された

- 通知カードのコピーだけ渡された

- マイナンバーカードの番号が書いてある部分だけをコピーして渡された

これらのマイナンバーの通知だけでは、「本人確認」は完全ではありません。番号の提供を受けたときには、本人確認(番号と身元の確認)が必要だからです。(本人確認に関するFAQ1-1)

できるだけお願いして、本来のルールでの対応をお願いすることが望ましいでしょう。

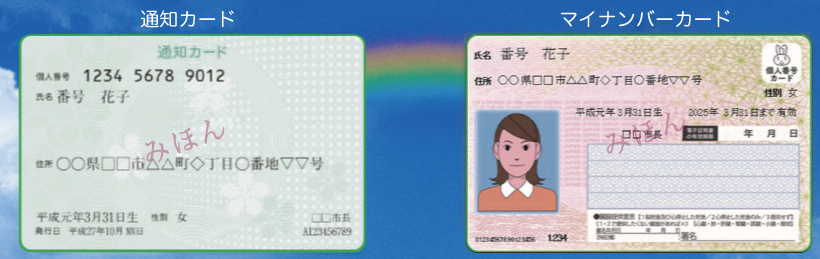

「通知カード」と「マイナンバーカード」は別物です。マイナンバーカードは、市区町村の役場で取得する必要があります。マイナンバーカードがあれば、表裏の両面で本人確認できますが、通知カードの場合は顔写真がないので、運転免許証などとセットで本人確認が必要です。

2.運転免許証を持っていないといわれた

本人確認で難しいのは、「身元確認」です。

身元については基本的に「写真入りの公的な証明書」で確認するわけですが、運転免許証やパスポートを持っていない相手も多いでしょう。

この場合は、次のいずれかを2つを組み合わせることでも対応できます。

- 国税・地方税・社会保険料・公共料金の領収書(本人宛てのもの)

- 公的医療保険の被保険者証

- 年金手帳

- 児童扶養手当証書

- 特別児童扶養手当証書

公共料金の領収書は比較的提出していただきやすいでしょう。また、公的医療保険の被保険者証と、年金手帳は誰でも持っているものです。

ちょっと嫌がられるかもしれませんが、これらの2つの書類の組み合わせで確認させてもらえるようにお願いしましょう。

参考:【PDF】本人確認の措置(内閣府)

3.マイナンバーの提出を拒否された

どうしても、マイナンバーの提供を受けられなかった場合の対応です。主義主張として、マイナンバー制度に対してかたくなである方も、いらっしゃいます。

この場合は、その提供を求めた経過を記録保存し、事業者が義務に違反していないことを明確にしておきます。(法定調書に関するFAQ1-2)

なお、マイナンバーの提供が受けられなかった場合でも、支払調書の摘要欄にその理由を書く必要はないとされています。(法定調書に関するFAQ1-5)

4.いつ収集したらよいでしょう?

マイナンバーは、取引開始と同時に収集したほうが楽でしょう。支払調書の提出期限が迫ってから収集すると、年末年始になってしまうことから、季節柄においても好ましくありません。

とりあえず「支払調書の提出対象になりそうだ」とわかっている段階で、先にマイナンバーを収集し、のちに提出不要とわかったら、その時点で破棄する方法も認められるとされています。(日本税理士会連合会『【別冊】税理士のためのマイナンバー相談事例』より)

なお、支払調書の提出対象に該当しないものまで、不必要にマイナンバーを収集することは認められませんので、収集後の取扱いにも注意する必要があります。(法定調書に関するFAQ1-7)(番号制度概要に関するFAQ3-3)

5.保管・破棄はどうしたらいいですか?

保管・記録については、ガイドラインに沿った個人情報の保護措置が必要です。(内閣府のQ&A) ガイドラインへの対応を面倒くさいと考える場合は、マイナンバーの管理ソフトを使ったほうが楽でしょう。

収集した確認資料は、確認が完了した時点で破棄します。(内閣府のQ&A)(個人情報保護委員会のQ&A)

6.法人への支払いでも収集は必要?

法人の場合は、法人番号が公表されているため、自分で調べることができます。(→法人番号公表サイト) このため、個人番号の収集のような負担はありません。

なお、法人に報酬を支払った場合でも、支払調書の作成の対象になります。例えば、税理士法人への報酬が該当します。支払いにおいて源泉徴収がなかった場合でも、支払調書の提出対象に該当しますのでご注意ください。

また、不動産の賃料を法人に支払っている場合は、支払調書の提出対象には該当しません。ただし、15万円超の礼金や更新料がある場合は支払調書の提出対象に該当します。

まとめ

これからマイナンバーを集める事業者に向けて、基本的な実務を説明しました。

ネット上の情報を見ていると、2015年~2016年に書かれた記事も多く、アップデートした最新情報が必要と考え、情報を整理しました。

支払調書のためのマイナンバーの収集は、大家さん以外でも必要です。事業者の方は、基礎知識として覚えておきましょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP