年末調整で従業員から回収する「給与所得者の扶養控除等申告書」。その意味と重要性について、正しく理解できているでしょうか。

説明のポイント

- 「扶養控除等申告書」のある従業員への給与は「甲欄」で源泉徴収する

- 甲欄と乙欄では、源泉所得税がこれだけ違う

- 入社時の記入書類に「扶養控除等申告書」を含めておくこと

扶養控除等申告書とは?

「給与所得者の扶養控除等申告書」とは、従業員が会社に提出する書類です。

この書類について知っておくべき知識は、次の2点です。

- その年の最初の給与の支払日の前日までに提出する

- この書類の提出が、源泉徴収の税額を「甲欄」として優遇する条件

年末調整で回収する扶養控除等申告書は、厳密にいえば、今年(平成28年)の年末調整に関係のある書類ではなく、来年(平成29年)に関係のある書類です。

来年(平成29年)のものを今年(平成28年)の年末で集めるのは、時期が重なっており、事務の効率化を図ることが理由です。

参考:[手続名]給与所得者の扶養控除等の(異動)申告(国税庁)

「甲欄」「乙欄」とは?

先ほど、扶養控除等申告書の提出が、源泉徴収の税額を「甲欄」として優遇する条件と述べました。

源泉徴収の税額は、法律で決められた一覧表になっており、その欄ごとに「甲欄(こうらん)」「乙欄(おつらん)」という欄の区分になっています。

甲欄・乙欄の違いは?

甲欄・乙欄の違いは、次のとおりです。

- 甲欄 →「給与所得者の扶養控除等申告書」を提出した人に支払う給与

- 乙欄 →甲欄ではない給与

つまり、扶養控除等申告書を提出していれば、「甲欄」で計算します。提出のない場合は「乙欄」です。

源泉徴収の税額はどれほど違うのか?

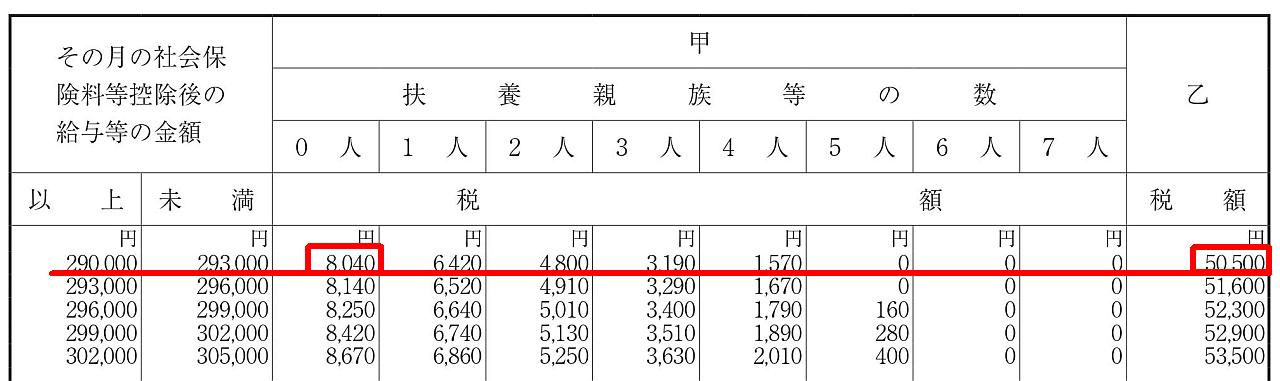

源泉徴収の税額の一覧表から、甲欄・乙欄の違いを確認します。

参照:「平成29年分 源泉徴収税額表」(国税庁)より

「源泉徴収税額表」から、その一部を抜き出しました。

甲欄で、扶養親族等のいない人(0人)が、社会保険料を控除後の給与で月額29万円の場合、源泉所得税の徴収は「8,040円」です。

これが、扶養控除等申告書を提出していない場合は乙欄で、徴収は「50,500円」(!)になります。

本当は怖い「扶養控除等申告書」

「扶養控除等申告書」の提出があれば、源泉徴収は「甲欄」になります。そして「甲欄」と「乙欄」では、その徴収額にかなりの差があることがわかります。

このことは、「扶養控除等申告書」の提出を条件に、源泉徴収の税額を大きく軽減する制度であることを意味します。

一方、乙欄の場合は、扶養関係などがよくわからない従業員なので、とりあえず税金は多めに徴収しておこう、ということです。

間違いの先に待ち受けるペナルティ

怖いのは、従業員が「扶養控除等申告書」を提出していないのに、誤って「甲欄」で計算してしまうことです。

本来は「乙欄」で計算すべきなので、あとで間違いがわかった場合は、その差額の源泉所得税を追加納付する必要が生じます。そして、従業員に源泉所得税の差額を追加請求しない場合は、会社が自腹を切ることになります。

さらに、ペナルティとして次のものが課されます。

- 追加納付した分に、「不納付加算税」という10%上乗せペナルティ(自主的に気づいて納付した場合は5%に軽減)

- 利息分の「延滞税」の上乗せペナルティ(年9.1%。最初の2ヶ月のみ年2.8%。年によって利率は異なる。上限は1年間分)

この手の間違いは、長期間かつ多数の誤りが起こりやすいため、納付額も膨らむ恐れがあります。

どんなときに間違いが起こりやすいのか?

間違いが起こりやすいのは、次のようなケースです。

このケースのように、「扶養控除等申告書」は、年末調整で回収する書類という思い込みから、途中入社の社員・アルバイトからの回収もれが起こりやすいといえます。

入社時の記入書類のひとつに、「扶養控除等申告書」を含めておきましょう。

まとめ

「扶養控除等申告書」の存在する意味と、その重要性について説明しました。

扶養控除等申告書は、源泉徴収を減免する役割を持っています。この書類がないと、甲欄での給与計算はできません。

多くのアルバイトを雇用していたり、従業員の入社・退社の入れ替わりが激しい会社は、とくに要注意です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP