源泉徴収票を交付する会社に、保存義務はあるのか?

このささやかな疑問を追究してみても、結論は容易に出づらい部分がありました。明確な根拠が見つからないため、思考整理として記録しておきます。

説明のポイント

- 源泉徴収票の保存義務を明示した法令は見当たらない

- 源泉徴収票そのものを保存する必要はない。源泉徴収票を作成したときの帳簿を保存しておく

会社が作成した源泉徴収票に保存義務はあるか?

前回の投稿で、源泉徴収票を受け取った個人(給与をもらっている人)は、源泉徴収票の保存義務はないが、確定申告のために保管しておいたほうがよい、と述べました。

では、この源泉徴収票を交付する会社において、保存義務はあるのでしょうか?

ネットを渉猟した限りでは、税務上保存すべき書類のなかに源泉徴収票を含めているケースが多々見られます。

しかし、この根拠を調べてみても、いまいちハッキリしません。このため、自力で確認したレベルで整理しておきます。

法令に保存義務の要件は見当たらない

源泉徴収票は、会社が2通作成し、このうち1通は税務署に提出、もう1通は従業員に交付します。これは、所得税法で定められています。

所得税法226条第1項

居住者に対し国内において・・・給与等の支払をする者は、・・・その年において支払の確定した給与等について、その給与等の支払を受ける者の各人別に源泉徴収票二通を作成し、その年の翌年一月三十一日までに、一通を税務署長に提出し、他の一通を給与等の支払を受ける者に交付しなければならない。・・・

この件は源泉徴収票の提出・交付を定めているものであり、提出後の保存を求めているものではありません。

これ以外の法令を探しても、源泉徴収票を会社で保存することを明示した規定は見当たりませんでした。

なお、扶養控除等申告書などの年末調整関係の書類については、所得税法施行規則76条の3に「給与所得者の源泉徴収に関する申告書の保存」という規定での保存義務が見られます。(参考:国税庁タックスアンサー「No.2503 給与所得者の扶養控除等申告書等の保存期間」)

扶養控除等申告書の保存義務は、平成24年度改正で明確化された要件とされています(参考:Tabislandの記事、2012年)が、このなかに源泉徴収票は含まれていません。

源泉徴収票は保存すべき書類か?

前述のとおり、源泉徴収票は税務署に提出し、給与受給者に交付する書類です。

この源泉徴収票という書類に保存義務があるのかという疑問は、よくよく考えてみると奇妙な印象を受けるところです。

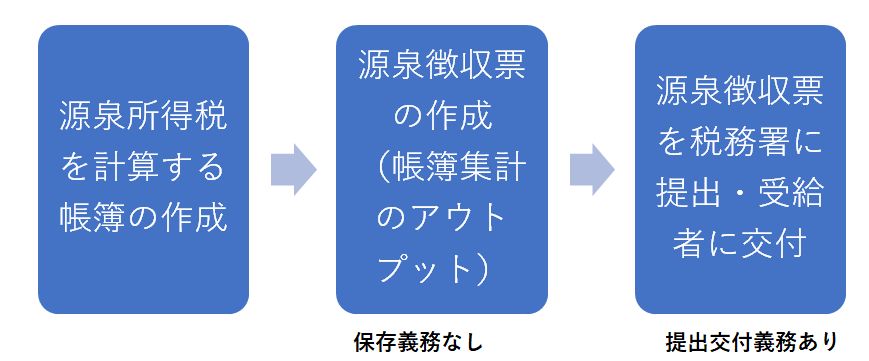

まず、源泉徴収票を作成する上では、「源泉所得税を計算した帳簿」が存在します(例として源泉徴収簿)。

そして、その帳簿の集計を元に作成したアウトプットの書類が、法定調書である源泉徴収票という位置づけになります。

「源泉徴収票」は、税務署に提出し、受給者に交付が完了すれば、実務上の要件は達成しています。

その後の会社において、税務署に提出したものと同一のものを「控え」としてファイリングして保管しておくことは、実務では考えづらいのではないでしょうか。

むしろ実務上は、源泉徴収票を出力するための元データである「源泉所得税を計算した帳簿(源泉徴収票を作成したときの帳簿)」を保存していることでしょう。

そう考えると、「源泉徴収票そのものを保存する」というよりも、「源泉所得税を計算した帳簿」を保存しておく、という認識のほうが正しいといえます。

なお、受給者から再交付の要請をうける可能性もあることから、源泉徴収票は後日再発行できるように整えておくことが望ましいといえますが、これも税法上の義務ではありません。

この「念のため再発行できるように帳簿を保存しておく」という実務上望ましい体制の認識が、源泉徴収票そのものを保存する、という認識に簡略化されて置き換わっている面もあるように感じます。

まとめ

この記事で述べた話を整理すると、

- 源泉徴収票の保存義務を明示した法令は見当たらない

- 源泉徴収票そのものを保存する必要はない。源泉徴収票を作成したときの帳簿を保存しておく

ということになるでしょう。

そうなると次に浮かぶ疑問は、この記事で述べた「源泉所得税を計算した帳簿」(源泉徴収票を作成するための帳簿)とは、何なのか? ということです。

文章中では例として源泉徴収簿と述べましたが、この点も、帳簿の保存義務を含めてはっきりしない部分が見られます。

次回の記事では、この点の整理を述べてみたいと考えています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP