平成30年分の年末調整で使用される「給与所得者の配偶者控除等申告書」のレイアウト案が、国税庁より発表されました。

これを見ると、平成30年分において配偶者控除・配偶者特別控除の適用を受けるためには、すべての所得の詳細な見積もりを会社に申告する必要がありそうです。

説明のポイント

- 平成30年末の年末調整では、配偶者控除・配偶者特別控除の適用を受ける場合は、従業員(自分)の全所得を会社に伝える必要がある

- 年末調整制度の弊害。従業員の全所得の詳細を会社が把握することになってしまう

税制改正で平成30年からの配偶者控除が変わる

平成29年度の税制改正で、平成30年から「配偶者控除」と「配偶者特別控除」の制度が改正されることになりました。

かいつまんでいえば、次のような改正になっています。

- 配偶者のパート収入が150万円までは、配偶者特別控除での所得控除が38万円のままに。つまり「103万の壁」は150万になる(減税)

- 高所得者(年収1,120万円超)の場合は、所得控除の枠が減るか、適用そのものがなくなる(増税)

具体的な内容は、国税庁から情報が公表されているほかに、当ブログでも、企業の実務担当者向けにその内容を紹介しています。

新しい様式「給与所得者の配偶者控除等申告書」

税制が変わったことで、平成30年末の年末調整にも変化が生じます。

ちなみに現在は平成29年であり、次回の平成29年末の年末調整は、ここでは関係のない話です。ここでしたいのは、「平成30年末の年末調整」の話題です。

つまり、1年2ヶ月後という、来年末の話をしているわけです。気が早すぎて、鬼も笑うどころか、大爆笑でしょう。

従業員の所得が会社にまるわかり

いったい、なにが気になるのか。

それは、「配偶者控除」や「配偶者特別控除」の適用を受けるためには、給与所得者(つまり従業員)と、その配偶者の所得をもれなく申告する必要がありそう、ということです。

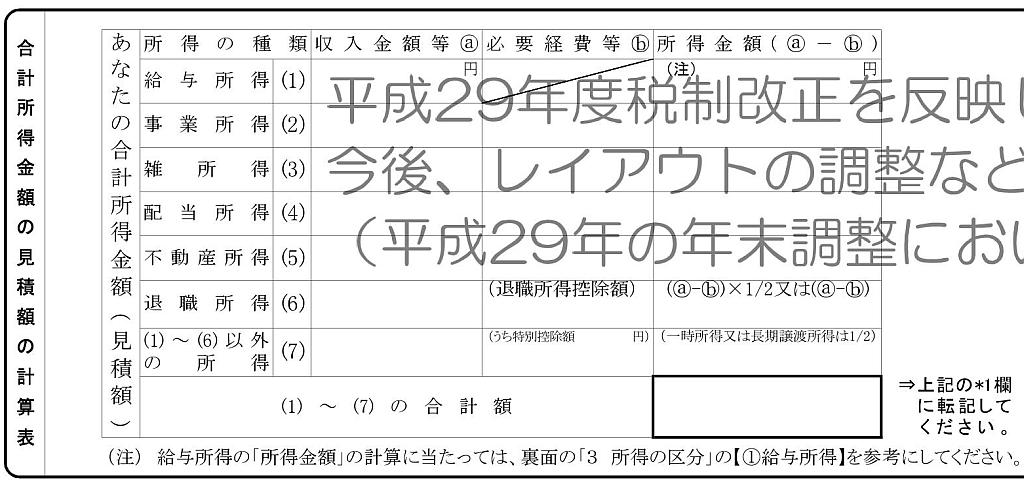

その根拠は、今週9月25日に公表された【PDF】新様式「給与所得者の配偶者控除等申告書」のレイアウト案を見るとわかります。

上記の画像は、従業員が自分の所得を会社に申告し、その所得の見積額を会社に伝えることで、配偶者控除の要件を満たすという申告書の記入欄です。

給与所得にとどまらず、事業、雑、配当、不動産など、今年のあらゆる所得を見積もった上で、会社に伝えることになります。

例えば、サイドビジネスでアフィリエイトや民泊をやりはじめたら、配偶者控除を受ける場合には、サイドビジネスの収入、経費、所得もこの申告書に記載することになります。

なぜこんなことになったのか?

税制改正により、「配偶者控除」と「配偶者特別控除」の適用を受けるためには、給与所得者(従業員自身)についても、一定の所得以下であることの上限が課されました。

その理由は、高所得者に税の軽減を受けさせないように、制度が変わったためです。そして、高所得者が増税になったその分は、パート勤めの配偶者をもつ共働き世帯に対しての減税になっています。

このことから、会社における年末調整では、従業員の所得の把握が必要です。

そして、所得が一定以下であるならば、配偶者控除・配偶者特別控除の適用を受けてよい、という扱いになります。

年末調整のデメリットがさらに際立つ結果に

年末調整とは、「従業員が自分で確定申告をしなくていい制度」です。会社が所得税の精算をしてくれるので、従業員は自分で税務署に確定申告書を出すことはありません。

その代わりに、会社は従業員の所得を把握する必要があります。

たとえば、同居親族に障害者がいるなどの配慮すべきプライバシーも、障害者控除を受けたいならば、その情報を会社に伝える必要があります。

その点が忌避感を生んでいることは、以前に指摘した記事を書きました。

平成30年末の年末調整では、その情報収集の強度のレベルが、よりいっそう強まっています。

つまり、従業員が配偶者控除や配偶者特別控除の適用を受けたければ、配偶者の所得だけでなく、自分の全所得の詳細も会社に伝える必要があります。

それも、各種の所得について、収入から経費の額までの見積もりをもれなく、です。ある意味では、「プライバシーの侵害」にも似た懸念を覚えます。

どうしても絶対に、会社に伝えたくない所得がある場合は、配偶者控除の適用をいったん諦めて、自分の確定申告において適用を受けることも、やむを得ないのかもしれません。

それに、給与所得以外に一定の所得がある場合は、もともと自分で確定申告の必要がある、ということも考慮すべきでしょう。

しかし、この件については、プライバシーシールを貼るなどで、制度の改善も進んでいます。以前に書いた記事も参照してください。

まとめ

平成30年末の新様式「給与所得者の配偶者控除等申告書」について、そのレイアウト案から気になる点をお伝えしました。

建前としては、会社は従業員の情報を社内に漏らすことは許されません。しかし、100%はありえないということは、誰でもわかっているはずの話。

制度を緻密にすればするほど、逆にしわ寄せを受ける部分もある、ということを感じざるを得ません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP