国税庁は2017年6月、「配偶者控除及び配偶者特別控除の見直しについて」という新規情報を掲載しました。この改正の影響による給与計算・年末調整の変化を考察します。

お知らせ

この記事は、企業の給与・経理担当者向けに書いたものです。会社勤めのビジネスパーソンが「源泉控除対象配偶者」の意味を調べている場合は、次の記事をご覧ください。

説明のポイント

- 高所得層は適用不可になるため、給与所得者の年収の見積もりも必要に

- 配偶者特別控除の枠が拡大

- 扶養親族の人数が変化して、手取りが変わる場合も

配偶者控除・配偶者特別控除の改正で生じる影響は?

平成29年度税制改正により、「配偶者控除」「配偶者特別控除」の改正が行われました。改正のポイントは、次のとおりです。

- 【配偶者特別控除の枠が拡大】

配偶者年収が103~150万円でも、配偶者控除と同様の「配偶者特別控除で所得控除38万円」の適用ができます(※給与所得者の年収1,120万円以下が条件) - 【高所得層は適用不可に】

配偶者控除・配偶者特別控除に所得の上限が設定されました(年収1,120万円以下であれば、これまでどおり満額の適用)

この改正は、一般的なサラリーマン層の共働き世帯に配慮した内容になっています。

これまでの「103万円」ではなく、配偶者の収入が150万円までは、同額の所得控除38万円になるからです。つまり税金の意味での「103万円の壁」は、150万円に移動したことを意味します。

なお、150万円を超えたとしても、配偶者特別控除の適用額は徐々に減少するので、控除額がすぐに0円になるわけではありません。(配偶者の収入が増える分だけ、給与所得者の配偶者特別控除の控除額が減少するしくみです)

この改正は、配偶者がパート収入を抑えている現状を打開するためとされています。

共働き層が優遇された一方で、高所得者には配偶者控除を適用しないことになりました。

高所得層であるかどうかの判定のために、今後は給与所得者自身の所得も加味して適用額を判定する必要があります。(ややこしい!)

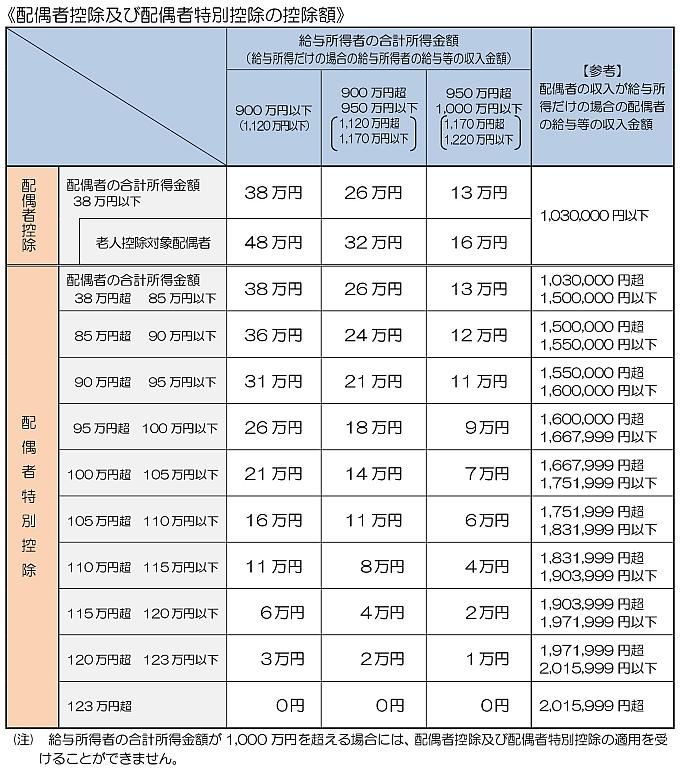

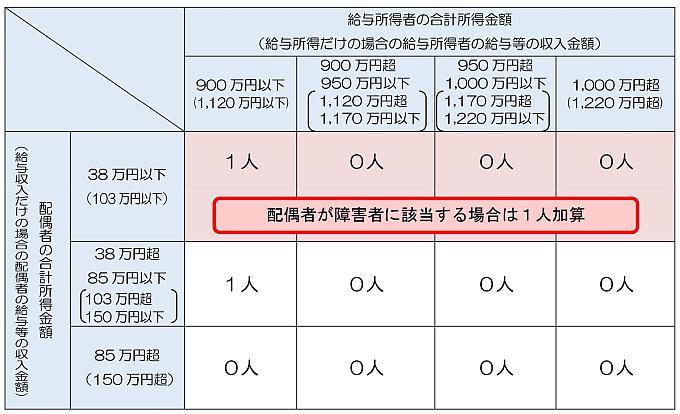

具体的な控除額の一覧表は次のとおりです。(※収入と所得を誤読しないように注意してください)

企業内で知っておくべきこととは?

このブログは、中小企業の実務に関わる人をターゲットに書いています。

このため、現時点でわかっていることを中心に、この税制改正による実務への影響を考察します。

1.扶養親族等の数が変化して、手取りが変わる場合も

今回の改正では、「給与所得者の所得」と「配偶者の所得」の2つの要素によって、控除のしくみが変化します。

この影響で、給与計算のおける源泉徴収においても、扶養親族等の数のカウント方法に変化が生じます。

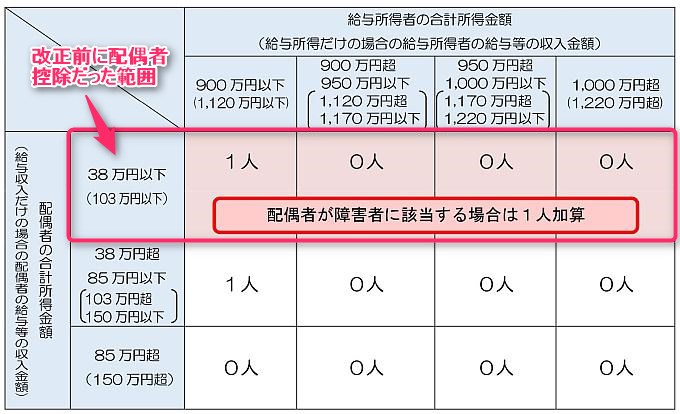

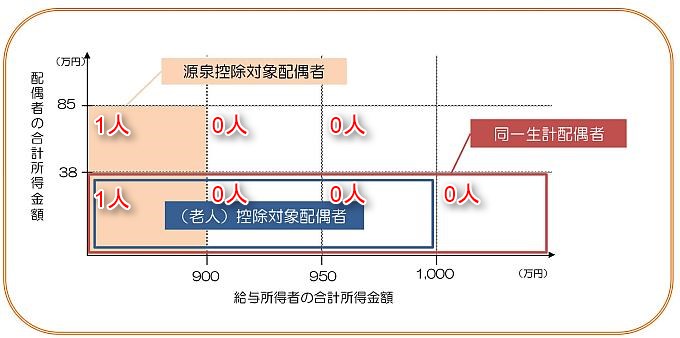

下の画像は、給与計算において、配偶者を扶養親族等の数としてカウントする場合の条件です。パッと見て、意味不明な感じがしませんか?

これまで配偶者控除の対象だった範囲においても、なぜか、「扶養親族等の数が0人扱い」になっている部分があります。

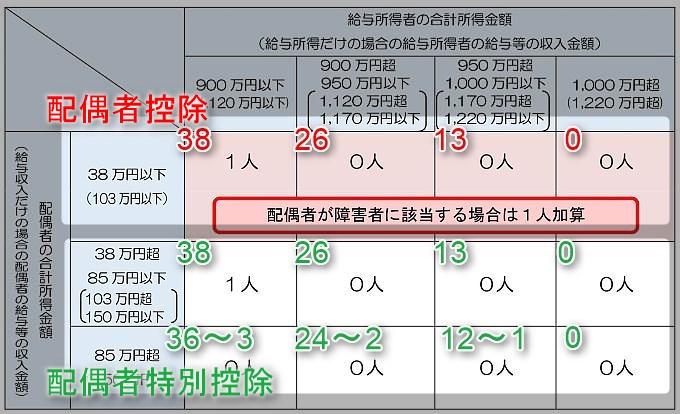

これは、実際の控除額と重ねてみると、理解が早いです。

下図のとおり、控除額が「38万」に該当する部分だけが、「扶養親族等の数が1人」になるわけです。

これは配偶者特別控除の適用があったとしても同様です。改正後は、配偶者特別控除でも、「扶養親族等の数が1人」になる場合があります。

控除額が38万を下回る場合は、「扶養親族等の数は0人」になります。

これで要注意なのは、年収1,120万円超の役員・従業員です。

扶養親族等の数が変化することで、平成30年からは、給与の手取り額が変わることも想定されます。この点については、アナウンスも必要でしょう。

従業員は、手取り額をもっとも意識しているからです。

2.用語が変化している

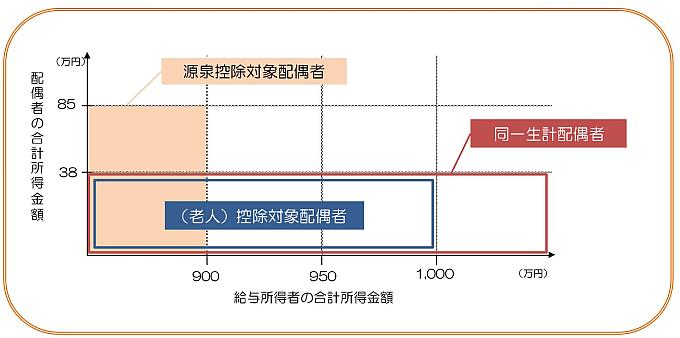

用語が変化していることにも要注意です。以下の図は、給与所得者と配偶者の所得に応じた「配偶者の対象となる範囲の用語」です。

重要なポイントとして、これまで扶養の配偶者を意味してきた「控除対象配偶者」は違った意味になっています。

控除対象配偶者であっても、「扶養親族等の数の1人」になるとは限りません。

扶養親族等の数と、用語の範囲を重ねてみました。

これをみると、扶養親族等の数が1人になるのは、「源泉控除対象配偶者」の範囲となっています。

よって、改正後は「扶養親族等の数が1人」でカウントする範囲は、「源泉控除対象配偶者」になります。

一方、「控除対象配偶者」はこれまで同様に、配偶者控除の対象となる範囲を意味しますが、必ずしも「扶養親族等の数の1人」にカウントするわけではない、ということに留意しましょう。

頭が痛くなるような話ですが、要はこれまで「配偶者控除の対象となる控除対象配偶者=扶養親族等の数を1人でカウント」という用語の意味だったのが、

- 配偶者控除の対象である「控除対象配偶者」(ただし、控除額は38万円とは限らない)

- 扶養親族等の数を1人でカウントとする「源泉控除対象配偶者」(控除額38万円で、配偶者控除または配偶者特別控除の適用)

の2つに、意味が分離してしまったということです。

3.給与所得者自身の所得の見積もりが必要になる

前述のとおり、扶養親族等の数を計算するには、給与所得者と配偶者の両方の所得の見積もりが必要になります。

これまでは、配偶者の所得の見積もりだけでよかったのが、今後は給与所得者の見積もりまで必要になるわけです。

なお、国税庁の案内では、自分の所得の見積額が900万円以下(年収1,120万円以下)になる場合に限り、扶養控除等申告書における源泉控除対象配偶者の欄に、配偶者を記載するとされています。

この新しい記入方法は、平成29年末の年末調整において、平成30年分の用紙を回収するときに変わります。(つまり、この記事執筆時の次回の年末調整から変化)

予想年収1,100万円近辺の役員・従業員については、扶養親族等の数しだいで、手取りや年末調整に影響がでます。

このため、来年の予想年収をどう見積もるのか、というルール作りを示す必要があるかもしれません。(年収の見積もりについては、指定されている方法はありません)

4.これまで配偶者特別控除の対象だった配偶者は、「源泉控除対象配偶者」になる

改正前における配偶者特別控除の範囲は、配偶者の所得が「38万円超76万円未満」とされていました。

この範囲は、改正後では「源泉控除対象配偶者」(配偶者の所得が85万以下)の範囲に含まれます。

このことから、これまで年末調整において配偶者特別控除の適用を受けてきた従業員には、今後は「扶養控除等申告書」に、源泉控除対象配偶者を記載することのアナウンスが必要でしょう。

扶養親族等の数が「0人」から「1人」に増えることで、月々の手取り額も増えることになります。

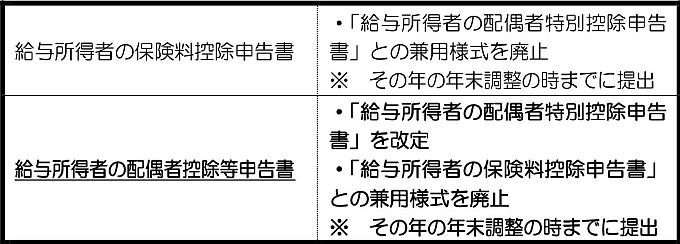

5.【平成30年の年末調整】配偶者特別控除の用紙が、保険料控除と別々に分かれる

この制度改正により変更となる年分は、「平成30年分」からです。このため、平成30年末の年末調整においても影響が生じます。

結論からいえば、「配偶者控除」と「配偶者特別控除」の適用を受ける場合には、保険料控除申告書とは別の申告書である「給与所得者の配偶者控除等申告書」に記入することになりました。

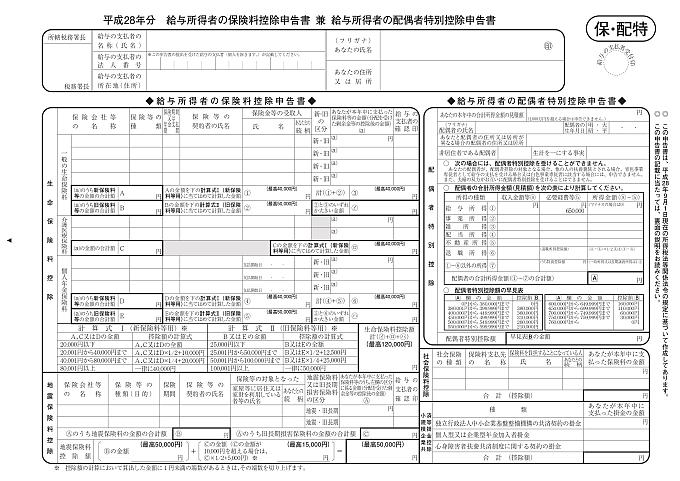

現行では、配偶者特別控除の適用を受ける場合には、「保険料控除申告書」と同じ用紙になっていましたが、平成30年分では、これが2つの用紙に分かれることになります。(下図は現行・平成28年分の申告書)

なぜ「配偶者控除等申告書」の提出が必要になるのか? という理由ですが、これは上記4と関係があります。

これまで「控除対象配偶者」だった場合は、その配偶者の全員が配偶者控除の適用になりました。しかし、改正後は、配偶者控除・配偶者特別控除の適用要件は複雑になり、扶養控除等申告書だけでは判別できません。

よって、「配偶者控除等申告書」の提出が新たに設けられることになりました。

6.年末調整後に年収の見込みにズレが生じた場合は?

年末調整後に、従業員から次のような相談があった場合はどうすればよいでしょうか?

この場合、1月31日までであれば、年末調整のやり直しが可能です。

基本的に12月の最後の給与で渡してしまうことの多い源泉徴収票ですが、従業員から源泉徴収票を回収して、年末調整の再計算を実施しましょう。

まとめ

平成29年度税制改正にともなう「配偶者控除及び配偶者特別控除の見直し」について、情報を整理しました。

おさらいですが、

- 高所得層は適用不可になるため、給与所得者の年収の見積もりも必要になる

- 配偶者特別控除の枠が拡大

- 扶養親族の人数が変化して、手取りが変わる場合もある

という点を理解しておきましょう。

最新情報は、国税庁のホームページも参照してください。

参考:配偶者控除及び配偶者特別控除の見直しについて(国税庁)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP