マイナンバー制度の導入にともない、給与所得の源泉徴収票の様式が、平成28年分から新しくなりました。変更点を解説します。

説明のポイント

- 源泉徴収票の用紙のサイズが2倍の大きさに(A6→A5)。

- マイナンバー、非居住者の親族の数など新しい記載欄も登場。

源泉徴収票とは?

世によくいう源泉徴収票とは、「給与所得の源泉徴収票」のことを指します。これは、事業者が従業員に給与を支払った場合に、その従業員に対して1年間に支払った給与の詳細を集計して交付する書類です。また、事業者は、一定の役員・従業員についてその源泉徴収票を税務署に提出する必要もあります。

2016年(平成28年)からスタートしたマイナンバー制度にともない、一定の税務関係書類については、提出時にマイナンバーの記載が必要になりました。

このため、多くの税務書類の様式でマイナンバーの記載欄が追加されています。そのなかでも、とくに影響を受けたのが「給与所得の源泉徴収票」です。

新しい源泉徴収票の変更点(重要)

会社勤めをしていればおなじみの源泉徴収票ですが、マイナンバー制度の導入に伴い、新しい様式に変更になりました。これだけは知っておきたい変更点を先に挙げておきます。

- 用紙のサイズがA6からA5に変更された

- 税務署提出用に「個人番号」「個人番号又は法人番号」の記載欄が追加された

(重要:その1)用紙のサイズがA6からA5に変更された

説明よりも画像をお見せした方が早そうです。下記をご覧ください。用紙のサイズが2倍になっているのがおわかりいただけると思います。これにともない、レイアウトも変更されました。

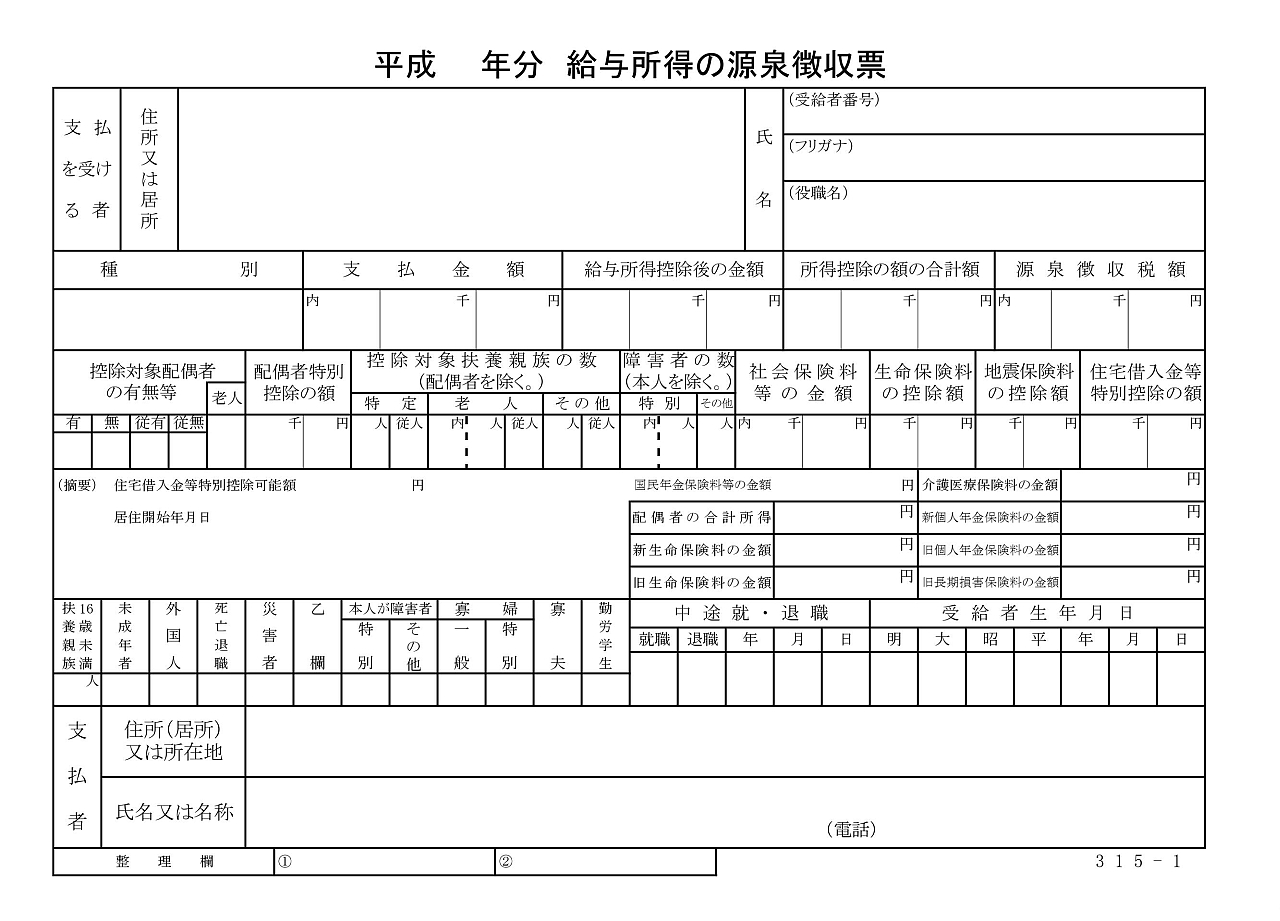

▲平成28年分からの新様式(A5)

▲平成27年分までの様式(A6)

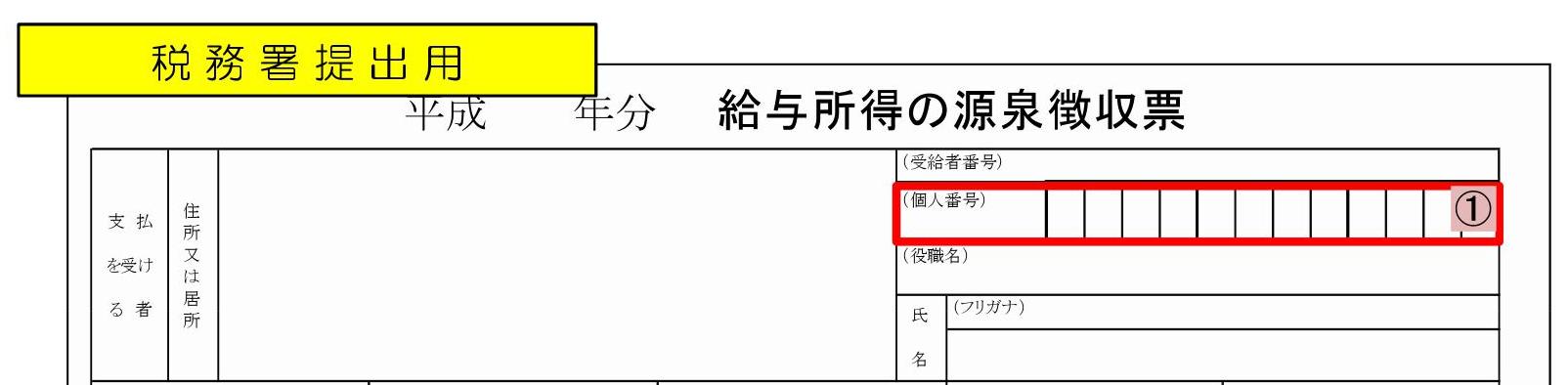

(重要:その2)税務署提出用に「個人番号」「個人番号又は法人番号」の記載欄が追加された

マイナンバー制度の導入にともない、税務署提出用の源泉徴収票については、マイナンバーの記載が必要です。このため、マイナンバーの記載欄が新しく設けられています。

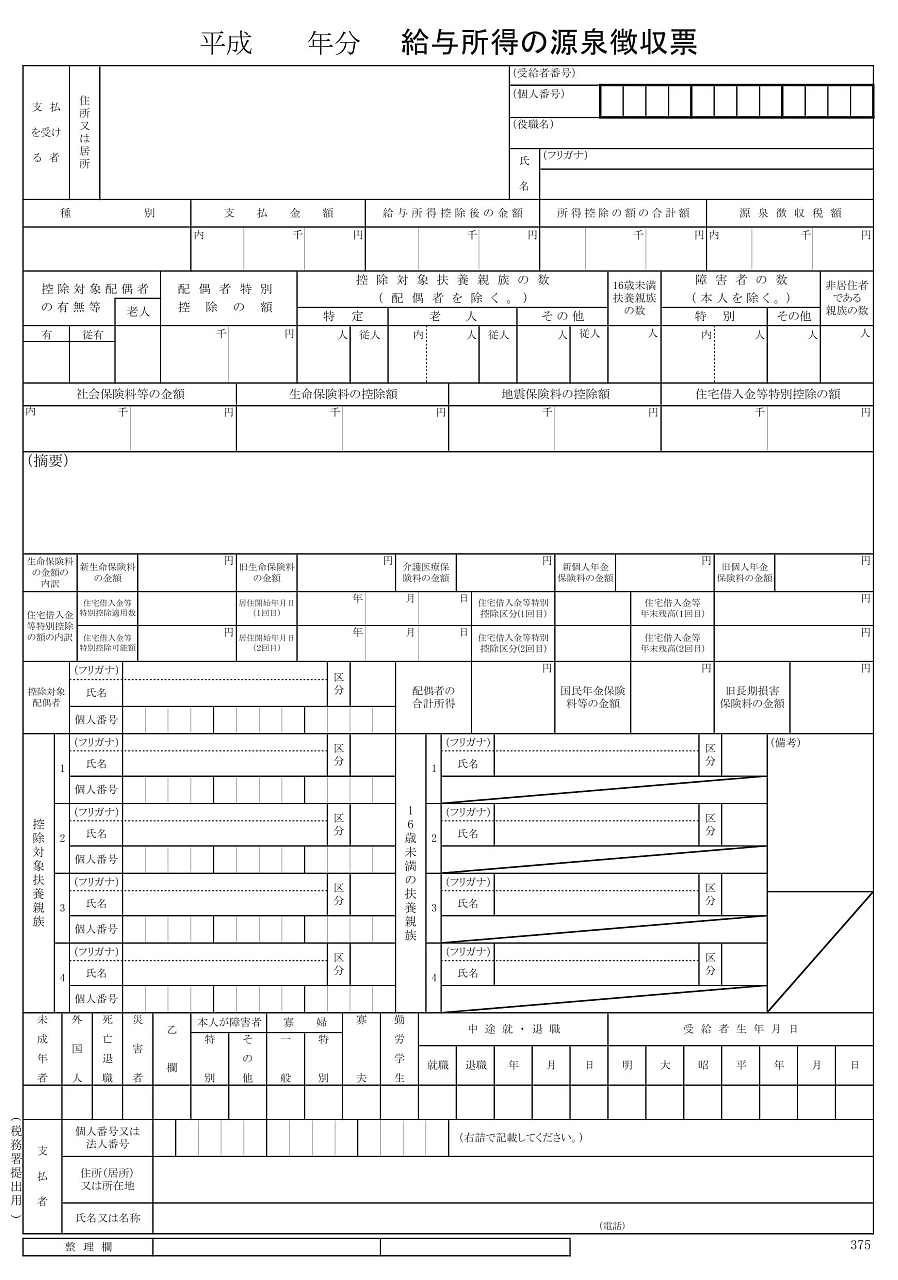

念のための説明ですが、「税務署提出用」とは、企業内部で作成して税務署に提出する源泉徴収票のことをいいます。経理以外の従業員が目にすることは通常ありません。従業員に交付される源泉徴収票は「受給者交付用」と呼びます。

▲税務署提出用の場合。個人番号の記載欄があります。

▲こちらは、従業員に交付する「受給者交付用」の場合です。個人情報漏れを防ぐため、マイナンバーの記載は不要です。

細かい変更点の確認

重要な変更点は上記2点のとおりですが、詳細な変更点をさらに確認します。

①氏名・役職欄の上に個人番号が追加

▲前述のとおり、税務署に提出する源泉徴収票については、個人番号を記載します。その記載欄①が新しい様式で追加されました。

②控除対象配偶者、③非居住者の親族数の追加

▲②の「控除対象配偶者の有無等」の記載方法が微妙に変わっています。控除対象配偶者がいない場合は「○」を記載しないことに変更されています。

▼旧様式では、控除対象配偶者がいない場合は、「無」の欄に「○」を記載していました。

また、③の欄では、「非居住者である親族の数」の記載欄が新設されました。これは、実在の不明な海外の親族を申告して、扶養控除を受けることを防止する措置ができた影響です。平成28年分から「親族関係書類」と「送金関係書類」の提出がないと、海外に住む親族について扶養控除の適用はできません。詳細な要件は、国税庁のパンフレットを参照してください。

参考:国外居住親族に係る扶養控除等の適用について(国税庁HP)

⑩摘要欄の拡大

▲⑩摘要欄の記載欄が大きくなりました。しかし、これまで摘要欄に記載していた内容の多くは、新設された記入欄でカバーできるため、記入する機会は少なくなりそうです。欄が大きくなったのは、レイアウトの調整のためと考えていいでしょう。使用する場合としては、

- 扶養親族が5人以上いる場合

- 配偶者特別控除の適用を受ける場合

- 年の中途で就職して以前の勤務先との給与等を通算して年末調整を行った場合

などが該当します。

④~⑥住宅借入金等控除の記載欄の拡大

▲④~⑥は住宅借入金等控除(住宅ローン控除)関係で、「2回目」の欄が新設されました。この欄は、住宅購入後に増改築をした場合など、住宅ローン控除を複数適用している場合や、震災対策による重複適用の特例を適用している場合に使用します。

④の欄は適用数、⑤の欄は居住開始年月日、⑥の欄は区分によって、「住」「認」「増」「震」のいずれかの文字を記載します。例えば、一般的な住宅ローン控除では「住」を記載します。

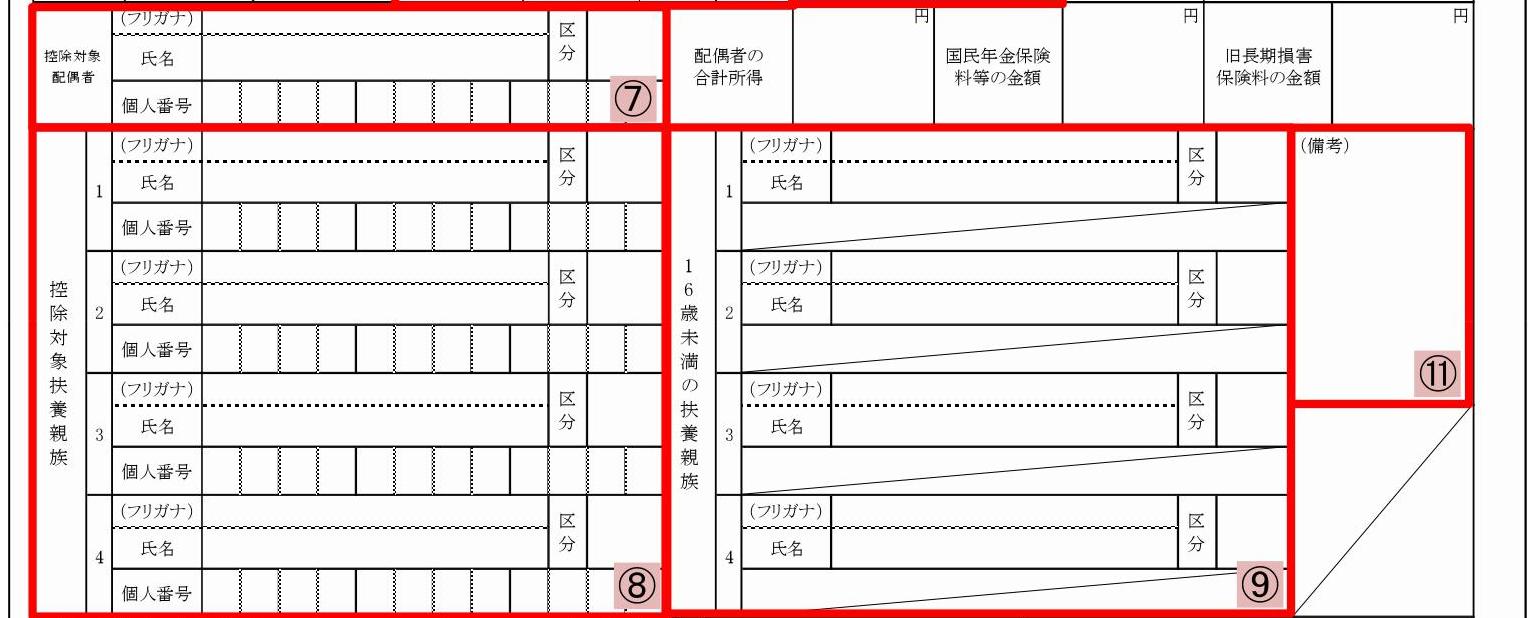

⑦控除対象配偶者、⑧控除対象扶養親族の個人番号記載欄

▲⑦⑧について、税務署に提出する源泉徴収票では、控除対象の扶養親族について個人番号を記載します。また、「区分」という欄がありますが、扶養親族が非居住者の場合に「○」を記入します。

⑨は、16歳未満の扶養親族の記載欄ですが、税務署には関係しないため、個人番号は記載しません。(ただし、給与支払報告書には16歳未満の扶養親族も個人番号を記入します)

⑪で新設された備考欄は、扶養親族が5人以上いる場合の個人番号の記入に使用します(氏名は⑩の摘要欄に記載)。

なお、年末調整を行っていない場合でも、控除対象となる配偶者と扶養親族等の氏名は、源泉徴収票に記入するとされています(→国税庁マイナンバーFAQ「法定調書に関するFAQ」Q2-4)

⑫支払者の個人番号・法人番号の記載欄

▲⑫には、事業者(支払者)のマイナンバーを記載します。法人の場合は13桁、個人事業主の場合は12桁の番号です。この欄も、税務署提出用のみ記載します。従業員に交付する源泉徴収票では、記載しません。

注意点

源泉徴収票は税務で定められた様式であるため、その年に対応したものを使います。つまり、平成27年分までの旧様式を、平成28年分の源泉徴収票として使うことはできません。

逆に、過去の源泉徴収票を再発行する場合、例えば平成27年分の源泉徴収票を再発行する場合は、今が平成28年であっても旧様式を使います。

まとめ

マイナンバー制度の導入に伴い、大きく変更された源泉徴収票の新しい様式を確認しました。とくに、用紙のサイズが2倍になったのは大きな変更です。12月の給与では、受け取った従業員がビックリしそうです。

源泉徴収票は年末調整が完了したのちに交付しますが、従業員が年の途中で退職した場合など、源泉徴収票を交付する機会は年末以外でもありえます。新しい様式に早くなれておきましょう。

新しい源泉徴収票の様式は、国税庁ホームページからダウンロードできます。

サイト:[手続名]給与所得の源泉徴収票(同合計表)(国税庁HP)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP