先日公開された「令和元年分 年末調整のしかた」によると、令和2年の年末調整の電子化に対応するためには、給与ソフトの改修や、税務署への届出が必要とされています。この点について整理します。

説明のポイント

- 令和2年の年末調整電子化は、給与ソフトの対応が必要(従業員が年調ソフトを使えばすむという話ではない)

- 税務署への申請も必要に

「年末調整の電子化」だけが先行して語られていた

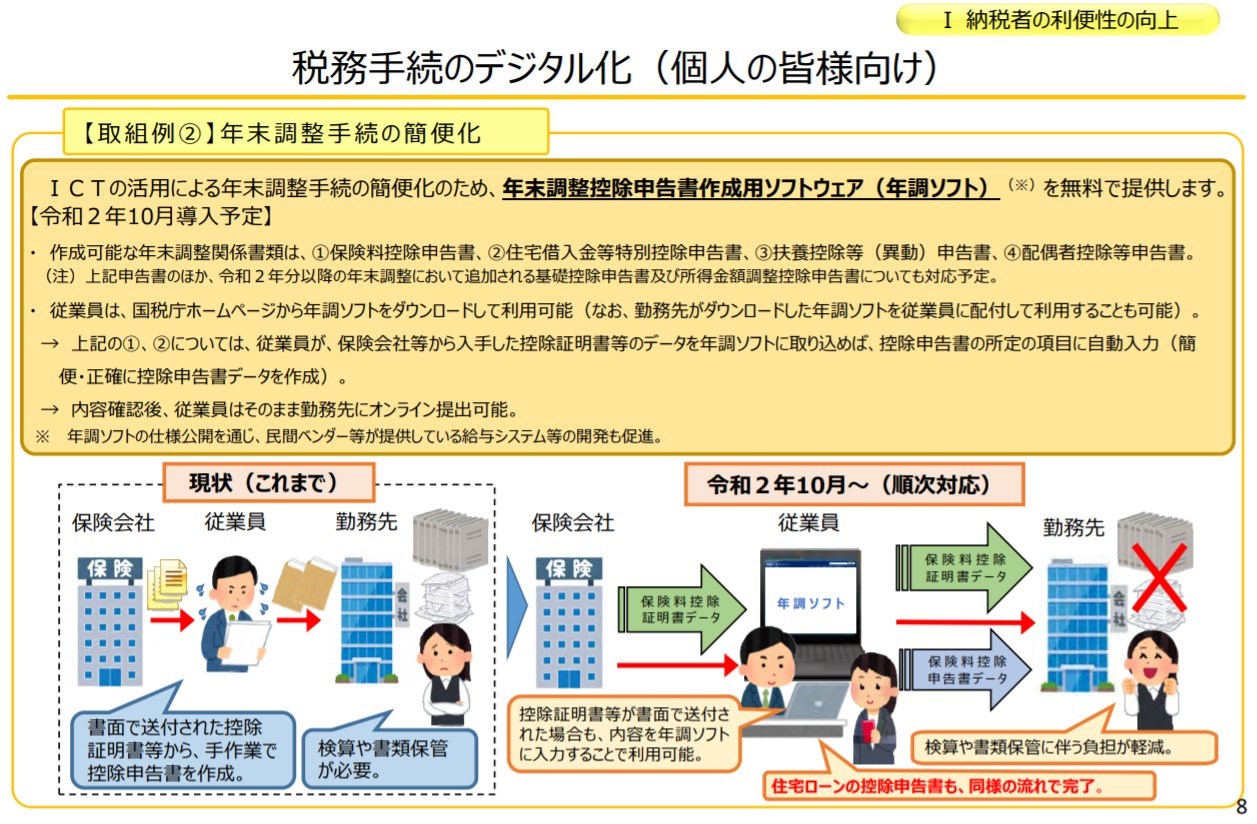

年末調整の手続きについては、基本的に紙がベースとなっています。このため、

- 扶養控除等申告書

- 保険料控除等申告書

- 配偶者控除等申告書

のような様式は、「配布、記入、チェック、給与ソフトに転記、保管」という一連の流れになっています。

これらは紙での印刷や、手書き記入が前提であり、不効率です。保険会社などから受け取る控除用の資料も、紙(ハガキ)が前提となっています。

そんな事態を解決しようと、デジタルファーストの流れで効率化が検討されたのが、「年末調整手続きの電子化」というわけです。

従業員から見た手続き簡略化の情報ばかりだった

ところが、これまでの論議を見るに、電子化の推進で語られていたのは「従業員側からの視点」のものがほとんどでした。

具体的にいえば、「年末調整控除申告書作成ソフトウェア(年調ソフト)」を国税庁が無料配布するので、これを使えば手続きを電子化できるというものです。

これだけを見ると、どの企業でもパッと電子化できて、負担が軽減できそうなイメージがあります。

電子化には給与ソフトの対応が必須

ところが、現実はそんなに甘くなかったようです。

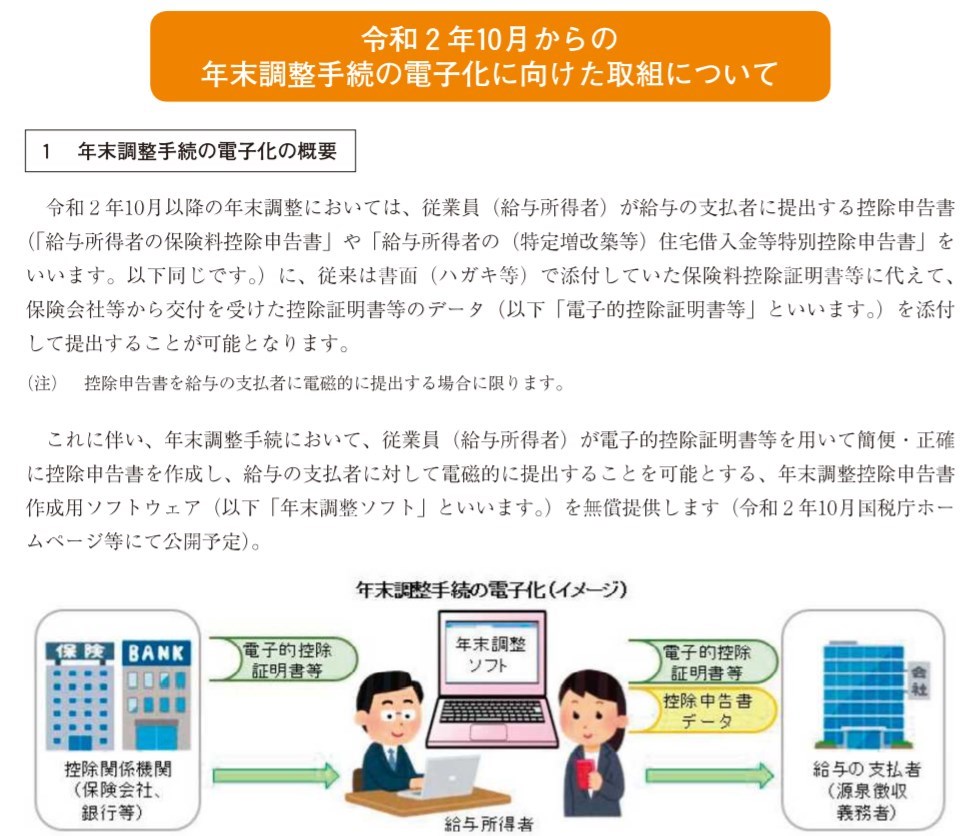

先日公開された「令和元年分 年末調整のしかた」P.5~6によると、令和2年の年末調整の電子化について、企業側で対応すべき内容が記載されていました。

それによると、年末調整の電子化にあたっての会社側の対応としては、

- 給与システム等の改修

- 税務署への申請

- 従業員への周知

が必要とされています。

上記のうち、税務署への申請と従業員への周知は難しくありませんが、給与ソフトは企業ごとに環境が異なります。

上の画像を見てもわかるとおり、従業員が送信してくるのはデータ(記入内容や、添付すべき控除証明書)なので、そのデータを受け付ける機能が給与ソフト側でも必要です。

よって、電子化対応は給与ソフトしだいといえそうです。

電子化による負担軽減のイメージが先行したものの、中身を見てみると企業側でもそれなりに負担が生じます。

システムが整っている大企業では、大いに電子化が進むでしょう。しかし、小規模事業者や中小企業で電子化がどれだけ利用されるかは、給与計算の環境や、利用している給与ソフトの対応状況によるといえます。

中小企業でよく用いられているインストール型の給与ソフトの場合、電子化に対応できるのかを確認する必要があるでしょう。給与計算を外注化している場合も、外注先との相談が必要です。

また、小規模事業者ではおなじみのExcelによる給与計算なども、電子化は難しそうです。

申請制による失念のリスクもある

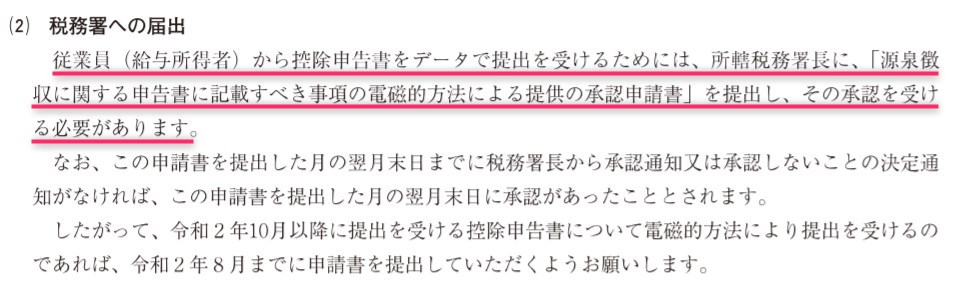

このほかに気になるのは、この年末調整の電子化が、事前の申請制度になっていることです。

税務署への届出が必要なことが、「令和元年分 年末調整のしかた」P.6に書かれていましたので、転載しておきます。

上の画像にあるとおり、具体的には「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請」の申請が必要です。

その理由は、原則は紙で保管する必要があるが、これをデータ保管する場合は、例外扱いとなるためです。

また、申請しても即時承認はされず、提出月の翌月末で承認となります。つまり、不提出に気づいて12月にあわてて提出しても、年末調整には間に合わないことになります。

もし届出を失念した場合は、その年の年末調整は、紙の印刷や従業員の押印が必須となります。電子化だけしていて、未申請だったことがあとでわかった場合など、源泉徴収の甲欄に関するリスクが生じます。

イメージ先行で、実務がついて行かないことにならないか?

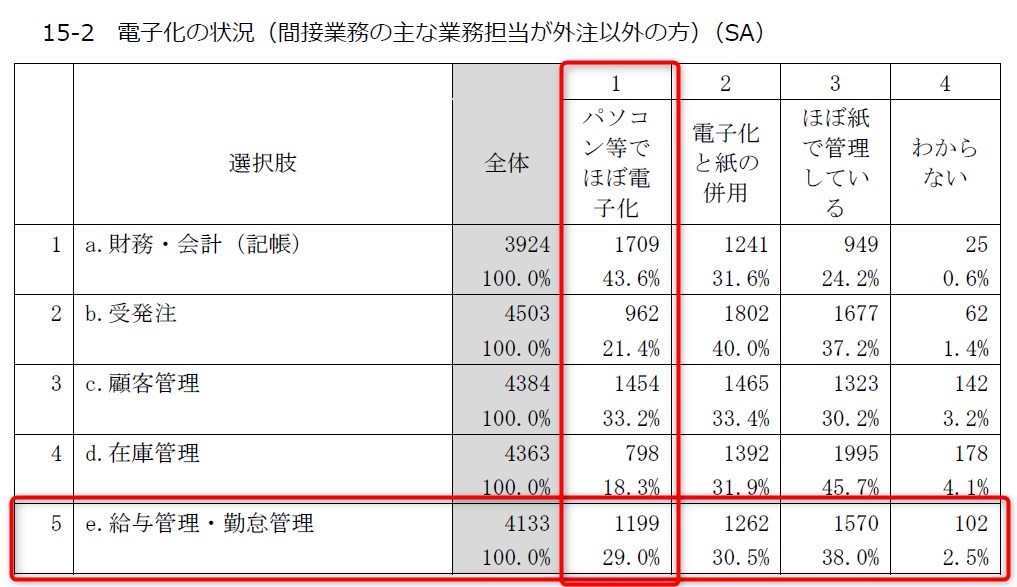

小規模事業者では、給与計算や勤怠管理で電子化されている割合は、29%という調査があります。

小規模事業者で電子化を実現できる前提が整っているのは、「2.電子化・紙の併用」の割合を含めたとしても、およそ6割程度に限られそうです。

出典:「平成29年度小規模事業者等の事業活動に関する調査」(中小企業庁委託・三菱UFJリサーチ&コンサルティング、2018年)

新聞記事などでは、年末調整の電子化がニュースになるなど、一定の話題となっているようです。

国税庁もこれから周知を進めていくものと思われますが、そもそも会社側が電子化に対応できない……という状況も続出しそうな予感です。

年末調整の電子化に対応できる給与ソフトと、対応できない給与ソフトというように、機能の違いが強調されたり、クラウド化が一層進む可能性もあるかもしれません。

まとめ

令和2年の年末調整電子化にあたり、企業側で対応すべき内容という新情報が国税庁から提供されたため、ブログにて採りあげました。

今年(2019年)の年末調整では関係のない話ですが、来年(2020年)になれば早々に話題となっていくことでしょう。

現在のところ、「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請」については、クラウド給与ソフトなどを利用しており、扶養控除等申告書などで「WEB回収」を実施している場合には申請済みということもあるでしょう。

当ブログでも、2年前に申請方法をご紹介したことがあります。

昨日ご紹介したe-Taxソフト(WEB版)で追加された届出・申請の対応を見ると、この申請は非対応となっています。マイナーすぎて、国税庁でもあまり意識されていない可能性が高そうです。

また、記事中にも書きましたが、年末調整は「紙が原則で、データは例外なので申請が必要」というのは、疑問を覚えるところです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP