平成30年の年末調整から登場した「配偶者控除等申告書」の記入例を紹介します。

こまかい説明は省略し、早わかりで説明します。

配偶者控除等申告書とは?

「配偶者控除等申告書」は、平成30年分の年末調整から提出する書類です。配偶者控除・配偶者特別控除の適用を受ける場合に記入します。

平成29年までは、配偶者特別控除の適用を受ける従業員だけが記入していたものが、平成30年からは、配偶者控除を受ける従業員も記入・提出が必要になりました。

申告書は、国税庁のホームページからダウンロードできます。

具体的な記入例

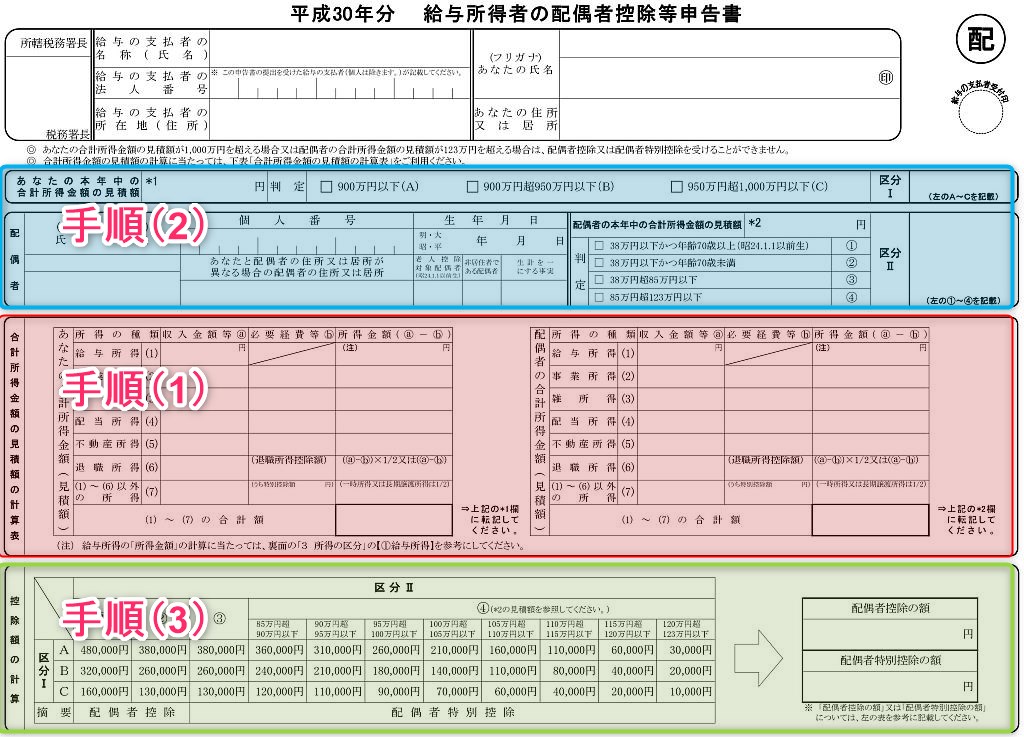

申告書は3つの手順で記入する

配偶者控除等申告書は、3つの手順で記入します。

スムーズに記入するコツは、申告書の真ん中「手順(1)」から記入することです。

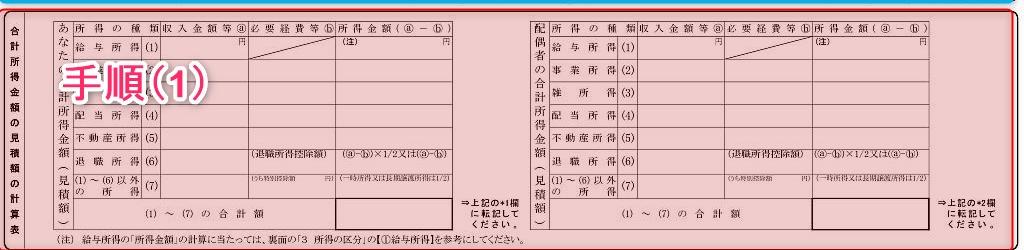

手順(1)

手順(1)は、申告書の真ん中にある記入欄です。従業員(あなた)と配偶者の所得の見積もりを記入します。(※年収と所得は別の意味ですので注意してください)

この記入例では、次の例で所得を見積もります。

- 従業員(あなた)の給与年収:600万円

- 配偶者の給与年収:100万円

まず、給与所得の収入金額に「6,000,000」と記入します。

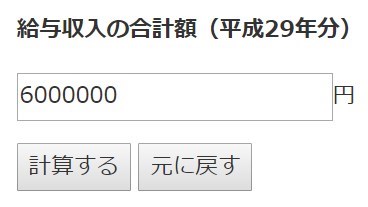

次に所得金額の記入ですが、計算がややこしいので、国税庁ホームページの計算フォームをおすすめします。

このページにアクセスし、ページの一番下にある「給与収入の合計額(平成29年分)」のフォームに年収を記入すると、所得を教えてくれます。

年収を600万円(6000000)と記入して計算ボタンを押したら、所得は4,260,000円と教えてくれました。

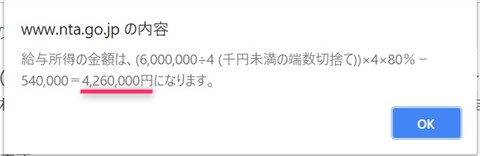

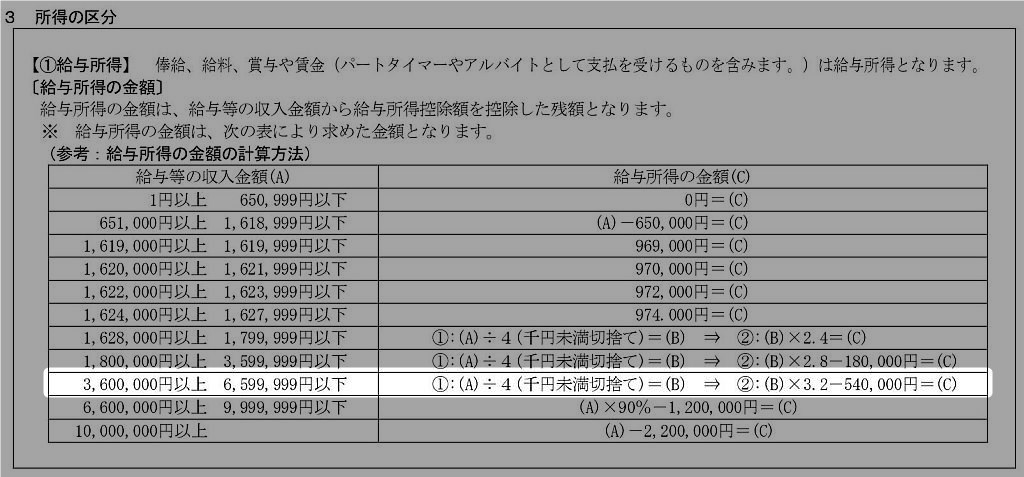

念のため、計算フォームの数字が正しいことを検算しましょう。所得の計算表は、申告書の裏面に書いてあります。

計算表から、年収600万円に当てはまる計算式を探します。

計算はちょっと複雑です。

- 年収(A)=6,000,000円

- (A)÷4 =1,500,000円 ……(B)

- (B)×3.2 - 540,000 =4,260,000円 ……所得(C)

これで、所得が426万円で正しいとわかりました。

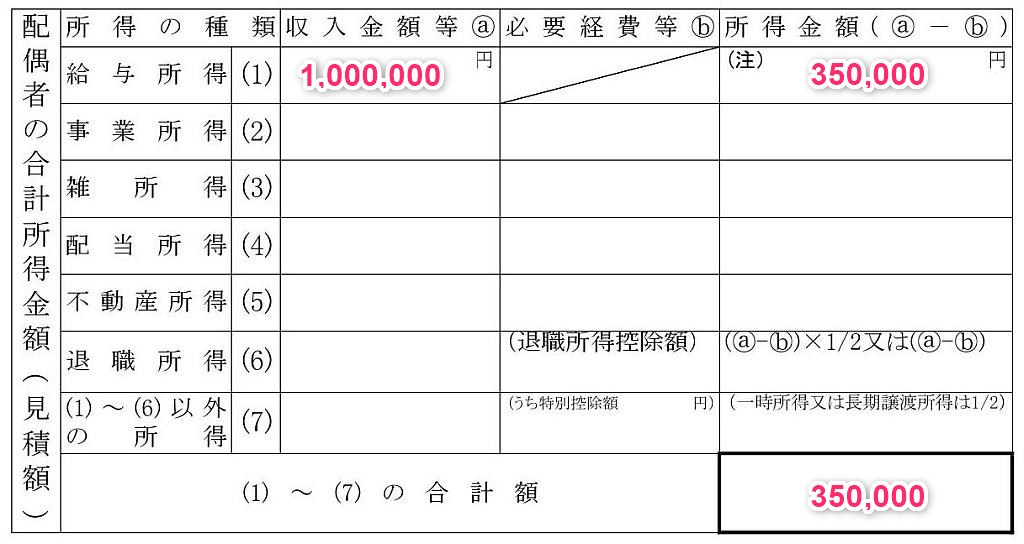

同じように、右側の欄にある配偶者についても記入します。年収は100万円です。

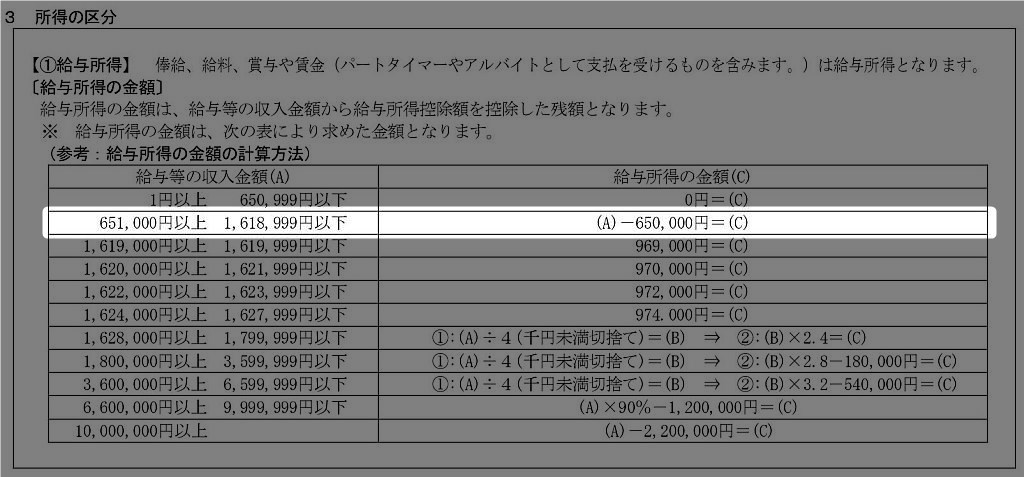

給与収入が160万円程度までは、所得は計算しやすいです。年収から65万円をマイナスすればいいので、所得は35万円(年収100万円-65万)です。

手順(2)

手順(2)は、先ほど計算した所得をもとに、2つの区分を判定します。

上の段のスペースは、従業員(あなた)についてです。所得は426万円なので、判定は「900万円以下」にチェックを入れて、区分Ⅰは「A」です。

下の段は配偶者について、氏名、マイナンバー、生年月日を記入します。そして、所得は35万円だったので、「38万円以下かつ年齢70歳未満」にチェックを入れて、区分Ⅱは「②」です。

手順(3)

最後に手順(3)です。手順(2)の判定をもとに、控除額を決定します。

手順(2)の区分Ⅰは「A」、区分Ⅱは「②」でした。これらの区分が交差する金額は「380,000円」です。

また、②の列をたどって一番下を見ると、「配偶者控除」に該当します。

よって、記入欄は「配偶者控除」で「380,000」と記入します。

まとめ

以上で、配偶者控除等申告書の記入が終わりました。かんたんな流れがわかるように、細かい説明は省いています。

国税庁の公式の記入例も公表されていますが、「よくわからない」という声もあるので、順を追って一般的な記入例で紹介しました。

もし不明点があれば、経理担当者に質問すればよいでしょう。書類を紛失した場合は、国税庁ホームページでもダウンロードできます。

- [手続名]給与所得者の配偶者控除等の申告

また、もしあなたが経理担当者の場合は、次の記事もおすすめです。平成30年で変わった年末調整の内容をまとめています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP