平成30年(2018年)の年末調整について、前年からの変更点を把握しつつ、気をつけるべき注意点を考えます。

説明のポイント

- 控除申告書が2枚に分離

- 配偶者控除の場合も要提出

- 配偶者特別控除の適用範囲が拡大、控除適用に所得制限あり

前年から何が変わるのか?

平成30年からの年末調整では、配偶者控除・配偶者特別控除の税制改正の影響を受けることになります。

1.源泉徴収票 →大きな変化なし

平成30年分から、源泉徴収票のフォーマットが変更になります。

しかし、細かい用語の修正がほとんどで、以前のものと見分けがつかないレベルの変更です。気にする必要はないでしょう。

変更点を検討した記事も参照してください。

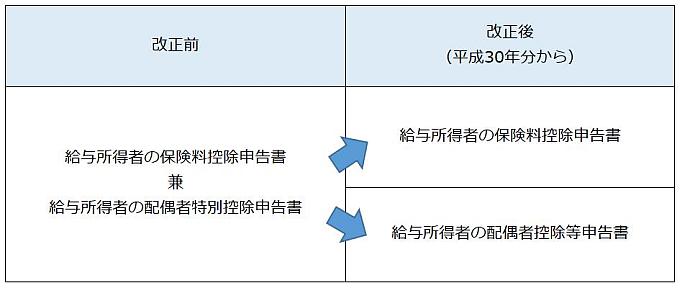

2.控除申告書が2枚に分離 →要注意

今回の目玉ともいえる変更点です。新しい様式として

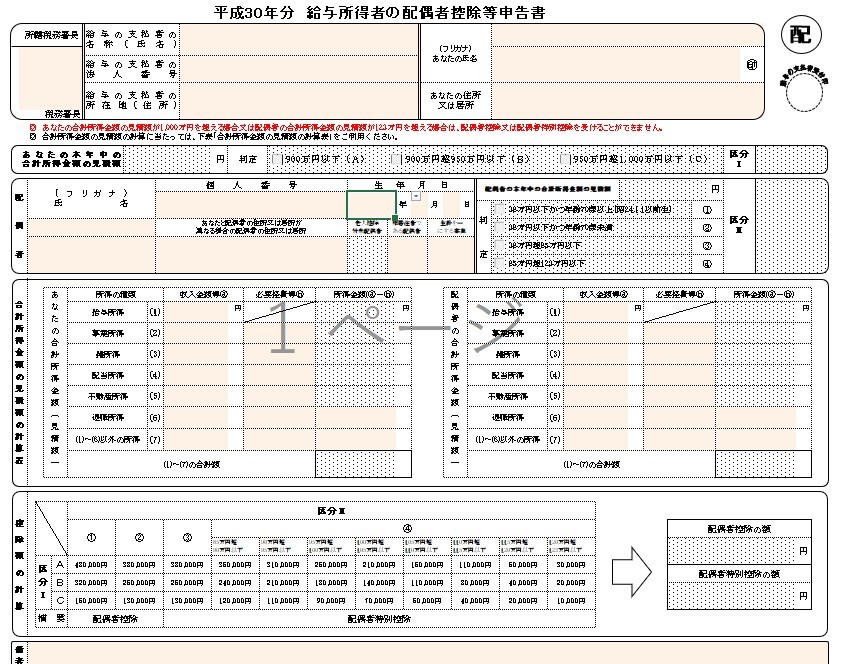

- 「給与所得者の配偶者控除等申告書」

- 「給与所得者の保険料控除申告書」

が登場します。

しかしこれらの様式は、以前に提出していた1枚の様式が2枚に分離したものです。よって、大規模な変化というほどの話でもありません。

3.ネット発行の控除証明も可能になった →ほぼ影響なし

微妙な補足です。年末調整というと、自宅に送られてきた控除証明のハガキを集める、というプロセスが一般的です。

このハガキに加え、平成30年分からは、ネットで印刷した控除証明の提出も可能になります。とりあえず知識として知っておきましょう。ハガキじゃない場合もありえるよ、ということです。

追記(2018年10月)

2018年9月、国税庁は「控除証明書等の電子的交付について」を公表し、QRコード付控除証明書等を作成するための「QRコード付証明書等作成システム」の提供を開始しました。

保険会社等から交付を受けたXMLデータ(電子的控除証明書等)を用いて、QRコード付控除証明書等(書面)を作成できるほか、e-Taxでの確定申告時にそのXMLデータをそのまま添付することもできるとされています。

この情報を受けて、控除証明書の取得方法を解説した記事を書きました。

経理としての注意点は何か?

1.提出を受ける書類は「2枚」から「2枚(+1枚)」へ

先ほども述べたとおり、前年まで1枚だった申告書が2枚に分離した影響が生じます。

【前年まで】

- 翌年分の扶養控除等申告書

- 当年分の「保険料控除申告書 兼 配偶者特別控除申告書」

【今回から】

- 翌年分の「扶養控除等申告書」(全員)

- 当年分の「保険料控除申告書」(提出者多い)

- 当年分の「配偶者控除等申告書」(源泉控除対象配偶者がいる場合など)

保険料控除申告書の提出が多いのに加えて、配偶者控除等申告書は必要な従業員が提出するという、2枚(+1枚)の提出になるでしょう。

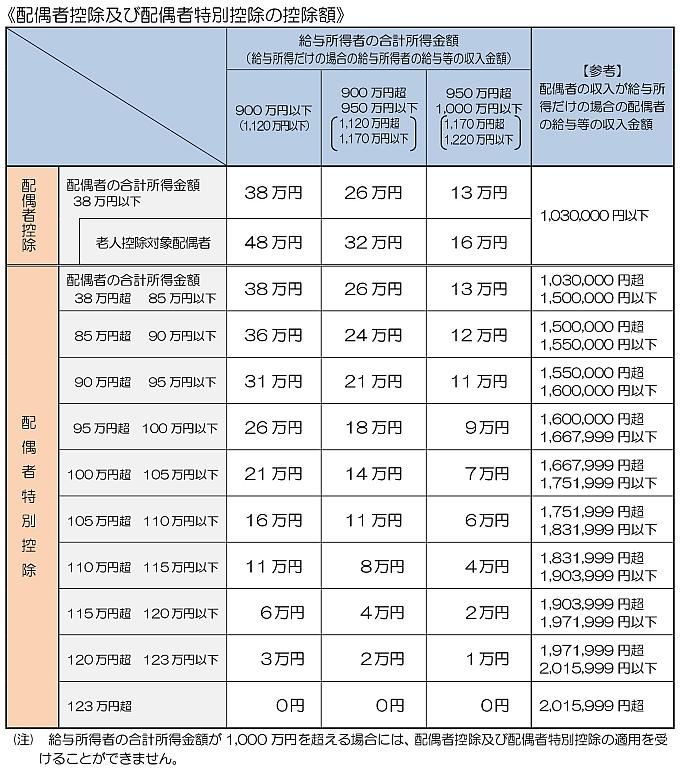

2.配偶者控除の場合も、要提出になる

配偶者控除と配偶者特別控除の適用を受ける従業員が、「配偶者控除等申告書」を提出します。

前年までは、配偶者控除の場合はこのような申告書の提出は不要でしたが、今年からは必要になります。

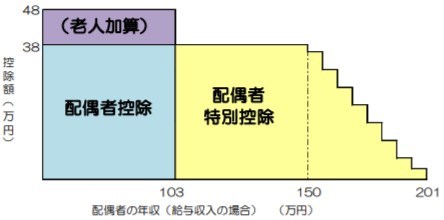

配偶者控除と配偶者特別控除の適用範囲は、次の表のとおりです。従業員本人と、配偶者の所得により、控除額が変化します。(とはいえ、ほとんどの場合で控除額は38万円でしょう)

3.「配偶者控除等申告書」の提出もれは、源泉控除対象配偶者の記載でチェックできる

「配偶者控除等申告書」は、新しい様式ですので、不慣れな従業員が提出を忘れそう……という心配もありそうです。

では、従業員が「配偶者控除等申告書」を出し忘れていることを、会社側が察知することは可能でしょうか?

この点ですが、扶養控除等申告書に「源泉控除対象配偶者」の記入がある場合は、「配偶者控除等申告書」の提出も当然に必須になります。よって、2つの書類の対比で、提出もれのほとんどを調べることが可能でしょう。

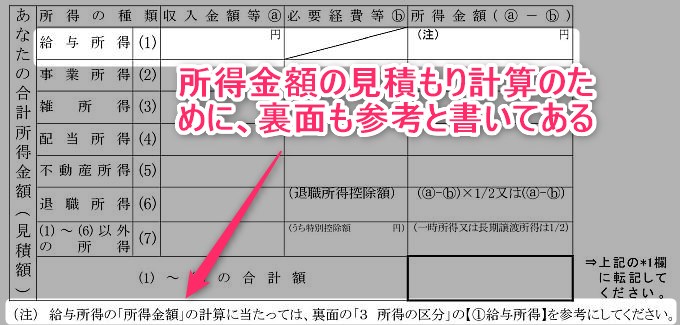

4.給与所得の計算表は様式の裏面にある

要注意なのは、「配偶者控除等申告書」には所得の記入が必要という点です。とくに給与所得を求める計算が難しいという点です。

配偶者控除・配偶者特別控除は、適用に所得の上限が課されており、それを調べるために従業員と配偶者の所得の見積もりを求めています。

様式の裏面には、給与所得の速算表が載っています。PDFを印刷して配布する場合は、裏面も配布したほうがいいでしょう。

申告書の表面だけ配布すると、所得金額が計算できず、未記入の状態で提出されることが予想されます。(※空欄のままであることは認められないとされています。参考:配偶者控除及び配偶者特別控除の見直しに関するFAQの問14)

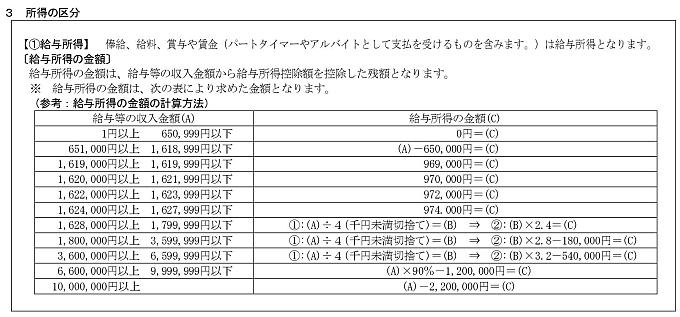

【裏面の所得計算の速算表】

年収162万~年収660万あたりは、計算が2段階になるため、計算違いが多発する恐れもあります。とはいえ、年収1,120万円以下ならば所得は900万円以下となり、ほとんどの場合で控除額は38万円です。そこまで神経をとがらす必要はないでしょう。

従業員に何を周知すべきか

1.申告書が2枚に分離したこと

繰り返しになりますが、平成30年の年末調整では、申告書が2枚に分離しています。この点をしっかり伝えましょう。(下の画像をコピペしてOKです)

2.配偶者特別控除の適用範囲が拡大していること

税制改正により、配偶者特別控除の適用範囲が拡大していることを再度伝達しましょう。

可能性として、配偶者特別控除そのものを知らない場合もありえます。(パート収入が103万を超えたら、もう控除なしだと思っている)

配偶者のパート収入が200万円程度までなら、配偶者特別控除の適用を受けるチャンスがあります。

3.配偶者控除を受ける従業員も、申告書を提出すること

配偶者特別控除の場合は、いままでも申告書に記入欄がありましたので、違和感は少ないはずです。

これに比べて、配偶者控除の適用を受けている従業員には「配偶者控除等申告書」の提出もれの多いことが予想されます。

配偶者控除の場合は、今年から記入・提出が必要になります。しっかり伝達しましょう。

4.従業員と配偶者の見積もり所得の記入が必要なこと

さきほどものべたとおり、「配偶者控除等申告書」には給与所得の記入が必要であり、この部分の記入に手間取ることが予想されます。

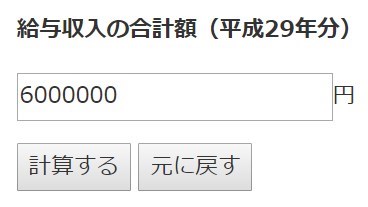

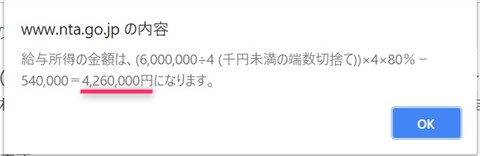

もっとも楽な方法としては、国税庁のホームページにある、給与所得の計算フォームを利用する手があるでしょう。

このページにアクセスし、ページの一番下にある「給与収入の合計額(平成29年分以降)」のフォームに年収を記入すると、所得を教えてくれます。

追記(2018年10月)

国税庁から、配偶者控除等申告書についてExcelベースの記入用紙が公開されています。(→平成30年分 給与所得者の配偶者控除等申告書(入力用ファイル))

給与の見積もり年収を入力すれば、自動的に所得の算出・判定まで行われます。Excelデータで従業員に配布できる場合は、こちらを使用してもらったほうがよいでしょう。

まとめ

この記事を執筆した6月時点でわかっていることを中心に、年末調整の注意点をお知らせしました。

会社の経理担当者の参考になれば幸いです。年末が近づくにつれて、また新しい情報も出てくるでしょう。

配偶者控除等申告書については、新しい様式であることから、記入方法に不安もあるでしょう。そこで、記入のコツを紹介した記事を書きました。あわせてご参照ください。

様式のダウンロードは、以下の国税庁ホームページから。

- [手続名]給与所得者の扶養控除等の(異動)申告

- [手続名]給与所得者の保険料控除の申告

- [手続名]給与所得者の配偶者控除等の申告

- [手続名]給与所得の源泉徴収票(同合計表)

- (参考)配偶者控除及び配偶者特別控除の見直しについて

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP