今後の総務省と地方公共団体の対応しだいでは、副業などの「会社バレ」が減るかもしれないという話です。

説明のポイント

- 住民税の特別徴収の通知書は、副業が会社に判明する理由のひとつ

- 通知書にプライバシー確保の要請があり、地方公共団体によっては隠すシールを貼っているところも

個人住民税の特別徴収についての気になる話

先週、総務省の報道資料に興味深い内容が掲載されました。

個人住民税の特別徴収については、プライバシーに配慮して、税額通知書の内容を第三者に見られないように秘匿処理を実施してほしいという要望があったとのことです。これを受け、総務省は各地方公共団体での対応状況を調査し、情報を提供するというものです。

参照:個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(総務省、2016年10月14日)

住民税の特別徴収とは?

会社に勤める従業員は、自分で住民税を納めることはなく、会社の給与から住民税が天引きされています。会社は、その天引きした住民税を、従業員に代わって各市町村に納付します。これを住民税の特別徴収といいます。

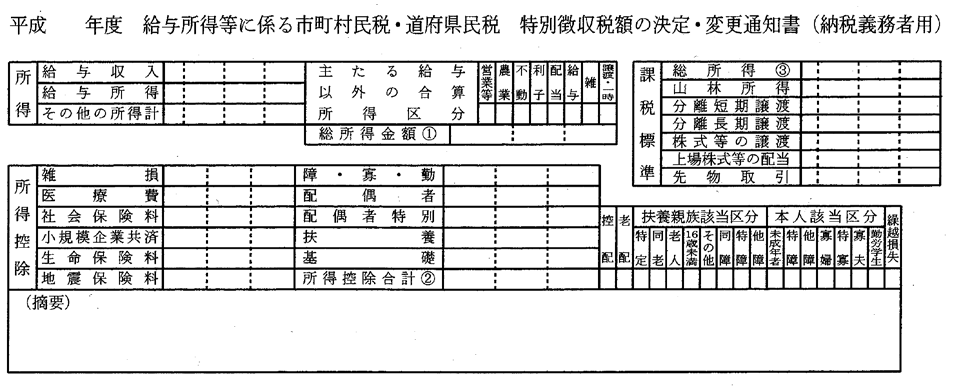

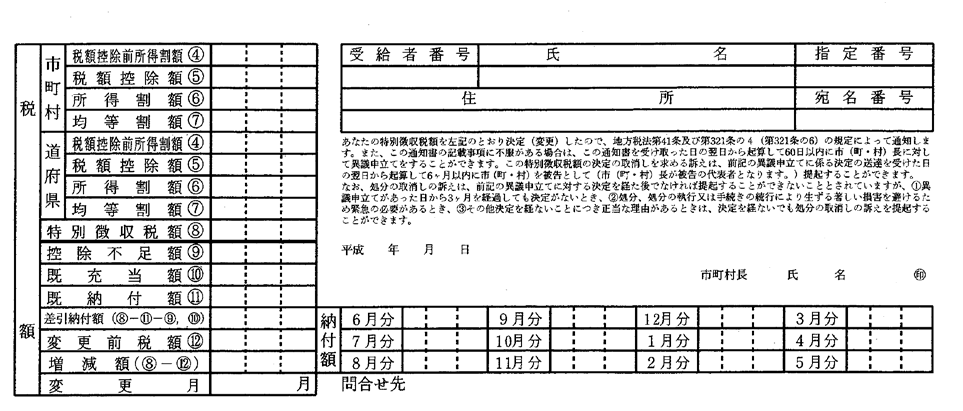

住民税の特別徴収の通知書

特別徴収の場合、年に1回、事業主のもとに各従業員の住民税を計算した税額通知書が送付されてきます。下の通知書は、各従業員(納税義務者)に配布するためのものです。

これを見ると、従業員の所得の情報が丸わかりです。

先ほど紹介した要望とは、この「丸わかり」を問題視して、第三者には情報がわからないように保護用のシールを貼るなど、プライバシーに配慮してほしいというものでした。

ちなみに、事業主用にも別の通知書が送付されますが、その通知書には所得などの細かい内訳は記載されておらず、住民税の税額などの大まかな情報が載っています。

「会社バレ」は減るのか?

副業の「会社バレ」とは、勤務先以外の副収入がある場合に、その情報が住民税の特別徴収の通知書に記載され、それを見た第三者に副収入の情報がわかってしまうことを指します。

確定申告では、給与・年金以外の所得について、特別徴収によらない住民税の徴収方法を選択することができます(下の画像)。しかし、副収入も給与収入である場合は、この方法は適用できず、勤務先と副収入の給与が合算されて住民税の特別徴収になります。

なお、副業の会社はすべての給与支払について、「給与支払報告書」を市町村に送ります。このため、本人が確定申告する・しないに関係なく、市町村は本来の給与と副収入をあわせた分を把握し、その住民税を事業主に通知します。

▲所得税の確定申告書第2表より

秘匿措置の対応は地方公共団体によってバラバラ

総務省行政評価局によるあっせんの資料によれば、プライバシーに配慮した秘匿措置を、すでに実施している地方公共団体も一定数あるようです。

しかし、総務省自治税務局の意見によれば、現時点では地方公共団体に秘匿措置を一律に求めることは考えていない、としています。

総務省の今後の対応次第では、秘匿措置を実施する地方公共団体が増加することで、プライバシー確保の促進が期待できそうです。

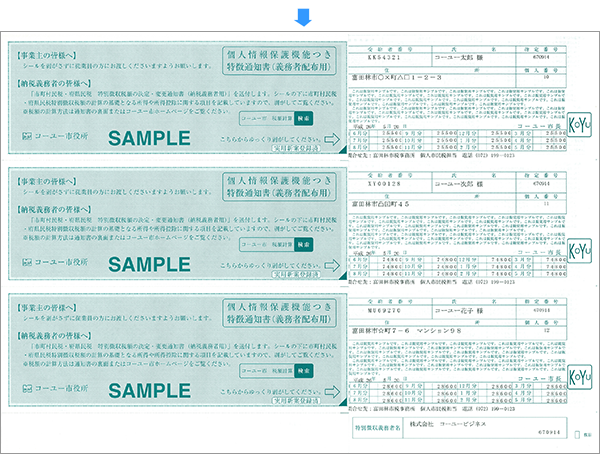

▲シールが貼付された税額通知書の例(引用:株式会社コーユービジネス(大阪市)のマスキング加工サービス)

まとめ

住民税の特別徴収の税額通知書について、プライバシーに配慮した対応が進んでいる話をお伝えしました。

地方公共団体の秘匿措置の実施が進めば、「会社バレ」のような話はなくなっていくのかもしれません。しかし、住民税の額が前年度に比べて激変している場合、会社においても異変は察知できます。その事情を会社が詮索するのもどうかと思いますが、その点は知っておいた方がいいでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP