お隣の国・韓国の税務行政に関するレポートが、税務大学校の発行する「税大ジャーナル」に掲載されました。普段あまり知ることのない、韓国の税務行政について見てみましょう。

説明のポイント

- キャッシュレス化、電子化の実現で、効率的な税務行政を目指している

「韓国の税務行政の概要」

【PDF】一山梢「韓国の税務行政の概要」は、平成30年5月31日に掲載された税大ジャーナルの論説です。普段は知ることの少ない、韓国の税務行政について知識を得ることができます。

日本の税務には直接関係ないものの、隣の国ですでに実現しているめずらしい内容もあって、大変に興味深い制度が見られます。

このブログの筆者(私)が読んで、興味深いと感じた部分を中心にご紹介します。

興味深い部分のご紹介

効率的な事務運営で、徴税コストの率は日本の半分並

まず興味深いのは、税収をあげるためにかかっている徴税のコストが、日本と比べても格段に低いことでしょう。

レポートでは、2016年の時点で、徴税コストを100ウォンにつき0.65ウォンとしています。つまり、徴税コストは0.65%ということです。

参考までに、日本における国税の徴税コストは、平成27年(2015年)の時点で100円につき1.3円とされています。(参考:【Excel】国税及び地方税の徴税費の累年比較、財務省)

つまり、日本の徴税コストは1.3%。韓国と比べると2倍ほど高いことになります。

電子申告の実施率は、各税目ともに90%超

電子申告の利用率も驚異的な高さです。電子申告は義務化されていないのに、どの税目もすでに電子申告の利用率は90%を超えるとされています。

また、電子申告の方法は、「公認認証書」という電子認証で本人確認をしているそうです。

韓国ではこの公認認証書がないと、インターネットの買い物も満足にできないということでしたが、韓国・中央日報の記事によると、認証システムの民間開放が実施されるようです。

零細事業者向けの記入済み申告書制度がある

2015年から実現した制度で、零細事業者への支援制度として、収入金額から納付税額まですべて記入済みの申告書が送付されてくるそうです。対象となる事業者は160万事業者とのこと。

事業者は、郵送・ネット・電話で申告を済ませることができるそうです。所得は、業種別の経費率が決まっており、自動で算出されるとのこと。(収入がどのように把握されるかは書いてありませんが、電子計算書で集計しているのでしょうか?)

日本では、消費税の簡易課税制度に似たようなものが見られますが、これが自動算出されたバージョンといえるでしょう。

全事業者に過去2年間の申告内容の分析資料を提供している

韓国国税庁は2017年から、すべての事業者向けに過去2年間の申告内容の分析資料(付加価値税率、クレジットカード、現金領収書の売上及び免税売上割合をグラフにしたもの)を提供しているとのこと。思わず目をむいてしまいそうな話です。

その分析資料をもとに、自分の申告を自主的に点検するように促すということです。

クレジットカードを使うと、年末調整で控除できる

韓国にも、日本の年末調整とほとんど同じ制度があるそうです。日本には見られない所得控除の制度もあるとのこと。

- 教育費 ……支出額の15%を税額控除

- クレジットカード等使用額 ……クレジットカード等で支払った対価のうち、30万円を上限に20%を所得控除

教育費は、日本では負担額そのものを引き下げる措置が取られていますが、韓国では税額控除となっているようです。

驚くのは、クレジットカードを使うと、所得控除になることでしょう。この制度は、個人の消費活性化目的や、現金取引を少なくさせて小規模事業者の脱税を防止する意図があるようです。(韓国のキャッシュレス推進事情については、NTTデータ経営研究所の報告書,2017が詳しいです。)

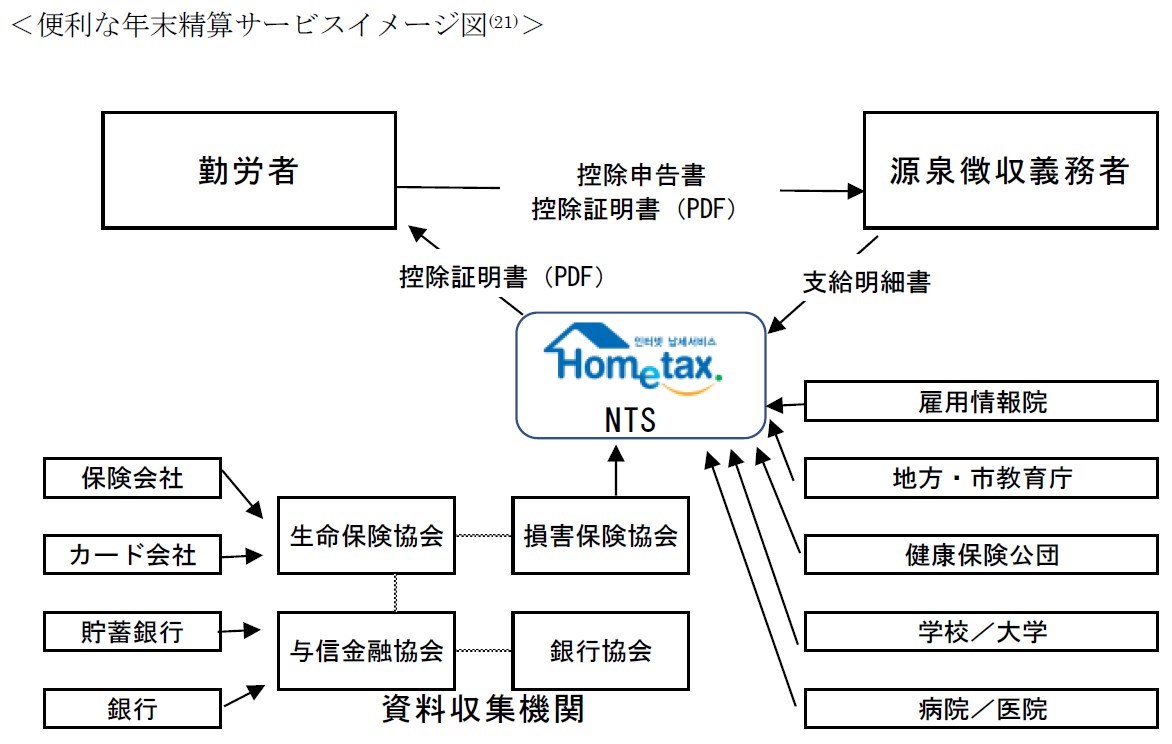

控除関係証明書の収集を簡素化するシステムは実現済み

日本では2020年に導入予定とされている年末調整の電子化ですが、韓国では2006年から簡素化システムを導入しているとのこと。

韓国国税庁が収集した情報を、勤労所得者が自分でプリントし、会社に提出すればよいというもの。さらに、前述のクレジットカード等使用額における所得控除の集計機能、扶養控除申告書をオンラインで会社に提出する機能も2015年に実現済みとのことです。

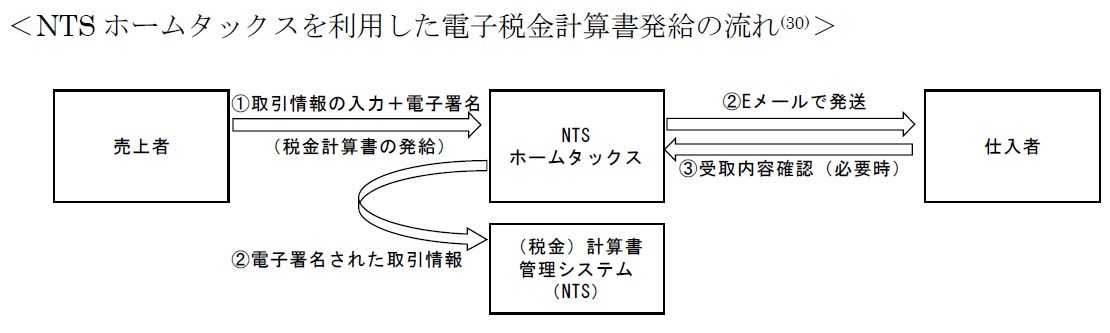

売上・仕入における税申告の電子化が実現している

付加価値税における税金計算の制度は、2010年から電子化を実現しており、「電子税金計算書制度」が導入されているそうです。(いわゆる、電子インボイスということでしょう)

零細事業者をのぞき、大半の事業者は電子的方法で税金計算書を発行する必要があり、その発給明細書を国税庁にも翌日までに電送する必要があるとのこと。また、税務当局では、不自然な税金計算書を検知するシステムも導入済みとのことです。

日本では、帳簿をもとに消費税を集計するシステムとなっていますので、単純な比較は難しいところです。

まとめ

国税庁の研修機関「税務大学校」が発行する税大ジャーナルから、「韓国の税務行政の概要」という興味深いレポートをご紹介しました。

お隣の国の韓国ですが、興味深い先進的な事例も多いことがわかります。また、取引の計算書が電子化されており、取引がガラス張りになっている状況もうかがえます。これなら徴税コストが日本の半分というのも理解できるところです。

もちろん、ここで紹介した一面だけを切り取って優劣を競う必要はありませんが、日本も効率化できそうな面は先行事例に学ぶことも必要でしょうね。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP