『税理士事務所に入って3年以内に読む本』 研修テキストとしておすすめ

税務研究会出版局から出版された『税理士事務所に入って3年以内に読む本』(高山弥生著、2020年)は、...

税務研究会出版局から出版された『税理士事務所に入って3年以内に読む本』(高山弥生著、2020年)は、...

規制改革推進会議で提言された「源泉徴収業務」に関する書類の押印廃止について、これを補足的に考える記事...

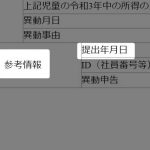

2020年10月に正式提供される「年末調整ソフト」を研究する記事です。今回は、年末調整ソフトで作成し...

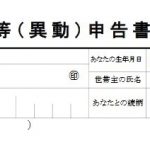

給与の支給にあたって従業員から提出される「給与所得者の扶養控除等申告書」には、押印が必要です。この押...

給与の支給にあたって従業員から提出される「給与所得者の扶養控除等申告書」には、押印が必要です。この押...

2020年10月から提供される「年末調整ソフト」についての研究記事です。プロトタイプ版の年末調整ソフ...