これまで大企業を対象としてきた法定調書の電子申告義務化ですが、この基準が令和3年(2021年)から引き下げられます。早めの対応を促す意味で、記事を書いておきます。

説明のポイント

- 令和3年(2021年)以降、法定調書の電子申告義務化の基準枚数は100枚に引き下げ

- いまのうちから、e-Taxで提出できるように準備の必要あり

法定調書の電子申告義務化

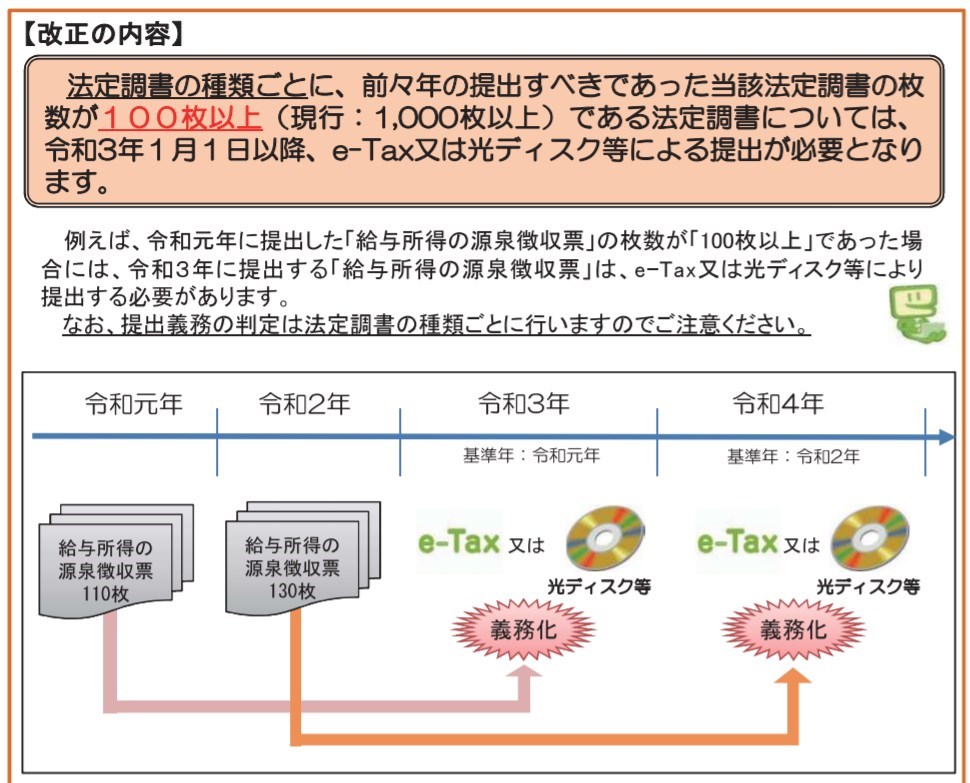

法定調書の電子申告義務化について、これまでの基準枚数は1,000枚以上とされていました。このため、実質的にその対象であるのは、大企業に限られてきました。

しかし、令和3年以降、その基準となる枚数は100枚に引き下げられることになるため、中小企業でも影響が生じるところがあるでしょう。

国税庁が提供する「法定調書作成の手引き」に書かれている判断基準を引用します。

引用:令和元年 給与所得の源泉徴収票等の法定調書の作成と提出の手引(国税庁)

上の図を見ればわかるとおり、義務化の判定基準となる年は、その年の前々年となります。

この記事の執筆時点から見て、次年の令和3年(2021年)の判定については、令和元年(2019年)の法定調書の提出枚数の実績によって考えます。

ややこしいのですが、この100枚の基準は、支払調書の「種類ごと」に、義務化の対象となるかを判定します。年間で提出したすべての種類の支払調書の枚数を合計するのではありません。

また、本店・支店で別々に支払調書を提出している場合は、本店・支店で別々に判断します。(参考)

「支払調書100枚以上」は、中小企業でも充分にありえる

1,000枚だった基準が、100枚に引き下げられるわけですから、中小企業においてもその影響は避けられないものになるでしょう。

たくさんの個人事業主に外注している中小企業では、いまのうちから、2019年の実績を調べておき、義務化の対象となるかを判断しておくことが重要です。

義務化の対象となる場合、印刷した支払調書を「税務署に郵送 & 個人事業主にも同時送付」という旧来の方法は、利用できなくなります。

早いうちから、どのように対応すべきかを慎重に検討しておく必要があります。

対応案(1) e-Taxソフト(WEB版)への対応

対応案(1)は、自社で支払調書を作成しており、会計事務所はこれに関与していない場合です。

この場合、支払調書を電子申告(e-Tax)で提出することを検討します。具体的には、国税庁が提供するe-Taxソフト(WEB版)を活用し、電子申告で送信していく方法です。

当ブログで、利用方法は説明しています。

とくにメリットがあるのは、CSVデータを作成すれば、そのまま支払調書としてインポートできるという点でしょう。

100枚以上を、手書きやExcelで支払調書を作成しているのであれば、こちらのほうが早くなる可能性が高いです。

すべてをe-Taxで処理しなくても、対象となる支払調書だけをe-Taxで送信できれば、それだけでも問題はないと考えます。(例えば、報酬の支払調書だけが100枚基準を越えるのであれば、報酬だけをe-Taxで提出し、給与の源泉徴収票はいままでどおり紙で提出する)

なお、会社がe-Taxを導入するにあたってのポイントもお伝えしておきます。

- e-TaxのIDは会計事務所が管理しているので、担当者に聞いてみる

- 電子証明書が必要(社長のマイナンバーカードでもOK)

対応案(2) 会計事務所に委託

支払調書の作成をこれまでに会計事務所に委託している場合や、会社では電子申告に関わることを望まない場合は、会計事務所に処理を委託する方法も考えられます。

提出までのデータは会社で用意して、データ送信だけを会計事務所が引き受けるということも、会計事務所の利用するソフトによっては可能かもしれません。

しかし、支払調書を100枚以上も提出するような中小企業であれば、専任の経理担当者が会社にいる可能性は高いです。

そうなると、会計事務所に業務を委託するよりも、上記(1)のように自社で処理できる余力もあるでしょう。

会計事務所とも相談しながら、どのように電子申告の体制や、利用方法を整えていくかが重要といえます。

さらなる基準の引き下げはあるか?

ここまでは、2021年以降の対応をお伝えしました。ついでに、少し先の予想もしてみます。

過去を振り返るに、平成26年(2014年)以降の提出で1,000枚以上の義務化基準が設けられました。

この流れを考えれば、今後もさらに枚数基準が引き下がっても違和感はありません。1,000枚から100枚まで、基準の引き下げに要した期間は「7年」です。

電子申告に対応できない会社への配慮もあることから、全面電子化は考えづらいとしても、さらに基準が引き下がることがあってもおかしくはありません。

なぜなら、現状のように紙の支払調書を税務署に送れば、その紙のデータ化に苦労するのは、国(税務署)です。

これは、会社が「なんらかの理由」によって、データによる提出(e-Taxの利用)を忌避しているためで、その負担を国が肩代わりしている状況といえます。

そうなると、余力のある中小企業に対応を促す意味で、電子化に対応できそうな会社にはe-Taxの導入を促していく、という理解になるでしょう。

まとめ

2021年(令和3年)から実施される、法定調書の電子申告義務化の基準枚数引き下げについてお伝えしました。

2021年の義務化対象の判定は、2019年の提出枚数で判断するものとされています。また、支払調書の枚数は、その種類ごとに判断します。

義務化の対象になる場合は、早めの準備が望まれるため、この記事でお伝えしました。

いままでは大企業にしか関係のなかった制度ですが、今後は中小企業も一定の配慮が必要になるといえます。

参考:法定調書のe-Tax等による提出義務化の概要について(国税庁e-Tax)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP