従業員から徴収する個人住民税は「特別徴収」と呼ばれており、会社が徴収する義務を負っています。この徴収に関する税額通知について、従来型の書面から、電子通知への転換が図られています。この点の理解を整理します。

説明のポイント

- 住民税の特別徴収に関する税額通知の電子化状況について整理している

- 会社用(特別徴収義務者用)は、現在電子化が進みつつあるが、電子・書面が混在する状況である

- 従業員用(納税義務者用)は書面だけとなっている。将来的には電子化も検討されている

【1】税額通知は、会社用と従業員交付用の2種類がある

各地方自治体から、会社に送付されてくる特別徴収の税額通知は、「会社用」と「従業員用」の2種類があります。

このうち、会社が使う書類は「特別徴収義務者用」とされており、従業員が受け取る書類は「納税義務者用」とされています。

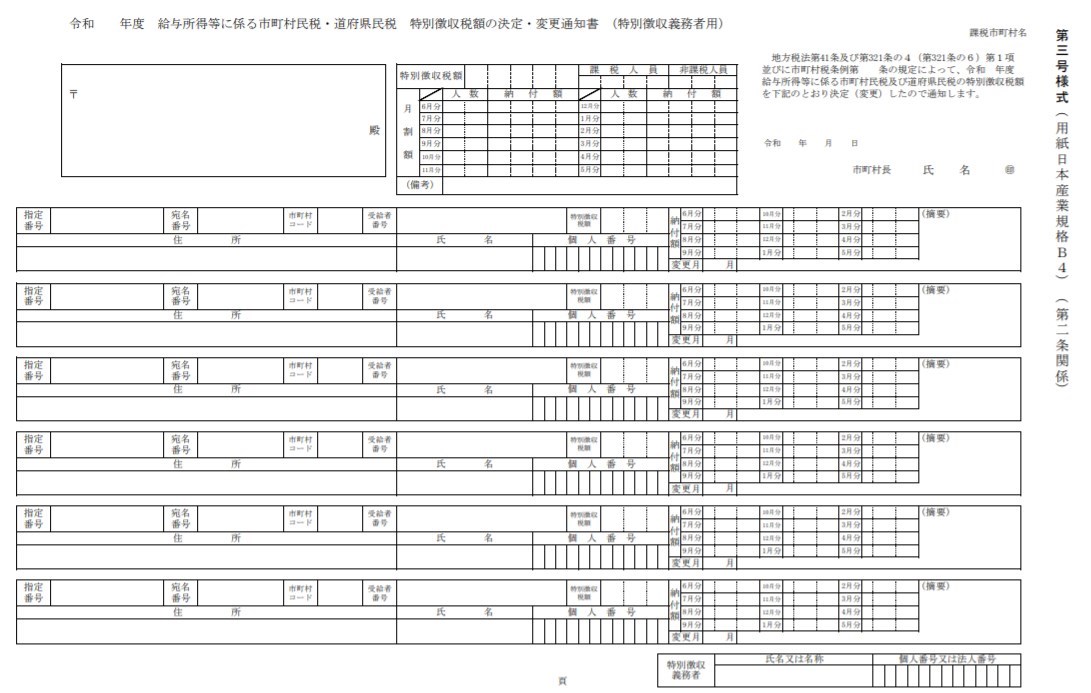

会社が受け取る様式は、次のとおりです。(特別徴収義務者用)

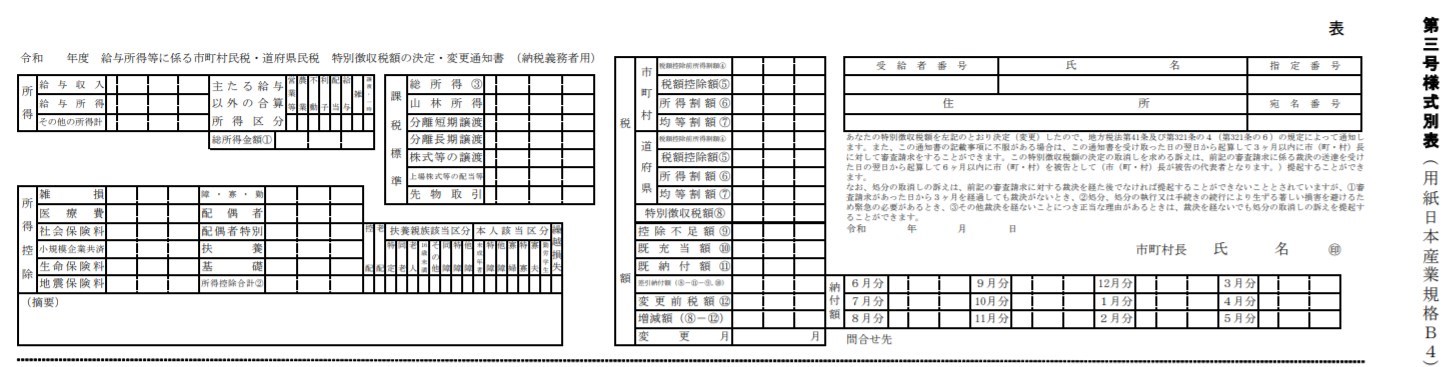

一方、従業員に交付される税額通知は、次のとおりです。(納税義務者用)

納税義務者用については、6月あたりの給与の封筒に同封されていることが一般的で、従業員にとってはおなじみでしょう。あの、やけに横に長い書類がそうです。

一方、特別徴収義務者用は、従業員が目にすることはありません。経理担当者が、給与計算や納税のために利用する書類です。

【2】電子送付に対応しているのは、現在は会社用(特別徴収義務者)のみ

平成27~28年度以降、各自治体から会社に送付する特別徴収の税額通知について、電子送付の対応が始まりました。

この税額通知の電子送付が実現しているのは、現時点(2020年)では「特別徴収義務者用」(会社用)だけです。「納税義務者用」(従業員用)は未対応となっています。

また、「特別徴収義務者用」の税額通知は、すべての自治体で電子送付に対応できているわけではありません。

自治体ごとの対応状況は異なっており、eLTAXホームページ「地方公共団体ごとのサービス状況」で確認が可能です。

具体的には、「特別徴収税額通知」の「正本」または「副本」の列に「税通決定」などと表示があれば、電子送付に対応していることになります。

自治体の対応リストを見てみると、人口の多い都市部を中心に、税額通知の電子対応はおおむね進んでいることがわかります。

少し古いデータですが、2018年3月時点では「658市区町村(全体の約38%)が電子的通知に対応済」とされています。(参照:総務省「地方税の電子化について」2019年4月)

【3】自治体から電子送付になる要件とは

次に、特別徴収義務者(会社)側の視点で見てみます。

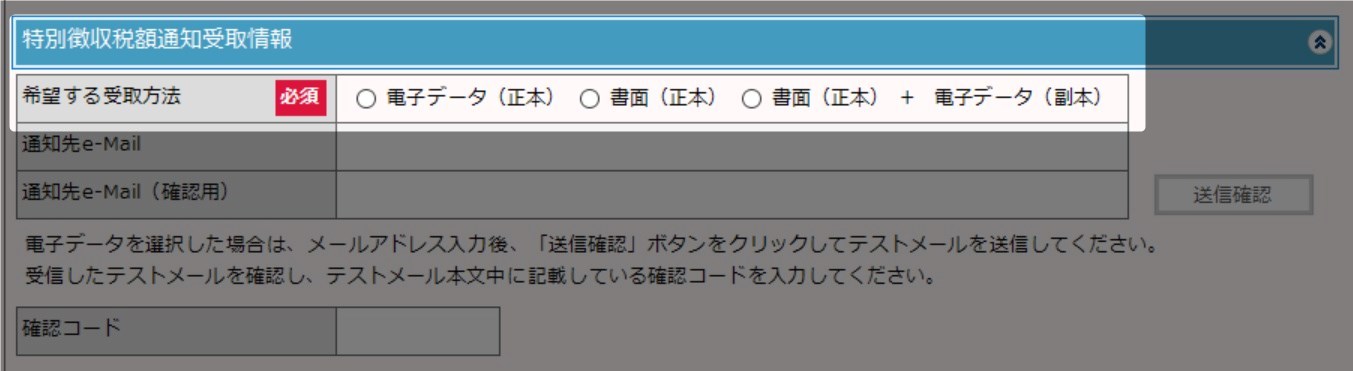

eLTAX経由で給与支払報告書を提出する場合、「特別徴収税額通知受取情報」という設定があるので、ここで「特別徴収税額通知」について希望する受取方法を指定できます。

「特別徴収税額通知」の受取方法を具体的に見てみると、

- 電子データ(正本)

- 書面(正本)

- 書面(正本)+電子データ(副本)

の3パターンを指定できます。

「書面」というのは昔ながらの方法で、封筒で届く、従業員の住民税特別徴収の通知書になります。

一方、電子データは、eLTAXを経由して送られてくる電子送付の税額通知です。「書面+電子データ」を選んだ場合は、両方が送付されてきます。

これらの点を踏まえると、実務上においては現状維持の意向から、いままでどおりの「書面」の税額通知を希望する会社も多いと考えられます。

例えば、東京都豊島区の平成29年度の実績では、税額通知(正本:署名あり)の電子送付を希望した割合は9.87%とされています。数としては少ないと見てよいでしょう。(参照:総務省個人住民税検討会、2018年11月豊島区税務課作成資料)

なお、電子データを「正本」とする条件は、eLTAXを経由して給与支払報告書を提出し、電子データが正本であることを希望した場合に限られ、提出先の自治体が「正本(署名あり)」に対応している必要があります。

「書面」としての税額通知を受け取る場合は、その書面が「正本」となります。そして、電子送付をあわせて受け取る場合は、その電子データは「副本」になります。

自治体の対応を見ても、電子送付において「正本(署名あり)」の対応は、まだまだ少ないことがわかります。これを逆にいえば、書面が「正本」の自治体がほとんどであることになります。

なお、書面と電子送付が混在するのは中途半端であるため、結局は負担の軽減につながらない可能性もあります。実際に、こうした状況を批判する声も見られます。

【4】電子送付と電子納税の連携

納税の実務という視点で見てみると、2019年10月から稼働した「地方税共通納税システム」では、税額通知が電子送付になっていれば、その納税額のデータが自動的にeLTAXのポータルセンターに保管されるしくみであるとのことです。(※筆者からeLTAXへの聞き取りによる情報)

また、税額通知が電子送付されるためには、給与支払報告書がeLTAXで電子申告されている必要があります。

一方、給与支払報告書を書面で提出した場合は、税額通知は電子送付されないのが通常です。

これらの点を踏まえると、給与計算ソフトと電子送付の税額通知、そして電子納税のしくみがどのように融合されていくかという点も、今後の実務上の課題になるのでしょう。

将来的にはすべての税額通知が電子通知の「正本(電子署名あり)」となり、書面は廃止されていくのが理想でしょうが、その道のりは遠いといえます。

住民税の特別徴収と、電子納税に関する解説を別の記事で整理しています。

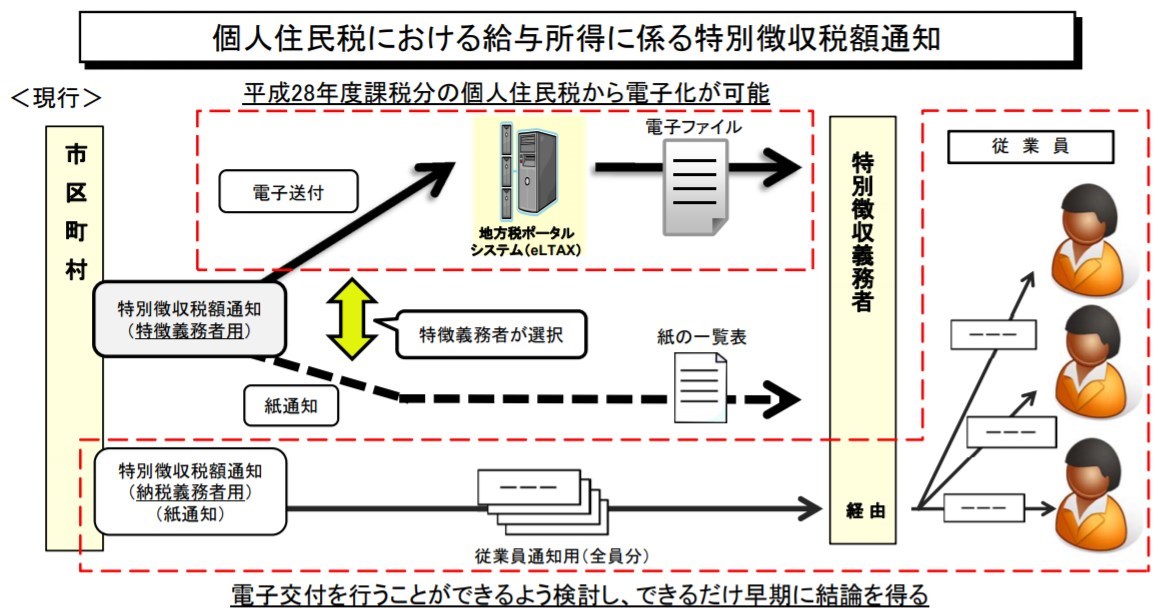

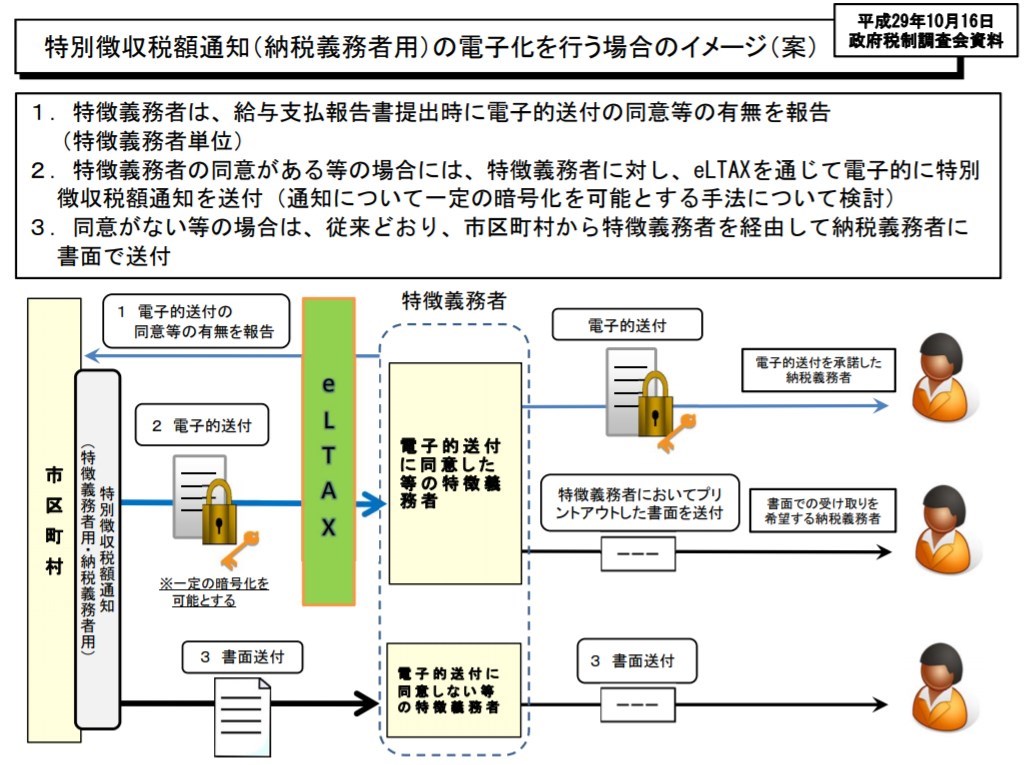

【5】従業員用(納税義務者)の税額通知も、電子化が検討されている

上記【2】で説明したのは、会社が利用する特別徴収義務者用の税額通知であり、こちらについては電子化が進んでいるという話でした。

一方、従業員に交付するための「納税義務者用」については、まだ書面だけの送付となっています。(会社用が電子化されても、従業員用は書面で送られてくる)

この区分を整理した図が、総務省で行われている個人住民税検討会の資料に見られますので、引用します。

引用:平成30年度個人住民税検討会報告書(総務省)

上の資料を見るとわかるとおり、従業員交付用の税額通知についても「電子交付を行うことができるように検討」と書かれています。

この方向性は、2019年12月における「令和2年度 与党税制改正大綱」(p.16)でも変化はなく、ほとんど同じことが書かれています。

将来的には、従業員向けの税額通知も電子化を進める将来像ではあるものの、検討中の段階である状況です。

イメージ案としては、電子送付に同意した従業員にのみ、eLTAXから会社を経由して送付するという方向性のようです。

引用:平成30年度住民税検討会報告書(総務省)

まとめ

会社が従業員から徴収する住民税に関して、税額通知の電子送付に関する理解を整理しました。

状況の整理としては、

- 会社用(特別徴収義務者用)は、現在電子化が進みつつあるが、書面混在の状況であること

- 従業員用(納税義務者用)は書面だけだが、将来的には電子化が検討されていること

という理解になるでしょう。

現状の会社における税務において、とくにややこしい変化となっているのが、この「個人住民税の特別徴収」に関する部分です。これを読んでも、正直ややこしい話ばかりで、読む気が失せるのも当然の話です。

なぜこの記事を書いたかというと、「地方税共通納税システム」における電子納税と、「個人住民税の特別徴収」における税額通知の電子送付については、リンクする部分があるためです。

この点は記事の途中で少し触れましたが、基礎知識として、まずはややこしい話を整理しました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP