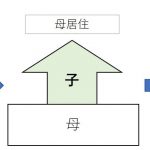

危ない1次相続 空き家譲渡の特別控除、土地建物がバラけたらダメ

先日の「税のしるべ(電子版)」に、興味深い非公開裁決が掲載されました。相続にあたり、取り返しのつかな...

先日の「税のしるべ(電子版)」に、興味深い非公開裁決が掲載されました。相続にあたり、取り返しのつかな...

今後の税務において新たな方法として影響が生じる、「民間送達サービス」と「マイナポータル」との連携につ...

2021年からの法定調書の電子申告義務化の対象拡大についての解説記事です。源泉徴収票が100枚以上の...

これまで大企業を対象としてきた法定調書の電子申告義務化ですが、この基準が令和3年(2021年)から引...

筆者の体験談に基づく、健康の維持を考える話です。(税務の話ではありません) 視力が悪い人は、定...

当ブログは、経理効率化の観点から、電子納税に注目しています。しかし、電子納税の普及率はいまだに低いと...