2021年からの法定調書の電子申告義務化の対象拡大についての解説記事です。源泉徴収票が100枚以上の場合は義務化の対象となりますが、「給与支払報告書」の枚数は義務化に関係ないという点を、念のためにお伝えします。

説明のポイント

- 「給与所得の源泉徴収票」を税務署に100枚以上提出する場合には、各市区町村に提出する「給与支払報告書」も電子申告の対象となる

- 給与支払報告書が100枚以上であっても、源泉徴収票の提出枚数が100枚未満であれば、対象外

2021年以降の法定調書の電子申告義務化の拡大

2021年以降、法定調書の提出について義務化の対象が拡大します。

前回の記事で、中小企業でも報酬等の支払が多い場合は、電子申告の義務化の対象となる可能性があることをお伝えしました。

給与支払報告書が100枚以上の場合はどうなるのか?

では、前々年に「給与支払報告書」を100枚以上提出しているが、「源泉徴収票」が40枚だった場合、電子申告の義務化の対象になるのでしょうか?

結論からいえば、源泉徴収票も給与支払報告書のいずれも、義務化の対象には該当しません。

eLTAXホームページで公表されているチラシを見てみましょう。

引用:給与支払報告書等のeLTAX又は光ディスク等による提出義務基準が引き下げられました!(eLTAXホームページ)

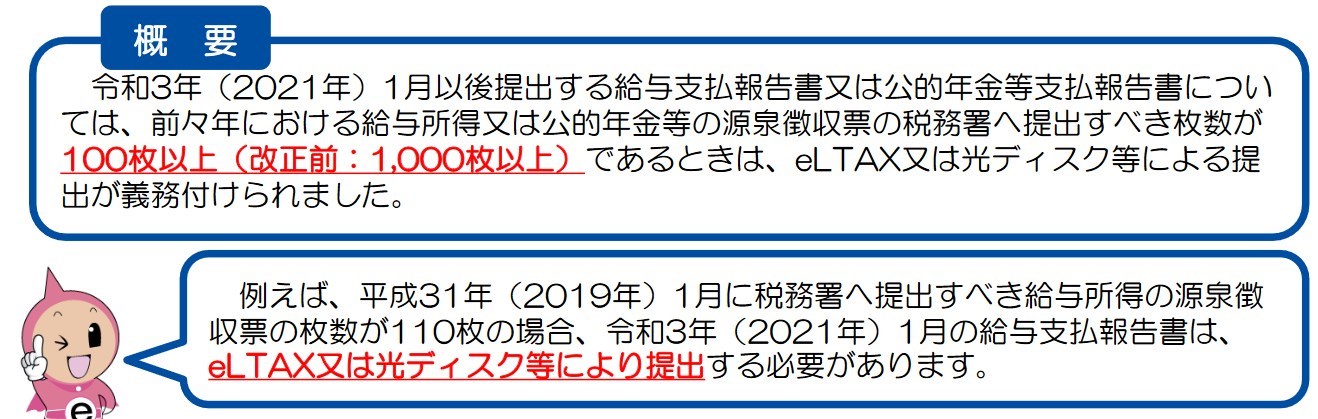

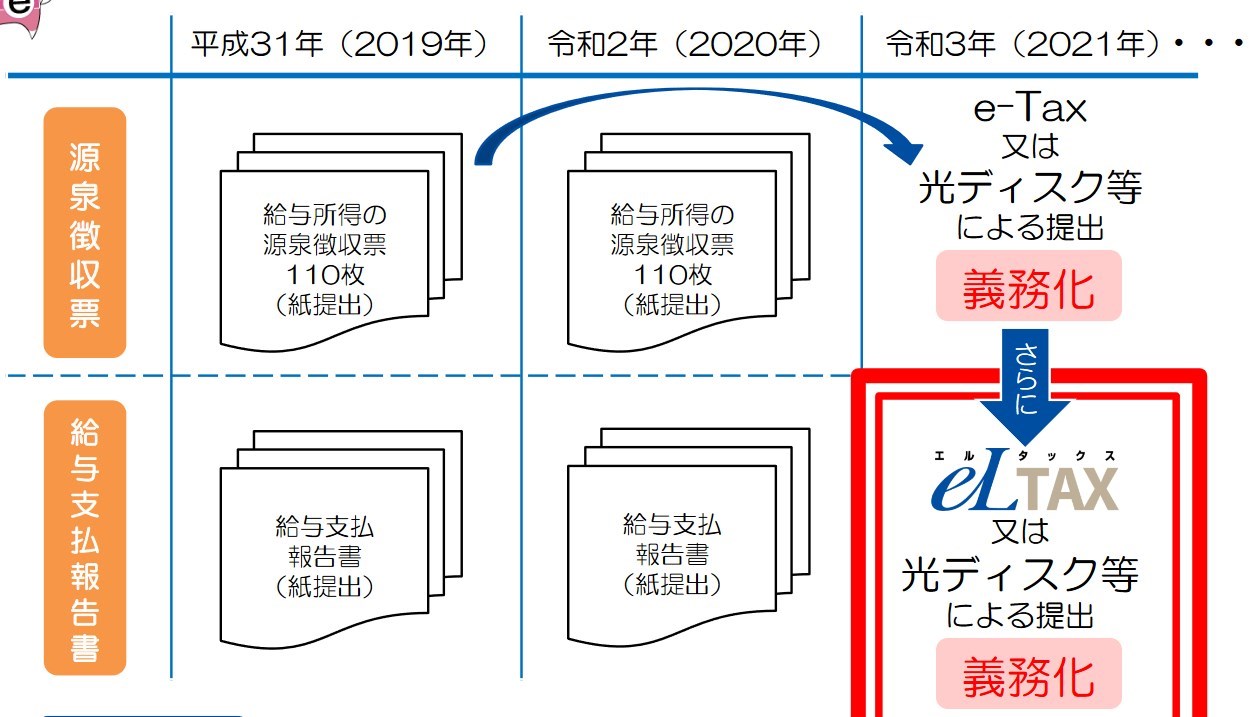

上の図をみればわかるとおり、前々年の「給与所得の源泉徴収票」が100枚以上であった場合に、電子申告の義務が生じます。

そして税務署に対して義務化が生じた場合は、これに連動して、各市区町村に対する「給与支払報告書」の提出も、電子申告の義務が生じます。

逆にいえば、前々年の税務署に提出する「給与所得の源泉徴収票」が100枚未満であれば、もし給与支払報告書の提出枚数が100枚以上であっても、義務化は生じないと理解されます。

税務署に提出する源泉徴収票は、一定の年収を超えた場合に提出対象になります。(所得税法施行規則93条第2項)

例えば、従業員は年収500万円超とされていますが、中小企業では、提出対象にならない従業員も若手世代を中心にそれなりにいるはずです。

この場合、源泉徴収票は税務署に提出しませんが、給与支払報告書は市区町村に提出することになります。

念のために条文でも確認

説明がこれだけだと、まだ不安な方のために、念のために条文で確認してみましょう。

この電子申告の義務化は、新しい措置はではなく、もともと1,000枚基準だったものが100枚基準に引き下げられているだけです。

よって、とくに目新しいものではありません。

地方税法(給与支払報告書等の提出義務)第三百十七条の六

5 第一項又は第三項の規定により給与支払報告書を提出する義務がある者で、当該給与支払報告書の提出期限の属する年において所得税法第二百二十六条第一項に規定する源泉徴収票について同法第二百二十八条の四第一項の規定の適用を受けるものは、第一項又は第三項の規定にかかわらず、当該給与支払報告書に記載すべきものとされるこれらの規定に規定する事項(第二号及び第七項において「給与支払報告書記載事項」という。)を次に掲げる方法のいずれかにより第一項又は第三項に規定する市町村の長に提供しなければならない。

一 ・・・地方税関係手続用電子情報処理組織・・・

二 ・・・光ディスク・・・

電子申告の提出義務に該当する事業者は、給与支払報告書をeLTAXで送信するか、光ディスク等で提出する必要があります。

その該当の判断は、源泉徴収票の提出枚数をもとに、電子申告の義務(所得税法228条の4第1項)から連動しています。

つまり、地方税法における給与支払報告書の枚数で判断するのではなく、所得税法における源泉徴収票の枚数が、トリガーとなっていることがわかります。

まとめ

給与支払報告書が100枚以上であっても、源泉徴収票の提出枚数が100枚未満であれば、義務化の対象にはならないことを確認しました。

もし給与支払報告書が100枚以上で電子申告の義務化対象になるのであれば、中堅以上の中小企業では電子申告への対応が必須となるため、もっと大騒ぎになっているはずです。

こうした点を考えれば、この記事で書いたことは当たり前の話といえばそれまでなのですが、急に「100枚以上なら電子申告の義務化の対象」といわれると、少し不安になるのも事実です。

誰かが調べておけば、他の人の手間が削減されるという、不安解消の記事とご理解ください。

とはいえ、給与支払報告書の提出枚数が100枚以上であるならば、もはや義務化の有無にかかわらず、早めにeLTAXに対応したほうが業務効率化として望ましいように感じます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP