先日の「税のしるべ(電子版)」に、興味深い非公開裁決が掲載されました。相続にあたり、取り返しのつかない可能性を含む内容のため、この件を紹介します。

説明のポイント

- 空き家譲渡の特別控除は、空き家の土地建物をセットで相続することが条件

空き家譲渡の特別控除

「人口減少社会」に入ったことの証左なのでしょう。住宅地で長期間「空き家」として放置されている物件は、もはやめずらしいものではなくなりました。

この空き家状態の固定化を解消するための税制措置として、「空き家譲渡の特別控除」が2016年(平成28年)に創設されています。

制度をかいつまむと、親から相続した土地建物が空き家だった場合に譲渡して、譲渡益が生じると、3,000万円の特別控除が適用可能です。

解説はネットにあふれているほか、国税庁タックスアンサーでも紹介されていますので、この記事での細かい解説は省略します。

土地建物をバラで相続したら……

「親から相続した物件が手放しやすくなる制度」と考えれば、確かに聞こえはいいのですが、意外な注意な点もあります。

将来的にこの空き家譲渡の特別控除の利用を見込んでいる場合は、物件の相続を慎重にしないと、適用できない危険があります。

先日の「税のしるべ(電子版)」に掲載された非公開裁決は、まさしくそれを地で行くものでした。

購読者のみ内容を閲覧できるため、あまり細かい内容を記載するのはためらうところですが、その内容をかいつまむと、

空き家となった時点で相続したのが「土地だけ」だった場合に、この制度が使えるか? という判断で、ダメだった

ということです。

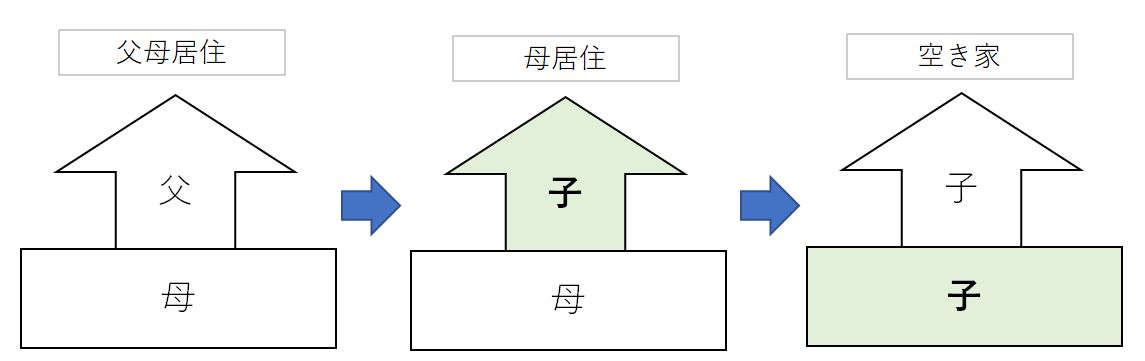

(※父、母、子は、それぞれ土地建物の保有者)

なぜこのような相続になったのかというと、1次相続(父死去)のときに、建物を子が先に取得していたためです(図の中央)。

要件は?

空き家譲渡の特別控除の適用を受けられる人(つまり、相続して譲渡した子)の要件は、

相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人

です。

ここでいう相続人(子)は、被相続人(最後の親)から「家屋及び敷地」を取得します。

つまり、空き家になる直前に亡くなった最後の親から、建物と土地をセットで相続するのが適用の条件です。

土地建物がバラけてはダメ、ということです。

この点は、措置法通達35-9にも明記されています。

35-9 措置法第35条第3項に規定する「相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人」とは、相続又は遺贈により、被相続人居住用家屋と被相続人居住用家屋の敷地等の両方を取得した相続人に限られるから、相続又は遺贈により被相続人居住用家屋のみ又は被相続人居住用家屋の敷地等のみを取得した相続人は含まれないことに留意する。

相続する順番が危ない

繰り返しの登記を避けたい理由などから、両親のうち先に亡くなった親の死去の時点(1次相続)で、それらの建物や土地のうち、早め早めに子が相続したい……という意向もあるようです。

しかし、空き家譲渡の特別控除の適用を考えるうえでは、危ないといえます。

これから1次相続があるならば、空き家譲渡の特別控除の適用をふまえた順番を考えておく必要もありそうです。

もちろん、この「空き家譲渡の特別控除」は適用期限のある税制です。

よって、今後の1次相続で適切に手を打ったとしても、それが将来の特別控除の適用を約束するものとは断言できません。

ですが、人口減少社会を踏まえれば、特別控除の廃止は考えづらいでしょう。

まとめ

空き家譲渡の特別控除について、その要件についての裁決事例がありましたので、紹介しました。

空き家譲渡の特別控除は、空き家の土地建物をセットで相続することが要件とされています。

空き家譲渡の特別控除が起こりうるのは、「最後の親が亡くなる」という不確定要素のため、当てはまった場合には使える……という印象もあります。

このため「1次相続から注意しておきましょう」みたいなアナウンスも、実際はどこか変な感じがしてしまいます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP