所得情報や税情報とリンクしている社会保障制度の一覧表

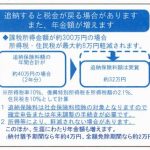

多くの人は、年末調整や確定申告の結果により、その年の所得や税金が確定します。その情報を活用している社...

多くの人は、年末調整や確定申告の結果により、その年の所得や税金が確定します。その情報を活用している社...

2019年1月から、国税庁「確定申告書等作成コーナー」において、スマートフォン専用ページが新設されま...

とくに20代の人に向けて、学生時代に国民年金を納付しなかった猶予期間(学生納付特例制度)について、い...

2019年1月から始まった確定申告の「ID・パスワード方式」では、対応ブラウザがInternet E...

とくに20代の人に向けて、学生時代に国民年金を納付しなかった猶予期間(学生納付特例制度)について、い...

医療費控除が適用できる温泉療養について、適用できる温泉地を具体的に紹介します。温泉療養による医療費控...