とくに20代の人に向けて、学生時代に国民年金を納付しなかった猶予期間(学生納付特例制度)について、いまのうちに追納するかどうかの検討材料を提供します。

先週に投稿した「前編」からの続きです。

説明のポイント

- 現役世代の同居の親がいるなら、親が保険料を負担した方が有利な可能性が高いこと

- 追納する金額を自己運用したほうが有利かは一概にはいえないこと

- 国民年金は2分の1以上が国庫負担となっており、年金制度だけが崩壊することは考えづらいこと

- 受給時の年金には課税されるため、追納の節税効果は、将来的に減ずる可能性があること

[4] 親に追納を頼んでみる?

もしまだ親と同居している子であるならば、納税猶予になっている国民年金保険料の追納を、親に頼んでみるのも手かもしれません。

この視点でメリットがあるのは、次の状況でしょう。

- 親がまだ現役世代であり、子(20代~30代前半)よりも所得が高いこと

- 親と子が同居していること(正確には「生計が同じであること」)

- 将来に向けて親から子へ資産承継を検討していること

親がまだ現役世代であれば、その親の所得は、20代の子よりも高い可能性があります。

所得が高いということは、所得税の税率も高いということですので、子が追納するよりも、親が追納した方が「節税効果」も存分に受けることが可能ということです。

出典:所得税の税率構造(財務省)

国民年金保険料は、生計を同じくする親が、子の社会保険料を負担した場合でも、親の社会保険料控除として適用できます。

資産承継を検討している場合はハードルの低い贈与を考えるのが一般的でしょうが、学生納付特例の追納をお願いして、親の側で節税効果を享受してもらうのも手かもしれません。

とはいえ、子の保険料は子自身が負担すべきという教育的観点もあるでしょうし、子が資産承継に口出しできるのか、という点もあるでしょう。

ここでの考え方は、あくまで税の損得に焦点を当てていますので、実際にどうするかは個々人の問題であるといえます。つまり、思考実験であり、選択肢の一つということです。

また、税や年金に対して関心が高く、家計にも余裕がある世帯であれば、そもそも子の国民年金保険料については学生納付特例を適用せずに、最初から親が保険料を負担している可能性もありそうです。(節税効果があるため)

[5] NISAやiDeCoで運用したほうがいいという意見

この記事を書く前にネットを調べてみると、学生納付特例制度の追納について「節税効果」は認識しているものの、追納するよりも自分で運用したほうが期待できる利率が高いので、追納はやめたという意見のブログがいくつか見られました。

確定拠出年金(iDeCo)は運用結果しだいで受取年金額が変わる制度です。また、その試算で用いた利率は過去の実績に基づくものであり、仮の数値です。

その一方、国民年金の納付で受け取れる老齢基礎年金は「終身年金」です。終身年金なので、自分の寿命しだいで受取額が変わるということです(=死んだことで年金受取額が確定する)。つまり、長生きするリスクを国に移転させることができます。

短命なら自分が損をしますし、長寿なら自分が得します。これは万人で支え合う「年金保険」という制度ですので、当然のことでしょう。

こうして考えると、両者を比較する場合は、年金の性質が異なることに留意が必要でしょう。「自分で運用したほうがいい」という結論を出すには、よくよく慎重である必要がありそうです。

(資産運用の最大の「敵」ともいえる物価変動が今後どうなるかもわかりません。筆者は資産運用の専門家ではなく、あまりよけいな口出しをするとボロが出そうなのでこの辺でやめておきます)

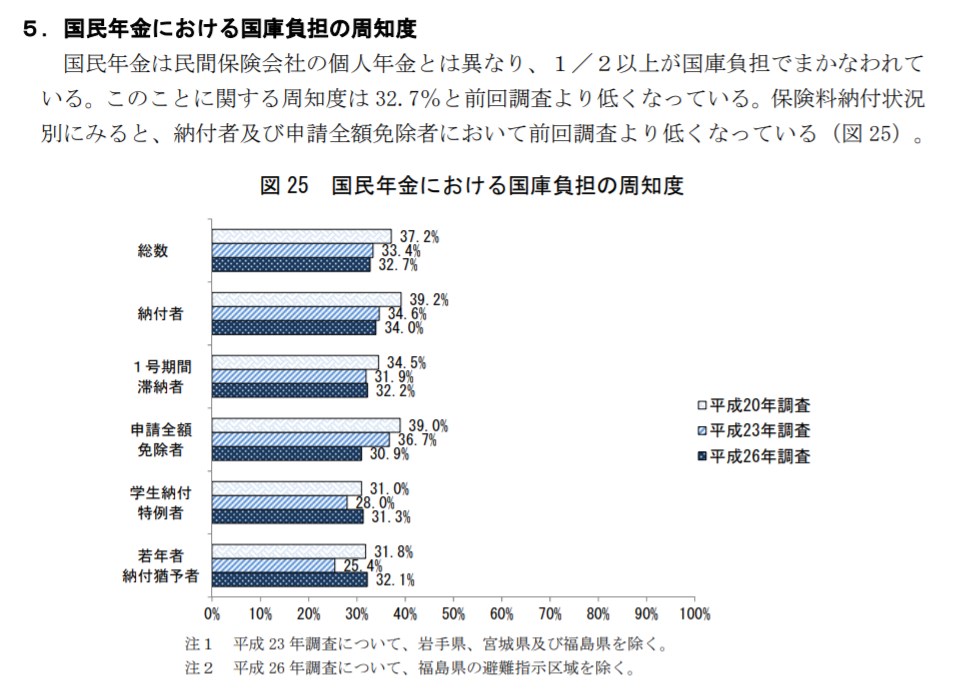

[6] 国民年金の2分の1以上は国庫負担

筆者は税理士ですが、社会保険労務士ではありませんので、あまり制度的なものに口出しするのは避けたいと考えています。ただし、これだけはお伝えしておきたいと考えています。

それは、「国民年金の2分の1以上は、国庫負担でまかなわれている」ということです。

厚生労働省年金局の調査(平成27年12月)によれば、国庫負担の周知度は3割程度となっており、まったくといっていいほど認識されていません。

出典:厚生労働省年金局「平成26年国民年金被保険者実態調査」(平成27年12月)

「年金制度が崩壊するかもしれない」という話をする人がいますが、国民年金についてはもともと国庫負担が多いことを考えれば、年金制度の崩壊は、国家財政の崩壊とほとんど同じ意味といえそうです。

まあ、国家財政が崩壊するかについては別として、さしあたって年金制度だけが崩壊するということは考えづらいです。

もちろん、受給開始年齢を遅らせるなどの対処はあるかもしれませんが、これは「人生100年時代」などといわれるように、平均寿命が伸び続けている影響もあるでしょう。国民の長寿を喜ばないのも変な話です。

年金の財源が有限である以上、受給者と受給期間が増えれば、制度も改革する必要があるでしょうから、これをもって年金制度の崩壊とみるのはおかしい話でしょう。

話を元に戻しますが、国民年金には税金が多く投入されており、加入者は優遇されている実態がわかります。判断材料のひとつとして、知っておくべきでしょう。

どうしても国家財政の崩壊が心配なら、その追納資金は、純金100gのゴールドバーにしておくのも手かもしれません。(冗談です)

[7] 年金受給時に課税されて節税効果は減ずる

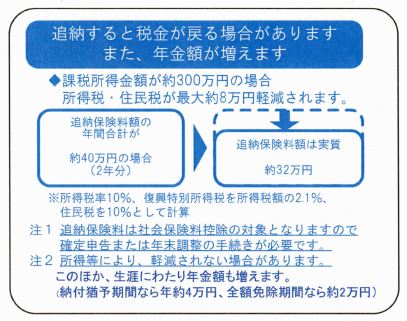

引用:免除された国民年金保険料を追加で支払いたいとき(日本年金機構)

年金機構の案内では、2年分を追納(約40万円)することで、年金は「1年あたり約4万円」増えるとあります。

4万円という金額も現時点の話であり、いま30歳の人から見て、35年後には物価も年金も変動していることも当然にありえます。(年金も物価変動を考慮して決まるので、そこまで気にする必要があるかは別として)

今の段階でハッキリいえることは、以下のことだけです。

- 追納すれば、65歳以降に受け取れる老齢基礎年金が増えること

- 追納したことで現時点での社会保険料控除が適用できて、所得税と住民税が減額(支払額の15%~)されること

- 受給時の老齢基礎年金は雑所得として課税されるので、追納時の節税効果は、将来的にいくらか減ずる可能性もあること(そのときのあなたの所得や年金課税制度しだい)

ここまでの記事中ではあまり強調していませんでしたが、年金受給時には、その年金は課税されます。

ただし、その年金にどれぐらい課税されるのかは、そのときの所得と税制によるでしょう。35年後の税率や税制を予想するのは不可能です。(参考:1986年以降の税率の推移(財務省))

追納したことの節税効果だけに注目される傾向が強いのですが、遠い将来の受給時の課税にも言及しておく必要があると考えますので、いちおうお伝えしておきます。

[8] 結局、追納した方がいいのか

では、「年金を追納したほうがいいのか?」という検討ですが、その確実な答えはありません。

老齢基礎年金は「終身年金」ですので、短命なら自分が損しますが、長寿なら自分が得します。よって、すべての人に同じ「答え」はありません。

どうしてもなんらかの意見がほしいという人への私見としてのアドバイスですが、国が保証する終身年金という制度は、それだけで魅力的な制度であると考えます。これに自分で運用する確定拠出年金(iDeCo)をミックスさせることも一案でしょう。

なお、もし納付猶予のままで10年を経過した場合は、その後の追納のチャンスはありませんが、60歳~65歳のあいだで厚生年金保険に加入していない場合は、任意加入制度で納付可能です。

厚生年金保険に加入していないのは、無職か個人事業主である場合です。

60歳以降の将来はわかりませんが、任意加入できる状況はきわめて限定的です。追納する・しないについては、やはり慎重な判断が必要でしょう。

まとめ

後編で明らかにしたのは次の点です。

- 現役世代の同居の親がいるなら、親が保険料を負担した方が有利な可能性が高いこと

- 追納する金額を自己運用したほうが有利かは一概にはいえないこと

- 国民年金は2分の1以上が国庫負担となっており、年金制度だけが崩壊することは考えづらいこと

- 受給時の年金には課税されるため、追納の節税効果は、将来的に減ずる可能性があること

20代といえば、手取りはすくないにもかかわらず、あれこれやりたいことも多く、将来への選択を広げるうえで貯蓄もしたい年頃のはず。

そんななか、想像もつかない先の老齢年金のことで「40万円を追納できますよ」「節税ですよ」といわれても、とまどいを感じるのが正直なところでしょう。もし学費の返済があれば、なおさらその負担感は強まります。

こうして考えると、学生納付特例制度の追納期間が10年限定であるのも、ずいぶんと悩ましい制度のように感じます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP