平成28年で改正された、海外に住む扶養親族への控除規制。その効果を、公表されている地方税の統計から推察します。

説明のポイント

- 直接的な資料はないため、推測しかできない

- 規制の影響をうかがわせる結果はある

国外扶養親族に対する扶養控除の規制

税制改正により平成28年から、海外在住者を配偶者控除・扶養控除の対象とする場合、一定の資料の提出を義務付ける規制が実施されました。

規制の内容は、親族関係を証明する書類と、実際に送金したことがわかる書類を会社に提出する必要があるというものです。

詳しい内容は、国税庁のホームページに案内がありますので、制度の紹介はこの程度に留めます。

この規制の目的は?

この規制の目的は、本当に扶養しているのか疑わしい親族まで、扶養控除に含めることによるインチキにストップをかけるものです。

その大きな契機は、会計検査院による平成25年の指摘でしょう。124税務署で調査した結果、明らかに不自然な扶養控除が多数適用されていることが明らかになったからです。

会計検査院の調査から、指摘を抜粋しましょう。

国外扶養者については、国内扶養者と異なり多数の親族を扶養控除の対象としているのに適用要件を満たしているか十分な確認ができていないまま扶養控除が適用されているなどの状況となっていた。

話をかいつまんでいえば、インチキくさい控除が多数見られることや、自分で生計をたてる能力のありそうな、海外に在住する配偶者の兄弟や叔父叔母が多数扶養に含まれていたということです。

この点に目をつけた排外主義思想の色が濃いひとたちは、「在日特権」という批判を繰り広げており、おもに中国大陸在住者によるインチキを想定していたようです。

しかし、会計検査院による実地調査では、海外在住者の扶養親族で居住が確認できた地域の割合を見ると、実際は中国人ではなくフィリピン人がほとんどだったこともわかっています。

このような疑わしい扶養控除の適用が存在することについては、インチキを主導するコンサルタントや税理士の存在を指摘する人もいますが、その点はよくわかりません。

規制の効果はあったのか?

このようなインチキにストップをかけるために、平成28年から海外在住者を扶養親族に含めることについて、要件を厳しくしたわけです。

では、この規制があげた効果を、実際に推測することは可能なのでしょうか。公表されている統計資料から、その推移を確認することにします。

ここで確認するのは、総務省が公開する統計である「市町村税課税状況等の調」です。「市町村税課税状況等の調」は、地方税に関する統計です。

この統計には、扶養控除を適用した納税義務者数と、その扶養者の人数を分けて集計している資料があります。

もし規制の効果があるならば、平成28年度(規制前)と平成29年度(規制後)の数値に、何かしらの変化があるかもしれない、と推測されます。

ちなみに地方税と所得税では、年分・年度がずれており、所得税が「平成28年分」を対象とした年は、住民税では「平成29年度」として扱います。

扶養親族の人数の推移

以下の表は、納税義務者の全体の数と、配偶者控除と扶養控除を適用した納税義務者数の推移を表したものです。

| 年度 | 納税義務者数 (ALL) | 5人以上扶養 | 割合 (5人以上/ALL) | 7人以上扶養 | 割合 (7人以上/ALL) |

|---|---|---|---|---|---|

| H22 | 54,773,740 | 248,390 | 0.453% | 7,308 | 0.013% |

| H23 | 54,682,445 | 239,736 | 0.438% | 7,352 | 0.013% |

| H24 | 54,849,689 | 240,958 | 0.439% | 8,770 | 0.016% |

| H25 | 55,353,694 | 233,375 | 0.422% | 8,537 | 0.015% |

| H26 | 55,581,656 | 227,843 | 0.410% | 8,882 | 0.016% |

| H27 | 55,877,140 | 222,907 | 0.399% | 9,341 | 0.017% |

| H28 | 56,791,365 | 216,047 | 0.380% | 9,459 | 0.017% |

| H29 | 57,592,667 | 203,052 | 0.353% | 7,820 | 0.014% |

この表は、資料が公開されている平成22年度からの「控除対象配偶者及び扶養親族の人員別納税義務者数に関する調」を集計しています。

全体の納税義務者は、5,500~5,700万人程度と、上昇傾向で推移しています。

このうち、5人以上の扶養控除を適用した者と、7人以上の扶養控除を適用した者を抜粋して、別の列にまとめると、割合的には1%に満たない少数ということがわかります。

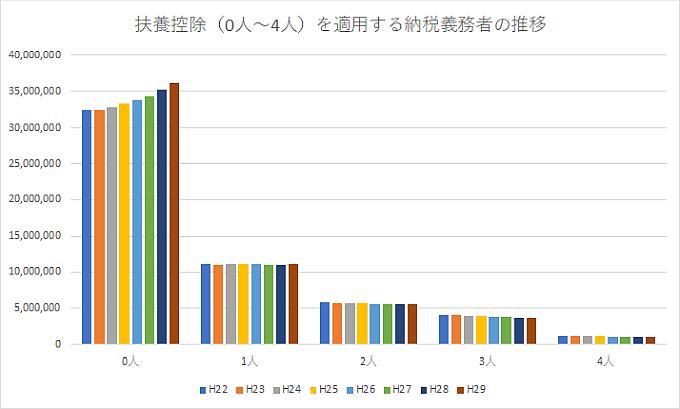

扶養親族0~4人の傾向は?

この表には含めていませんが、扶養親族0~4人の傾向を補足しておくと、扶養親族が0人である納税義務者は急上昇しており、労働環境の変化がうかがえます。

例えば、共働き世帯の核家族で子供が16歳未満の場合は、扶養親族0人である納税義務者が2人としてカウントされます。

扶養親族が1~4人の納税義務者についてみると、1~2人は横ばいであり、3~4人は微減の傾向となっています。

扶養親族5人以上の場合はどうか?

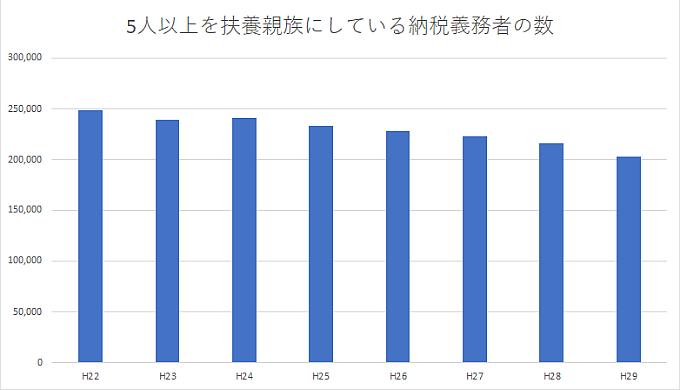

次に、メインの分析対象となる、扶養親族を多く申告した納税義務者についてです。

扶養親族5人以上としている納税義務者の数を見ると、適用した人数は減少傾向です。これは、改正前の平成22年度から平成28年度までも同様に、一貫して変わらない傾向です。

下に棒グラフにしてみました。

棒グラフにすると、減少傾向であることがハッキリわかります。

先ほど説明したとおり、扶養親族の数が3~4人の場合でも減少傾向となっていましたので、同じ傾向を示していることがわかります。

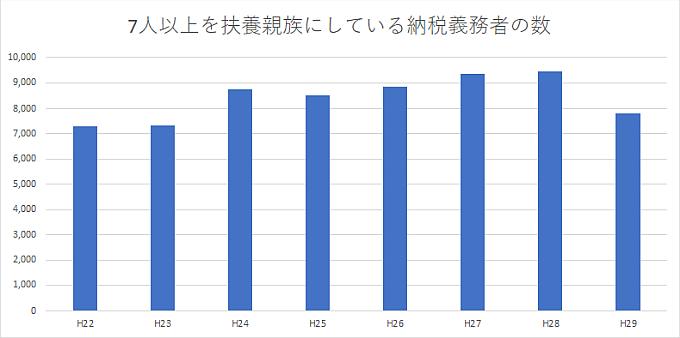

ところが、「扶養親族5人以上」のなかから、「扶養親族7人以上」にしぼりこんだ納税義務者の数を見ると、平成28年度までは上昇傾向だったのが、平成29年度は一転して減少しています。

「扶養親族7人以上」でしぼりこんだ理由は、会計検査院の指摘で「扶養控除の適用額が300万円以上」を境目として調査していたためです。

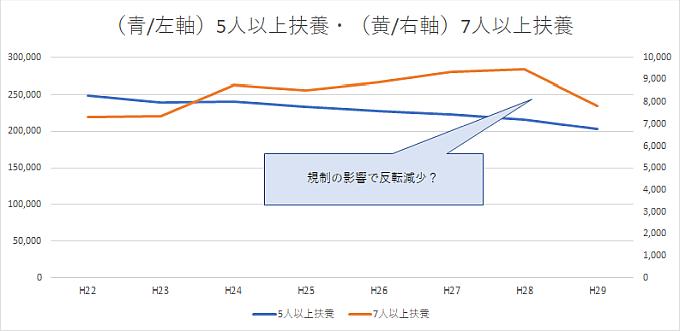

5人以上と7人以上を重ね合わせたグラフも見てみましょう。

7人以上扶養だけにしぼり込んでみると、納税義務者は逆行して増加傾向にありました。扶養親族を適用する納税義務者は全体的に減少傾向ですので、違和感のある結果といえます。

上昇傾向だった7人以上扶養の納税義務者の数は、平成29年度に一転して減少しました。この点を見ると、たしかに規制の影響はあったように感じられます。ただし、激的な変動というほどではない、という印象でもあります。

インチキをあきらめたのか、それとも、手続きが複雑になって扶養控除の適用が面倒になったのか……その理由はわかりません。

気になる点もチラホラと

認識しておくべき点は、規制強化後も多数の扶養控除を適用する者は激減していないことでしょう。

これは、きちんと納税をしている人(納税義務者)は、もともとインチキが少なかったという結果とも読み取れます。

平成28年度までは上昇を続けていた扶養親族7人以上適用した納税義務者の数ですが、なぜこうした上昇傾向があるのかはわかりません。

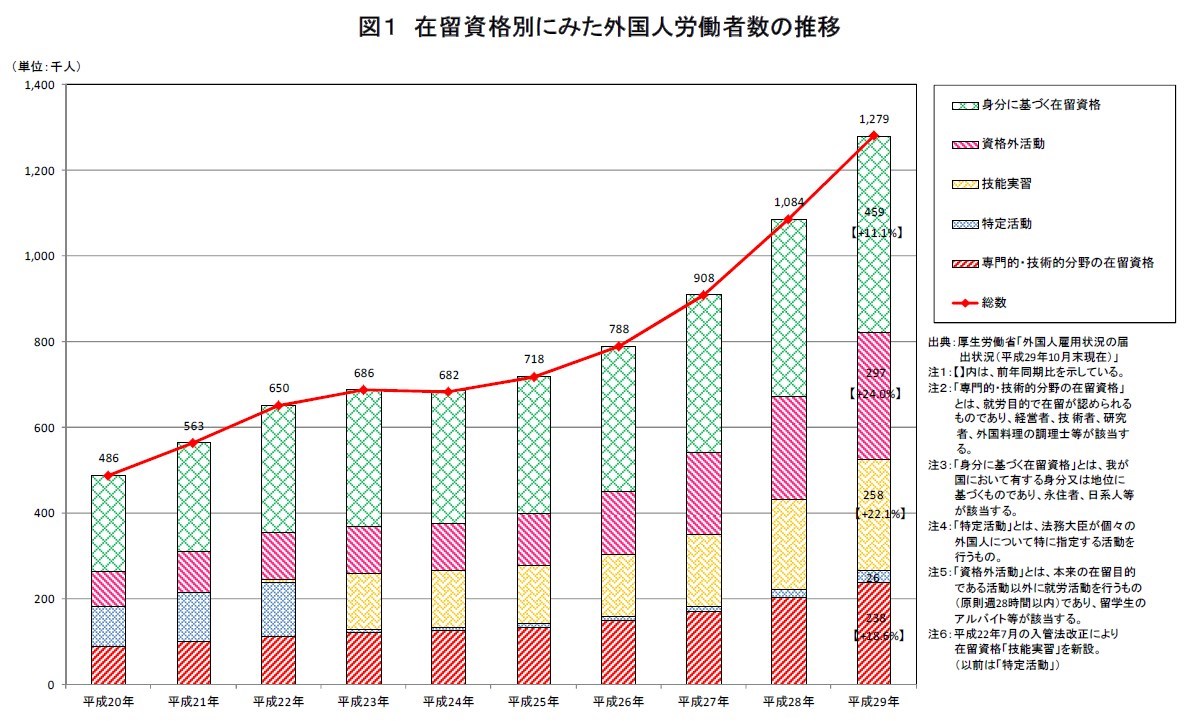

推測できそうな理由のひとつは、外国人労働者の増加です。平成20年に48万人だった外国人労働者は、平成29年に127万人に達しています。

しかし外国人労働者の影響があるならば、扶養親族の数が5~7人のゾーンも上昇傾向であってもよさそうです。

引用:「外国人雇用状況」の届出状況まとめ(厚生労働省)

なお、会計検査院の調査事例では、フィリピン人との国際結婚により、配偶者の母国における姻族を多数、扶養親族としていた事例があげられています。

この事例を見るならば、「在日特権」という批判よりも、国際結婚による日本人自身のインチキ、という色合いのほうが強いのかもしれません。

水面下はもっと激しい動きがあるかもしれない

この資料の注意点としては、あくまで納税義務者に限った統計ということです。つまり、納税義務のない人は、平成28年度までの統計には含まれていないことになります。

会計検査院の調査では、怪しげな申告をしていた納税者の7割程度が、多数の扶養親族を含めることで課税所得が0円になっていたことも指摘されています。

ここで紹介した統計は、納税義務のある者が対象となっていますので、本来の規制が目的とした対象者は、ここで紹介した統計には含まれない「水面下」にあることになります。

おそらく、統計で表示されていない部分では、もっと激しい影響があった可能性もあるでしょう。

国外在住の扶養親族という区分で処理した統計は、公表されていません。外観からうかがえるのは、このあたりが限界のように感じます。

なんで国税庁の統計を用いないのか?

この調査で総務省の統計を用いたものの、国税庁の統計は用いなかった理由は、国税庁の統計に、次の点で支障があるからです。

- 民間給与実態統計調査結果 ……給与所得者の統計だが、サンプル調査のため、ごく少数の割合の数値を信頼していいのかわからない。

- 申告所得税標本調査結果 ……確定申告書を提出した事業所得者などの統計だが、年末調整をした給与所得者が含まれていない。

疑問に思った方もいるでしょうから、念のため述べておきました。

まとめ

総務省の公表した統計から、扶養親族の規制の影響について推測をしました。

統計だけで見ると、確かに何かしらの影響が発生していることをうかがわせる結果だったものの、断言できるレベルではない印象でした。

これまで税金をゼロにしていた水面下のレベルでは、もっと激しい変動があるのかもしれません。

【おことわり】

この記事は、多数の扶養親族をかかえている納税義務者を批判する意図で書いたものではありません。筆者の興味は、税制改正が与える影響です。

追記

2019年3月、平成30年度「市町村税課税状況等の調」が公開されました。それによると、

- 5人以上扶養の合計 197,545人

- 7人以上扶養の合計 8,113人

であり、5人以上扶養は減少傾向が継続しているが、7人以上扶養は微増という結果でした。

興味深いのは、扶養親族を申告する納税義務者の数は全体的に減少傾向にあるのに、7人以上という多数の扶養親族を抱える納税義務者では、その件数は必ずしも減少傾向とはいえないという結果です。理由はわかりませんが、興味深いところです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP