2018年の年末調整から記入する「配偶者控除等申告書」。この書類記入の手間が、すべての日本企業に与えるコストを試算してみます。

説明のポイント

- 平成30年から記入する「配偶者控除等申告書」について、日本の企業全体が負担する追加コストを試算している

年末調整は企業が負担すべきコストか?

年末調整は、企業が毎年実施している業務です。しかし、よく考えてみると、年末調整は税金を精算するという業務です。

本来は国(税務署)が行うべき業務負担を、すべての企業が肩代わりしているのが年末調整であり、この制度を批判する声も根強く存在します。

こうした点を考えても、年末調整の負担は極力少なくなるのが望ましく、政府も、電子化による年末調整の効率化の準備を進めています。

税制の複雑化で企業に追加コストがかかる

ところが、電子化推進などで年末調整の効率化を進める姿勢とは、まったく逆行することも行われています。

2018年から、配偶者控除・配偶者特別控除の税制改正により、配偶者の適用範囲が拡大しました。これと同時に、高所得層には控除を削減するか、適用しないという制限も同時に実施することになりました。

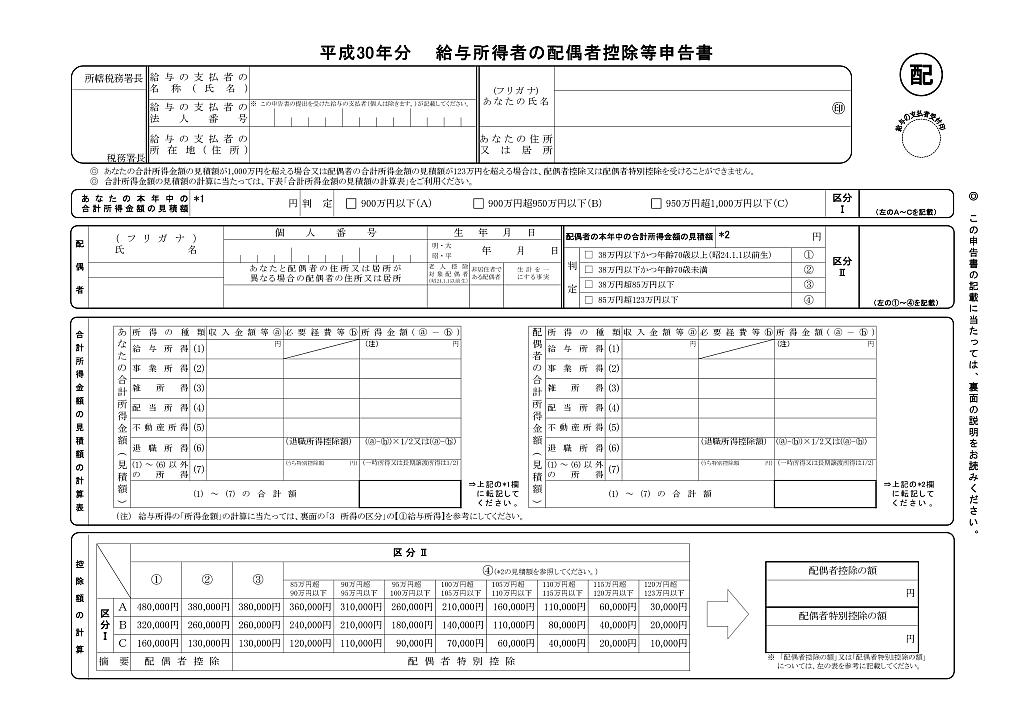

このため、年末調整では「高所得であるかどうかの確認」という手間が追加で発生します。それを要求するものが、「配偶者控除等申告書」という書類の追加です。

「配偶者控除等申告書」とは、平成29年の年末調整から記入する新しい書類です。

従来は、配偶者特別控除の適用を受ける従業員だけが、このような書類を書いていましたが、税制改正により、配偶者控除の適用を受ける従業員も、この書類を記入することになりました。

書類が1枚追加されたコストを考える

「たかが書類1枚の追加」と思われるかもしれません。しかし、この書類の提出枚数が日本で1,000万枚に及ぶとしたら、どうでしょうか?

「書類の配布・記入・提出・数字の転記」といった、一連の流れを考えると、チリも詰まれば山となる、です。すべての企業が負担する総額のコストをあえて見積もってみよう、というのがこの記事の趣旨です。(前置きが長くてすいません)

配偶者控除・配偶者特別控除の適用者数

まず、日本全国で「配偶者控除」を適用している人の数を集計しましょう。

統計データは、国税庁が発表する「民間給与実態統計調査」を用います。平成28年度の調査を見ると、以下のとおりです。

- 配偶者控除 ……9,783,000人

- 配偶者特別控除 ……941,000人(参考)

ということは、「配偶者控除等申告書」とは、この1000万枚超えの枚数が、日本全国で作成されるということです。

ちなみに税制改正により、高所得層の適用が削減されるほか、就業調整を意識しない配偶者が増えた結果、配偶者特別控除の適用者数の拡大が予想されます。

今回の検証は、平成28年度からとくに変動がなかったものと仮定して推計します。

(また、今回の推計では、配偶者特別控除を含めません。これは、配偶者特別控除の適用者はもともと「配偶者特別控除申告書」を記入していたためで、今回考える新規コストには含めないことにします)

サラリーマンの時給はどれぐらいか

次に、サラリーマンの平均的な時給を考えます。

記入にかかるコストを割り出すためには、その記入者や作業者の時間コストを考える必要があるからです。ざっくりでいいので数字を考えてみましょう。

実はこの数字も、国税庁の統計に載っています。「民間給与実態統計調査」の平成28年度によると、

- 正規社員の給与総額は、1,549,335億円

- 正規社員の給与所得者数は、31,822,000人

となっています。ということは、正規社員1人あたりの年間給与は、約486万円と算出されます。

また、年間勤務日数を240日、1日8時間労働とすると、勤務時間は年間1,920時間です(残業等は含めない)。これを年間給与から割り出すと、時給は2,535円と算出されました。(社会保険料などは考慮しない)

「配偶者控除等申告書」がもたらすコストはいくらか?

最後に、平成30年改正で「配偶者控除等申告書」の提出がもたらした追加コストを考えます。

この申告書を年末調整で処理するためには、会社が従業員に印刷・配布し、記入を求め、経理が回収し、数字を転記するという一連の作業が発生します。

これらをざっくり「1枚あたり10分」として見積もることにします。10分という数字の妥当性ですが、この申告書は所得の見積もりを求めるものであるため、記入に時間がかかることが予想されます。

これらを計算すると、

と算出されました。

あらっぽい試算でもコスト負担のイメージはできる

あらっぽい試算でも、視覚化されたコストは気になるところでしょう。

年間40億円の給与は、本来であれば企業が生産活動に使えたはずのコストです。それが、生産活動ではなく、事務負担である税計算のために費やされるわけです。

税のしくみは、なるべくシンプルでわかりやすいものが理想です。しかし、税の公平性を追求したり、追加の新しい制度を上乗せしていくと、どんどんと複雑化していきます。

今回の改正も、こうした事情がうかがえるものといえるでしょう。

まとめ

税制改正がもたらす企業への負担という視点から、「配偶者控除等申告書」の提出によるコストを試算してみました。

ちなみに、ネットの資料を渉猟すると、三菱総合研究所の村上文洋氏によるレポート「年末調整処理業務の効率化の検討 最終報告資料」(2008)は、年末調整全体における企業側のコスト負担を2,300億円と試算しています。

2008年当時と現在を比較しても、年末調整のしくみはほとんど変わっていません。税のしくみは、なるべくシンプルであり、手続きも簡便的であることが理想といえるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP