会計事務所の立場から、帳簿をつけることのアドバイスについて考えます。今回は小規模事業における「帳簿をつけるタイミング」を述べます。

説明のポイント

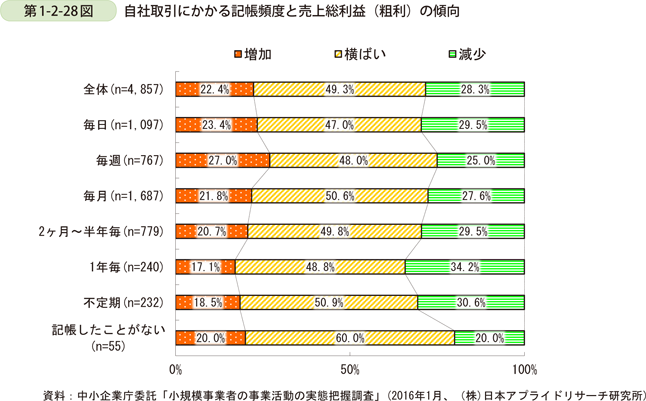

- 帳簿をつける頻度の違いでは、増益傾向に明確な差は見られない

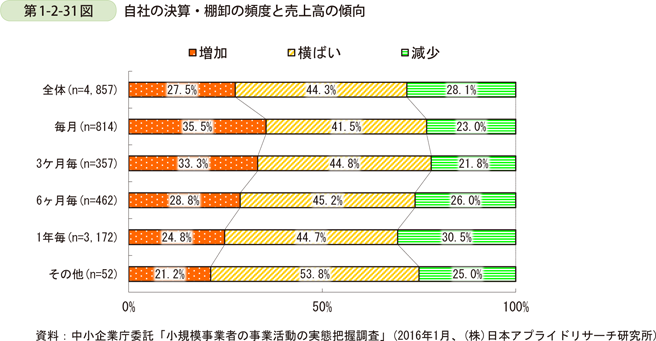

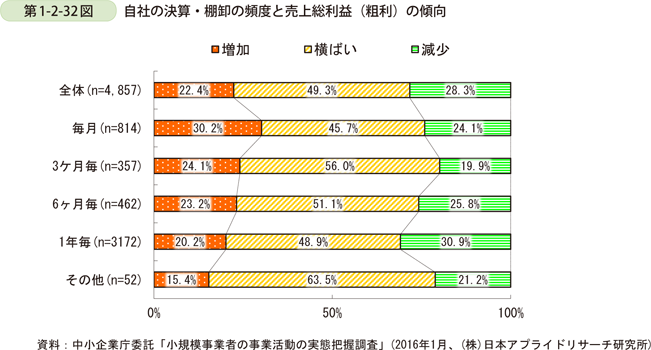

- 決算・棚卸の頻度が高いほど、増収増益の傾向が見られる

「帳簿をこまめにつけましょう」に意味はあるか

会計事務所が、ビジネス初心者のかたにアドバイスするフレーズを挙げてみると

- 帳簿はこまめにつけましょう

- 数字と向き合うことが大事です

- きちんと帳簿をつけないと、自社の状況がわからないですよ

というものがあるでしょう。

筆者はこの手のアドバイスに、若干もやもやとしたものを感じていました。

根拠やメリットを示さないままに、帳簿をつけることのアドバイスだけをしても、その主張はうすいレベルにとどまってしまうからです。

こうした悩みに答えてくれたのが、2016年版「小規模企業白書」に掲載されたデータでした。

そこで、そのデータを引用しながら考えてみましょう。(2016年版「小規模企業白書」第1部第2章第3節より)

帳簿をつける回数に関するデータ

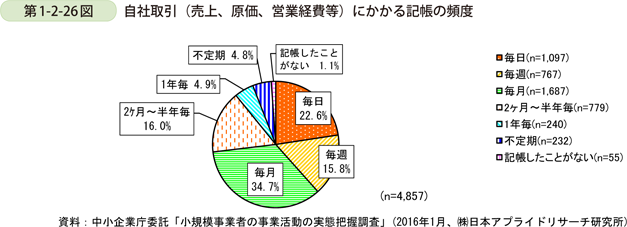

2016年版「小規模企業白書」で引用されたデータは、中小企業庁が民間の調査会社に委託したもので、小規模事業者(常時使用する従業員が20人以下、卸・小売・サービス業は5人以下)を対象として実施されています。

この調査によると、小規模事業者が自社取引にかかる帳簿をつける頻度について、その割合を「毎日22.6%、毎週15.8%、毎月34.7%」としています。

小規模事業者であっても、こまめに帳簿をつけている事業者が多いことがうかがえます。

また、業種ごとの割合で見ると、卸売・小売業では帳簿をつける頻度が高くなっています。全体をみても、7割ほどで毎日~毎月で帳簿をつけています。

そして、次のデータが重要です。

帳簿をつける頻度と粗利益の傾向について見てみると、そこまでの有意な差は見られない、という調査結果が出ていたのです。

筆者はこのデータを見たとき、思わずうなってしまいました。

これはつまり、1年間帳簿をほったらかしてまとめて帳簿をつけようが、こまめに帳簿をつけようが、どちらにしても粗利益の傾向はそこまで変わらない……ということになってしまいます。

もしそんな話であれば、会計事務所の「こまめに帳簿をつけましょう」というアドバイスは、説得力がとぼしいものになってしまいます。

このデータは、真面目な会計事務所なほど気になる結果でしょう(笑)

明確な差が生じていないのはなぜか?

では、どうしてこのような結果が出ているのかを考えてみましょう。

筆者が思うところを挙げてみると、小規模事業における事業主は、すでに「自分の脳内で粗利益やキャッシュフローを整理できている」からでは? という理由があるでしょう。

帳簿をつける・つけないには一切関わりなく、事業主の中では「バーチャルな帳簿」ができあがっているということです。

粗利益は、売上から原価を差し引いたものですので、帳簿の集計によらなくても感覚的につかみやすいということもあるでしょう。

そして実際につけた帳簿は、すでに発生した結果をあと付け的に証明するものにすぎないということになります。

小規模事業では、社長は事業全体に目配りができています。よって、「あちこちからあがってくる報告・データで事業を把握する」という規模ではないことに留意が必要です。

これに比べ、会計事務所のいう「帳簿をこまめにつけましょう」というアドバイスは、当然ながら外部からの視点です。

社長の脳内にあるキャッシュフロー表を会計事務所が把握することは、超能力でもない限り無理です。

よって、顧問先には帳簿をつけることを要請するしかありません。両者の視点の相違が、このあたりに垣間見える気がします。

棚卸・決算の回数で見るとどうか?

ここまで読むと、なんか微妙な心境になってしまうでしょう。しかし、会計事務所の人も安心できるデータもあわせて紹介されています。

それは、「棚卸、決算の回数が多いほうが業績がよい」という結果も明らかになっているからです。

まず、決算・棚卸の頻度と売上高の傾向を見ると、頻度の多いほうが売上高が増加傾向にあるといえます。(調査のアンケートと元データを確認しましたが、ここでいう決算とは「試算」を含む意味でしょう)

また、粗利益の傾向を見ても、決算・棚卸の回数がこまめなほど、粗利益も増加傾向にあるといえます。

決算・棚卸が頻繁であるほど、売上も粗利益も増加傾向にある割合が高い、という調査結果がでています。

これらは、どう見たらいいのでしょうか?

考えられるのは、決算や棚卸を頻繁に実施できる事業者は意識が高く、事業の効率化もできているということでしょう。

また、記帳の頻度ではあまりハッキリしなかった増収増益の傾向が、決算・棚卸という切り口で明確化された点については、事業者が「絞り込まれた結果」と思われます。(73.1%の小規模事業者が「毎日・毎週・毎月」の頻度で自社取引の帳簿をつけているのに、年1回の決算・棚卸と回答した小規模事業者は65%と多数だった)

話を整理すると、帳簿をつける頻度が重要なのではなく、

- 帳簿を集計し、出された結果を分析すること

- 棚卸や決算を頻繁にできる体制として、効率化しておく

ということが重要と考えます。

また、会計事務所のいう「数字と向き合いましょう」というアドバイスは、この調査結果をみるかぎりでは一定の説得力があるといえるでしょう。「定期的に棚卸をして決算をしている事業者さんは、業績もいい傾向にありますよ」といえるからです。

また、その数字を見られるような効率化もあわせて考える必要があるでしょう。

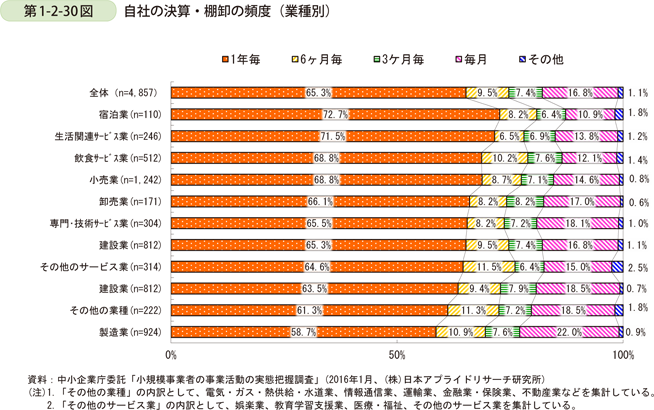

ちなみに、決算・棚卸の頻度を業種ごとにみたデータも載せておきます。

回数としては、どの業種も圧倒的に「年1回」が多いです。割合的に見ると、グラフの下方の「製造業」「その他の業種(情報通信業、運輸業、保険業、金融業など)」「建設業」は、決算・棚卸の頻度が高いといえます。

まとめ

「帳簿をこまめにつけましょう」という会計事務所のアドバイスに説得力はあるのか、という点を2016年版「小規模企業白書」から考えてみました。

2016年版が発表されたのはずいぶんと前のことですが、このデータを筆者の中でどう消化するべきかを考えているうちに、時間が経過してしまいました。

先日は2018年版「小規模企業白書」のうち、そこで紹介されたクラウド会計のデータを取りあげたので、よいタイミングかと思い、今回ご紹介しました。

この記事では、「会計や帳簿とはどうあるべきか」のような固い話はぬきにして、小規模事業者がきちんと帳簿をつけることへの説得力を考えています。

データをどう見るのかについては、いろいろな意見があるでしょう。ここに書いたものは筆者の意見によるものです。

引用:2016年版「小規模企業白書」(中小企業庁)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP