よく耳にする「生産性」というキーワード。自社の「生産性」を算出する方法と、公表されている平均値との比較についてお伝えします。

説明のポイント

- 労働生産性の求めかた

- 産業ごとの「従業員1人あたりの付加価値額」

生産性とは何か?

「日本の企業は生産性が低い」――。昨今、ひんぱんに耳にするキーワードです。その「生産性」とは、いったい何を指すことばなのでしょうか。

たんに効率の良し悪しを「生産性」という言葉で表現する場合もありますが、ここでいう「生産性」は、正確には「労働生産性」と呼びます。

すなわち、労働によって生み出される価値を指し示すことばを意味します。

労働生産性の求めかた

では、その労働生産性はどのように求めればよいのでしょうか?

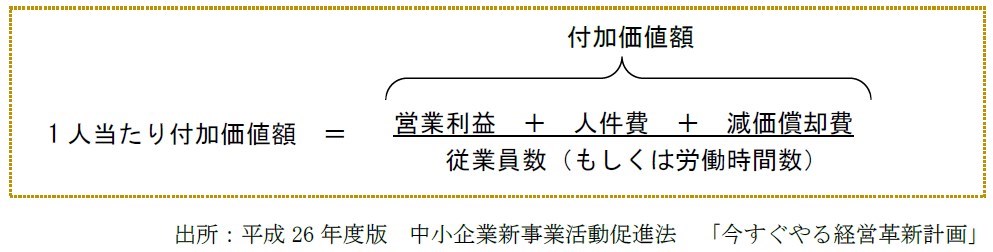

経済産業省が示す「中小サービス事業者のための生産性向上のためのガイドライン」に、「労働生産性」の求めかたとして次の記載があります。

「営業利益+人件費+減価償却費」を付加価値額とし、それを従業員数(または労働時間数)で割ると、1人あたりの付加価値額が求められます。

この数字は、手もとの決算書からすぐに求めることができます。経営指標は数多くありますが、労働生産性を「1人あたりの付加価値額」という点で測ってみるのもよいでしょう。

この指標は、なかなか興味深いです。なぜなら、利益をたくさん出していても、そのためにやたら従業員(労働時間)を増やしていると、かえって1人あたりの付加価値額は低くなる場合もあるからです。

自社の「強さ」がはっきり現れるのが、この指標の特徴といえるでしょう。

自社の労働生産性はどうなのか?

自社の労働生産性(従業員1人あたりの付加価値額)がわかったとして、その労働生産性っていいのだろうか?という点も気になるところでしょう。

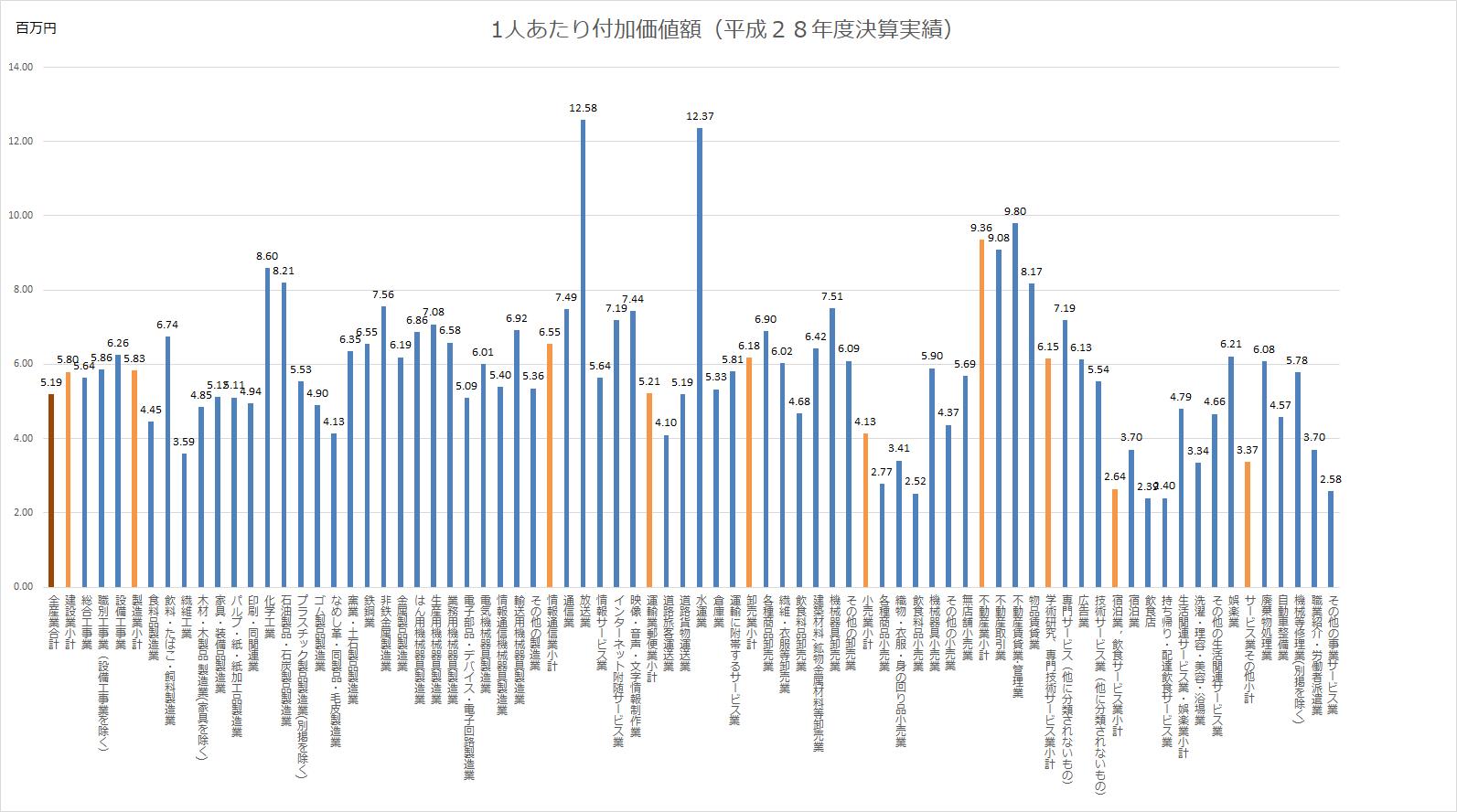

中小企業庁の「中小企業実態調査」では、業種ごとの付加価値額が公表されています。これを、従業員数で割ることで、1人あたりの付加価値額をグラフにしてみました。

全産業合計における1人あたり付加価値額は、519万円とされています。

↓クリックで拡大できます

出典:「中小企業実態基本調査」平成29年速報(平成28年度決算実績)(中小企業庁)

なお、中小企業実態調査における付加価値額は、さきほどお伝えしたものよりも、もう少し定義が細かくなっています。

付加価値額は、「労務費+売上原価の減価償却費+人件費+地代家賃+販売費及び一般管理費の減価償却費+従業員教育費+租税公課+支払利息・割引料+経常利益」とされています。

先ほどお伝えした算式と大きく異なるのは、「地代家賃」を含める点です。グラフと比較する上では、この算式にあわせたほうがよいでしょう。

労働生産性を向上させるにはどうすればいいのか?

もう一度、労働生産性(1人あたりの付加価値額)の算式を見てみましょう。

この算式をみると、1人あたりの付加価値額を高めるためには、次の対応が必要です。

- 分母(従業員数または労働時間数)を少なくする

- 分子(利益)を増やす

こうしてみると、「生産性が低い」という批判は、利益を生み出すちからが弱いか、事業が不効率であるかの、いずれかを指すことがわかります。

例えば、最近話題となっている「働き方改革」は、分母側への働きかけ(=効率化による労働時間の削減)と考えることができるでしょう。

中小企業における付加価値額向上の具体的な取り組みについては、以前に「中小サービス事業者のための生産性向上のためのガイドライン」の内容を紹介した記事もご参照ください。

まとめ

労働生産性(1人あたりの付加価値額)の求めかたと、産業ごとの平均値のグラフをお伝えしました。

グラフを見れば、自社の立ち位置がわかるでしょう。大企業に比べ、中小企業は労働生産性が劣るとされています。労働生産性を高めるための方策を考えていくことも重要でしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP