仕訳に一部不明点が含まれていた場合など、その仕訳を一時保留するときの操作についてお伝えします。

説明のポイント

- とくに決まりはないが、「未確定勘定」などを使うのが一般的

不明な処理はどうやって一時保留するか?

会計ソフトの操作で微妙に悩むのが、「よくわからない部分が出てきた場合の一時保留」の方法です。

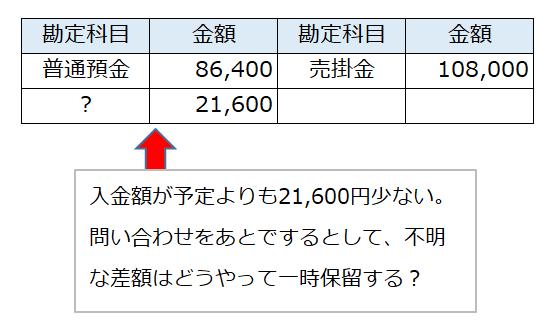

例えば、予定していた金額よりも入金額が不足していた場合に、その原因がすぐにわからないとスッキリしません。

不明点を「一時保留」により記録を残しておくことは、「備忘」や「TODO」としての役割も果たすことになります。

以上の点から、不明点が生じた場合に仕訳を一時保留する方法をお伝えします。

一時保留はどうする?

前置きですが、ここでお伝えする方法は「一時保留」のテクニックをお伝えしているだけです。疑問は早めに解消し、遅くとも決算までに仕訳を確定する必要があります。

また、一時保留には正式なルールはなく、「こうやっておくと便利」という話をしているだけにすぎません。

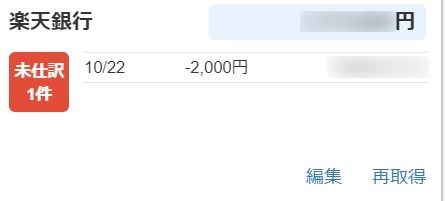

1.未仕訳のまま放置

クラウド会計ソフトの場合、金融機関などからデータが自動で取り込まれます。

このため、仕訳を保留しておくもっとも簡単な方法は、そもそも仕訳にしないで、データを取り込んだ状態で放置しておくことでしょう。

クラウド会計ソフト以前の、仕訳を手打ちしていた時代と比較すると、これもひとつの新しい保留方法といえそうです。

この方法のメリットですが、何もしなくていいのでラクですし、「未仕訳」という表示がそのまま残るので「備忘」になります。

仕訳にすると、あとで不明点の存在を忘れてしまう……という多忙な人には、いい方法かもしれません。

また、会計ソフトで仕訳帳や残高試算表を見る習慣がない場合、不明点があった場所をあとで探すのも面倒になりがちです。この点を考慮すると、放置という方法も「一つの手段」といえそうです。

デメリットとしては、その「未仕訳」をまだ仕訳していないだけなのか、それとも不明点があって放置しているのか、という見分けがつきづらい問題があります。

また、金融機関のデータで仕訳を保留していると、残高試算表などの集計表を表示した場合に、残高が実際と異なってしまうという弱点も生じます。

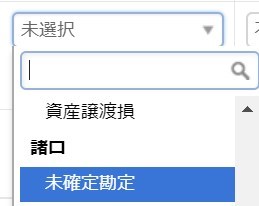

2.「未確定勘定」を使う

次に紹介する方法は、ごく一般的な方法です。

たとえば、クラウド会計ソフトの「freee」も「MFクラウド(マネーフォワードクラウド)」は、不明な仕訳がある場合の一時保留用に「未確定勘定」という勘定科目を用意しています。

世間的には、この「未確定勘定」を使うのが一般的といえるでしょう。

もし「未確定勘定」になんらかの数字があれば、「会計処理はまだ完全ではない」ということが明らかになります。

ただし、デメリットというほどの点ではありませんが、残高試算表の「未確定勘定」の標準の表示場所が目立たず、科目的に重要性の低い場所にある……という点はやや気になるところです。

うっかりすると、「未確定勘定」があったことを忘れてしまいそうです。

3.別にどんな科目を割り振ってもOK

上記2で紹介した「未確定勘定」は、あくまで一時保留の場所であり、決算までには疑問を解消して0円になるべき勘定科目です。

決まったルールというわけではないので、他の勘定科目に一時保留の役割を割り振ってもべつに問題ありません。

筆者の知る慣習としては、「仮払金」を使うことが多いです。

世間にはさまざまな会計ソフトがありますが、ソフトごとに用意されている勘定科目が異なっていることもあり、横断的な共通ルールとして「仮払金」を使うケースが多かったという経験です。(筆者の認識では、ということですが。もしかしたらローカルルールかもしれません)

また、残高試算表における「仮払金」の表示場所が、なんとなく目立ちやすい……という理由もあります。

注意点としては、一時保留の科目は「一時保留」専用にしておくことが重要です。

もし別の目的ですでに使用している科目であれば、一時保留との併用はやめたほうがいいでしょう。

また、一時保留の金額が大きいと、残高試算表における表示がゆがんだ状態になってしまいます。科目を選ぶ場合は、一時保留の影響にも留意が必要です。

4.「タグ」「メモタグ」をつけておく

たんに備忘でよいならば、「タグ」「メモタグ」「ふせん」などの機能を活用するのも一つの方法です。これも原則的な方法といえそうです。

重要なポイントは、あとで検索して、不明点に立ち戻ることができるようにしておくことです。

不明点が発生した時点では、とりあえずわかった状態をそのまま仕訳にしておきます。上記で2・3で紹介したような、いったん「不明」の勘定科目に分ける必要はありません。

後日、不明点がわかった時点で、改めて仕訳を追加します。これは、仕訳をさかのぼって修正することを好まない場合に利用する方法といえるでしょう。

メモやタグ機能は仕訳と併用できますので、積極的に使ってもいいのかもしれません。

デメリットとしては、残高試算表に不明点の存在が表示しづらいことです。逆にそのほうががいいという考え方もあるので、これは一長一短でしょう。

メモタグの存在を忘れていれば、当然のことながら不明点の解消を放置してしまう可能性もあります。

まとめ

仕訳を一時保留する場合のテクニックをお伝えしました。

「結局どうすればいいの?」という感じですが、別にルールでもないので、会計ソフトの利用形態に合わせて、効率のよい方法を利用すればいいでしょう。

「仕訳はさかのぼって修正しない」というルールを課している場合は、採用できる方法は上記4ということになるでしょう。

また個人事業主など、帳簿の処理にそこまで厳しいルールを課していない場合は、2~3のような勘定科目を活用した備忘を採用してもよいのでしょう。

決まったルールが存在しない、このような「中間処理」的なテクニックは、あまり目にする機会も少なそうなのでブログの記事にしてみました。

このあたりは異論もさまざまな気がします。当ブログは、個人事業主~ミニビジネスを対象としているので、帳簿の効率的な処理を優先して考えています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP