税務で提出する書類は、元号での表記が通常のため、まもなく行われる改元への配慮が必要です。この記事では、改元直後に生じる手続きとして「源泉所得税の納付」への対応を確認します。

説明のポイント

- 紙の納付書は、「平成」と書いてあっても、改元以降は「令和」であるものと考えて01年と記載すればよい

- 「平成」と書かれている部分への二重線の訂正は必要ない

- e-Tax公式ソフトでの改元対応は2019年5月7日更新予定で、対応後はプルダウンに「令和」が表示されると考えられる

- 年度欄は、改元後であっても「平成31年度」で引き続き記入する(2020年3月31日納付分まで)

国税庁からの改元への対応の告知

国税庁は2019年4月2日、「新元号に関するお知らせ」を告知しました。

これによると、

納税者の皆様方からご提出いただく書類は、例えば平成31年6月1日と平成表記の日付でご提出いただいても有効なものとして取り扱うこととしております。

ということです。

改元後も「平成」のままで書いても有効とのことで、とりあえずは一安心といえるでしょう。とはいえ、作成する書類はなるべく新元号「令和」できちんと書きたいところです。

改元後にすぐ生じる税務手続きは、「源泉所得税の納付」になるでしょう。この点の対応についても、国税庁は「改元に伴う源泉所得税の納付書の記載のしかた」で告知しており、記載例を載せたリーフレットも出ています。

この記事では、このリーフレットをもとに、改元後の源泉所得税の納付書の書き方について確認します。

紙の納付書の場合

紙の納付書については、国税庁のリーフレットで詳しく記入方法が案内されています。

これを見る限り、納付書のブランクにすでに「平成」という記載があっても気にすることはなく、新元号「令和」であるものとして「01年」と記載すればよいようです。(※31年と記載しても有効)

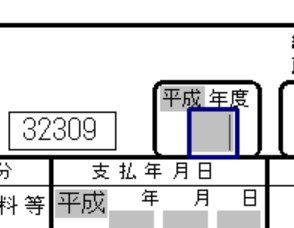

下の画像は、リーフレットからの転載で、令和2年における記載例です。「平成02年」となっていますが、税務署では「令和02年」と認識してもらえるのでしょう。

また、「平成」と書かれているところを二重線で抹消する必要はなく、新元号「令和」として追記する必要もないとのことです。

これは、訂正・追補すると、金額の読取欄が認識しづらい納付書になってしまうためでしょう。

改元直後である、2019年5月10日納付期限の給与・報酬の源泉所得税は、「平成31年4月」が対象のため、「平成31年04月」という記入に戸惑いはないはずです。

その翌月の、2019年6月10日納付期限の給与・報酬の源泉所得税は、「令和元年5月」が対象となるため、違和感はありますが「平成01年05月」で記載します。「平成」を二重線で訂正する必要はありません。(※平成31年05月と記載しても有効)

なお、新元号に対応した新しい納付書は、2019年10月以降に配布開始されるとのことです。

納期の特例の場合

次に、納期の特例を利用している小規模企業の場合です。

最初の納付期限である2019年7月10日の対象期間は、2019年(平成31年)1月1日~2019年(令和元年)6月30日となります。

平成と令和をまたぐため、なんだか記入がややこしくなりそうですが、国税庁のリーフレットを見ると、納期等の区分は「3101」「0106」と記載します。

給与、報酬等の記入欄も、平成と令和をまたぐことが多そうですが、こちらも同様の取り扱いです。もし改元後に支給を開始した場合は「01年05月21日~06月20日」と記入すればよいでしょう。

年度欄の記入

国税庁のリーフレットを見ると、2019年4月1日~2020年3月31日までに納付する場合は、年度欄(会計年度)の部分を「平成31年度」で記載してほしいと書いてあります。

これは改元後であっても同様の扱いです。

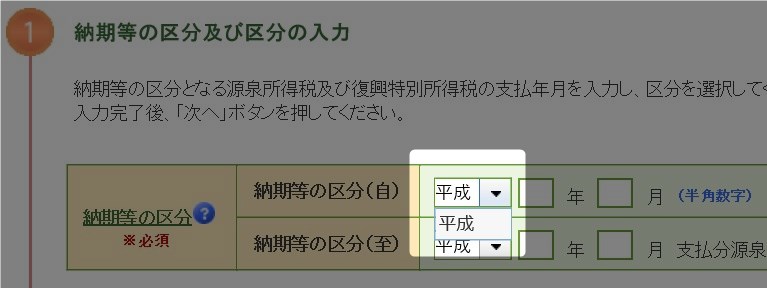

e-Taxの場合

e-Taxを使って源泉所得税の納付をしている場合は、e-Taxのシステム上において改元が対応される予定です。

この点について、e-Taxホームページ「新元号に関するお知らせ(平成31年4月2日)」によれば、公式ソフトについて、

国税庁が提供するe-Taxソフト等は、本年5月7日の更新をもって改元対応を行うことを予定しております

と案内されています。

ちなみに、この記事の執筆時点(2019年4月4日)でe-Tax公式ソフトを利用すると、元号をプルダウンで選択しても、「平成」のみが表示されます。

具体的な変更点の告知はありませんが、2019年5月7日以降は、新元号である「令和」が追加されることでしょう。

なお、2019年5月7日より前に納付する場合においては、国税庁の案内どおり「平成」で送信しても差し支えないことになります。(4月29日~5月6日の期間はe-Taxが休止となることに留意)

【追記】

2019年5月7日に最新のソフトモジュールに更新したところ、「令和」がプルダウンに表示されていました。

納期の特例については、2019年5月7日以降に、新元号「令和」が追加されていますので、「平成31年01月~令和01年06月」として記入すればよいでしょう。

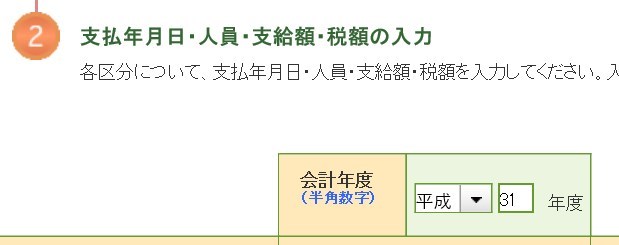

年度欄の記入

さきほど紙の納付書で説明したことの繰り返しになりますが、国税庁のリーフレットを見ると、2019年4月1日~2020年3月31日までに納付する場合は、年度欄(会計年度)の部分を「平成31年度」で記載してほしいと書いてあります。これは改元後であっても同様の扱いです。

この点について、e-Taxソフト(WEB版)の場合は、作成開始時点ですでに年度が記入されており、とくに意識することはないでしょう。

e-Taxソフト(インストール版)の場合は、「平成31年度」と自分で記入する必要があります。

ここで紹介したe-Taxの内容は、国税庁のe-Taxソフトを利用した場合です。

民間の税務ソフトを利用してe-Taxで送信する場合は、ソフト会社の告知を確認しましょう。

まとめ

源泉所得税の納付における対応をまとめると、次のとおりです。

- 紙の納付書は、「平成」と書いてあっても、改元以降は「令和」であるものと考えて01年と記載すればよい(改元後も平成31年でそのまま記載しても有効)

- 「平成」と書かれている部分への二重線の訂正は必要ない

- e-Tax公式ソフトでの改元対応は2019年5月7日更新予定で、対応後はプルダウンに「令和」が表示されると考えられる

- 年度欄は、改元後であっても「平成31年度」で引き続き記入する(2020年3月31日納付分まで)

国税庁のリーフレットも参照してください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP