「償却資産申告書」という謎の封筒が送られてくるが、その意味がわからない! という、ミニビジネスを営む初心者向けの解説です。

説明のポイント

- 申告は必要。固定資産がなくても必要

- 期限は毎年1月末で、提出先は市町村(東京23区は都税事務所)。税務署じゃない

- 固定資産台帳に載っているものが償却資産。多少の例外あり

早わかり10項目! 償却資産の税金とは?

手引きを見るのが面倒! という多忙なあなたへ、償却資産のしくみをわかりやすくお話します。

【1】償却資産とは?

ザックリいいます。

償却中の資産だから、「償却資産」。わかりやすいですね。

実際のところは、会社で減価償却が終わっていても、償却資産になっている場合もありますが、あまり細かいことは考えなくても大丈夫です。(計算は市町村が行うため)

【2】具体的に何が償却資産なの?

償却資産とは、固定資産台帳に載っている「固定資産」と考えてください。

台帳に載せている固定資産は、通常、1個あたり10万円を超えるものです。ノートパソコンなどの器具備品が該当します。

逆に、償却資産にならないものも知っておきましょう。

まず、土地・建物は「償却資産」に含まれません。償却資産ではない別の枠で、固定資産税が課税されているからです。

また、通常の乗用車も、償却資産には該当しません。これは、自動車税が課税されているためです。

このほかにも、ソフトウェアなどの無形固定資産も償却資産には該当しません。

【3】固定資産はどうやって調べる?

固定資産台帳は、会計ソフトに付属していることも多いです。

いままで入力してきた固定資産台帳をチェックしましょう。MFクラウド会計の場合は、「決算・申告」メニューから、固定資産台帳を見ることができます。

freeeの個人事業主向けの場合は、「確定申告」のメニューからたどり着けます。

【4】提出の対象者は?

法人と個人事業主です。(ビジネスをしていない人には関係ありません)

【5】いつのことを調べるの?

当年1月1日に保有していた償却資産を自分で調べて、申告書に記入します。

償却資産の判定のタイミングと、決算期は一切関係ありません。1月1日の区切りで判断します。

【6】提出時期は?

償却資産申告書は、1月31日が提出期限です。

下記のような封筒が11月頃に送られてきます。この封筒の中に、書き方の手引きと、申告書の白紙(ブランク)が入っています。

【7】償却資産を持っていないけど申告するの?

ミニビジネスの場合、固定資産台帳には何も記載がないことも多いです。つまり、償却資産を保有していないということです。

こうした場合でも、申告書に「該当資産なし」と書いて、申告する必要があります。ちょっと面倒ですね。

【8】申告書の提出先は?

申告書の提出先は、東京都の23区はそれぞれの区ごとの「都税事務所」です。それ以外の場合は、事業所のある市町村になっています。税務署ではありませんので、要注意です。

事業所が複数ある場合は、それぞれ事業所ごとの市町村に提出します。

【9】納付書が封筒に入っていないけど?

通常の決算とは異なり、納付書は入っていません。

なぜなら、具体的な税額計算は市町村(or都税事務所)が実施して、納付書を送ってくるためです。

資産の申告は事業者が行いますが、申告した後の計算と税金の納付書の発送は、役所が担当します。

【10】ズバリ、税金はかかるの?

税金やだなーとお考えのミニビジネスの方に朗報です。

償却資産には「免税点」というものがあって、保有する償却資産の合計が150万円を下回っている場合は、税金はかかりません。

免税点以上の場合は税金がかかります。税率は1.4%で、償却資産の価額に税率を掛けて税金を計算します。払った税金は経費(損金)になります。

ミニビジネスの場合は、償却資産を持っていても、150万未満ということも多いでしょう。例えば、25万円のノートパソコン1台だけ、という場合です。

この場合は申告書を提出しても、税金はかかりません。

ただし、税金がかかる・かからないの計算は、市区町村(or都税事務所)で行っているため、事業者が「税金はどうせかからない」とわかっていても、償却資産の申告が必要になるわけです。

ややこしい例外。台帳に載っていない資産は要注意

先ほども述べたとおり、償却資産とは、固定資産台帳に載っているものと考えてOKです。

ただし、微妙な例外があります。

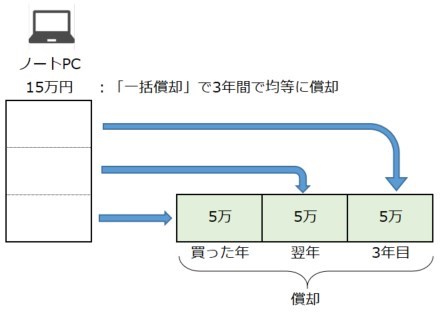

【償却資産じゃない】一括償却資産

20万円未満の減価償却資産は、3年間の均等償却により、減価償却とすることができます。これを、「一括償却資産」といいます。

15万円のノートパソコンを買った場合は、今年・来年・再来年で、5万円ずつ減価償却していくというイメージです。

この「一括償却資産」になったものは、償却資産には該当しません。

【償却資産になる】30万円未満の特例利用

青色申告の中小企業・個人事業主は、30万円未満の減価償却資産を、即時経費(損金)にすることができます。

この特例を使うと、固定資産台帳には、特例を使った資産が載っていないことがあります。

しかし、この特例は償却資産には効力を及ぼさないので、償却資産の考え方では、通常どおりの償却資産として扱います。

例えば、25万円のノートパソコンを買った場合は要注意です。台帳には載っていなくても、償却資産になります。

【償却資産になる】減価償却台帳に載せた場合

例えば、10万円未満のものをあえて「消耗品費」とせずに、固定資産(器具備品)とすることもできます。

例えば、8万円のノートパソコンを買って、これを4年間で償却していくというイメージです。

こうした場合、固定資産台帳に載っているので、償却資産になります。償却資産は、免税点の150万円を超えると、税金がかかってきますので要注意です。

別の例で、15万円のノートパソコンを買った場合に、一括償却資産ではなく通常の固定資産としたときでも、同様に償却資産になります。

リストアップして、償却資産申告書に記入する

以上の基準をもとに、償却資産申告書に記入します。

会計事務所の専門的な税務ソフトでは、固定資産台帳から償却資産申告書をそのまま印刷できる機能や、申告書をデータ化して電子申告できるものがあります。

しかし、会計ソフトに付属している固定資産台帳は、こうした機能を持っていないことがほとんどです。このため、自力で償却資産申告書を記入します。

電子申告もできると聞いたけど?

「紙は絶対に使わんぞ!」という、根性の入った”パソコン野郎”の場合は、申告書に記入せず、電子申告する方法もあります。

このブログで以前に、PCdeskという無料の税務ソフトを使って、電子申告(eLTAX)を実施する方法を説明しています。ただし、とんでもないレベルで面倒です!

都税事務所から送付されてきた封筒にも、電子申告をおすすめするチラシが入っています。

これを見て「便利そうだ、やってみよう」と思った事業主さんたちもいるでしょうけれど、あまりの意味不明さに、多数が断念しているものと予想されます。

チラシには「ラクラク申告!」とか書いてありますけど、嘘つきのレベルで、ハッキリいって「ラクラク申告」じゃないです(笑)

電子申告のシステムが改善されない限りは、ミニビジネスの事業主は、紙で申告したほうが圧倒的に早いでしょう。

書き方は……?

具体的な書き方を説明します。……といいたいところですが、1記事あたりの説明がやたら長くなりそうなので、いったんここまでとします。

次の記事で、具体的な申告書の書き方と郵送方法を説明しています。

まとめ

償却資産の申告とは何か、というキホンからお話しました。

実は、この償却資産にかかる税金は、「固定資産税」のひとつとされています。

「あれ、固定資産税って、土地・建物にかかる税金では……?」という印象を持つ方もいるでしょう。

償却資産という名前で申告書が届くので、パッと見て、固定資産税には関係なさそうに見えます。しかし、法律の区分では、この償却資産への税金も「固定資産税」のひとつになっています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP