個人に対して報酬・料金などを支払う場合に、源泉徴収が必要な業務を確認します。

説明のポイント

- 報酬支払い時の源泉徴収の実務(フローチャートつき)

- 個人事業主への報酬の支払いは、その都度よく確認すること

支払時に源泉徴収が必要な場合とは?

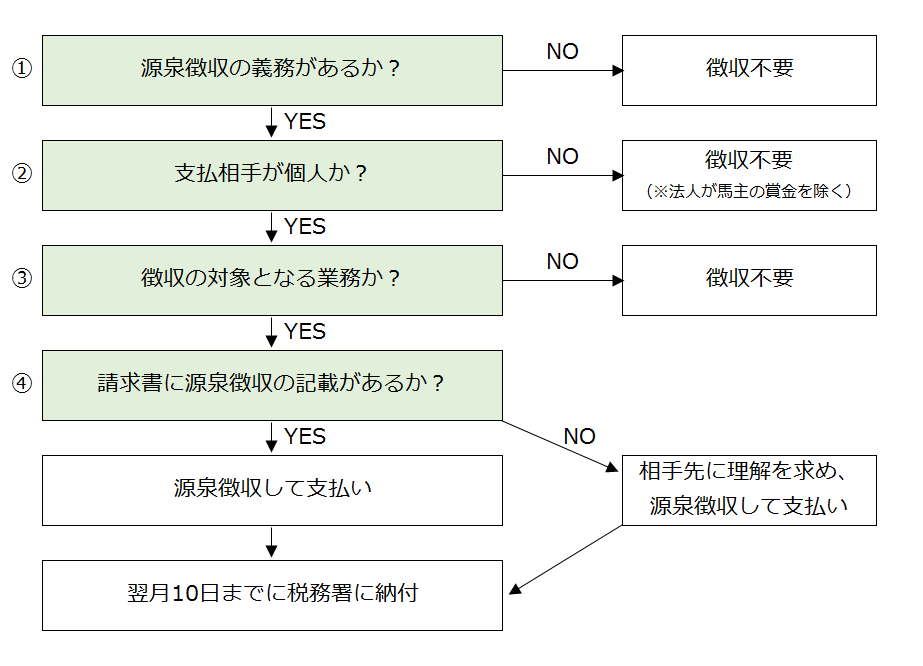

所得税法において、特定の業務に対する報酬・料金などは、支払のときに源泉徴収することとされています。この説明のフローチャートを示します。

なお、このフローチャートは国内での取引の場合に限ります。国外在住者や外国企業が相手の場合は、別の考え方になりますのでご注意ください。

①:源泉徴収の義務があるか?

自分が源泉徴収をする義務があるか、きちんと理解できているでしょうか。

とくに多いのは、源泉徴収をする必要があるのに忘れてしまっているケースです。これは「長らくフリーランスだったが、法人に切り替えた場合」でよく見かけます。

報酬・料金を支払うときに、源泉所得税を差し引く義務がある支払者は、

- 法人

- 個人事業主(例外あり)

です。法人は例外なく源泉徴収をします。「社長ひとり会社」であっても源泉徴収の義務があります。

個人事業主も通常は源泉徴収をしますが、次のいずれかの場合に限り、義務はありません。

- 給与の支払をしていない

- 常時2人以下の、家事をするお手伝いさんにだけ給与を支払っている

つまり、誰も雇わずに個人で働いている場合のみ、源泉徴収の義務が免除されるという理解でOKです。

②と③:支払相手が個人で、源泉徴収の対象となる業務か?

報酬を支払う相手先が個人の場合、次の業務であるかを確認します。

原稿料など

- 原稿、台本、口述、筋書きの報酬、詩文の懸賞の入賞金、書籍等の編さん・監修

- 挿絵の報酬

- 写真の報酬(印刷物に掲載するためのもの)

- 作曲、編曲の報酬

- レコード、テープ、映画フィルムのナレーションの吹き込みの報酬

- デザイン(工業、クラフト、グラフィック、パッケージ、広告、インテリア、ディスプレイ、服飾、ゴルフ場や庭園など)の報酬、映画関係の原画・線画・タイトル料、テレビのパターン製作料、標章の懸賞の入賞金

- ラジオ放送、テレビ放送の謝金

- 著作権の使用料

- 著作隣接権の使用料

- 工業所有権等の使用料

- 講演の報酬

- 技芸、スポーツなど実技指導の教授の報酬、資格取得講座の講師謝金

- 脚本の報酬

- 脚色の報酬

- 翻訳の報酬

- 通訳の報酬

- 校正の報酬

- 書籍の装丁の報酬

- 速記の報酬

- 版下の報酬

- 投資助言業務にかかる報酬

士業などの業務報酬

- 弁護士、外国法事務弁護士、公認会計士、税理士、計理士、会計士補、社会保険労務士、弁理士

- 中小企業診断士、経営コンサルタントなど

- 司法書士

- 土地家屋調査士

- 海事代理士

- 測量士、測量士補

- 建築士

- 建築代理士

- 不動産鑑定士、不動産鑑定士補

- 技術士、技術士補

- 火災損害鑑定人、自動車等損害鑑定人

・「税理士法人」などの法人は、「個人」ではないので源泉徴収は不要です。

プロ選手など

- プロ野球選手

- プロボクサー

- プロサッカー選手

- プロテニス選手

- プロレスラー

- プロゴルファー

- プロボウラー

- 自動車のレーサー

- 競馬の騎手

- 競輪、オートレース、競艇の選手

- ファッションモデル

※プロ選手への契約金も対象になる。

芸能人その他

- 外交員、集金人、検針人

- 社会保険診療報酬支払基金が支払う診療報酬

- 映画、演劇、ラジオ・テレビ放送の出演、演出(一般人に支払う場合も含む)

- 芸能関係の業務提供者

- ホステス・コンパニオン

- 事業の広告宣伝のための賞金

- 馬主に支払われる競馬の賞金

源泉徴収の対象業務の場合、どうするか

上記の一覧を見て、源泉徴収の対象になりそうな業務の目星をつけます。

その上で、国税庁の「源泉徴収のあらまし」という手引きを参照します。その手引きでは、具体的に対象となるものの一覧が網羅されています。源泉徴収すべき税率についても、こちらで調べられます。

参考:平成29年版 源泉徴収のあらまし(国税庁)

この「あらまし」に載っていない業務については、源泉徴収は不要です。例えば、外注であるフリーのプログラマーへの支払などが該当します。

なお、報酬ではなく、「謝礼」「お車代」などの名義で支払っても、源泉徴収の対象になります。支払の名義は関係ありません。

微妙な場合の考え方

「これは源泉徴収をすべき業務なのか?」という、微妙な報酬が実務上しばしばあります。

源泉徴収を定めている法律を読むと、かなり端的な項目の挙げかたになっています(所得税法204、所得税法施行令320)。そして、ほとんどの具体的な内容は、国税庁の通達で示されたものです。

204-6 法第204条第1項第1号に掲げる原稿の報酬その他の報酬又は料金に該当するかどうかについては、おおむね表6のとおりである。

(所得税基本通達〔原稿等の報酬又は料金(第1号関係)〕より)

通達は、法律の内容を解釈して書かれたものです。リスクを避けるあまり、通達に書いていないものまで源泉徴収するのは、考えものでしょう。

源泉徴収の処理を誤って徴収しなかった場合、後日に納付すると、不納付加算税・延滞税のペナルティが課されます。

④:相手先の請求書に、源泉徴収の記載がない場合

源泉徴収が必要な場合にもかかわらず、相手から送られてきた請求書は、源泉徴収を考慮してない場合があります。

とくに、独立当初など、経理の理解度がまだ低い個人事業主の請求書に、よく見られます。

その請求書を受け取った場合でも、源泉徴収のことが書いていないからといって、そのまま支払ってはダメです。まずは、源泉徴収の必要・不要を自分で判定してから支払いましょう。

もし源泉徴収が必要な報酬であるとわかった場合は、相手先に理解を求めて、請求書を作り直してもらうのがよいでしょう。

ただし、すでに相手に支払額を約束しており、源泉所得税は当社の自腹による負担を承知している場合は、その対応でもかまいません。(例:相手に1万円を払うことを約束している場合は、報酬総額は11,137円、源泉所得税は1,137円と計算します。)

作り直しの依頼が負担になる場合は、相手に理解を得たうえで、請求書に変更点・変更後の振込額を記載してから振り込みます。

【追記】源泉所得税の納付について

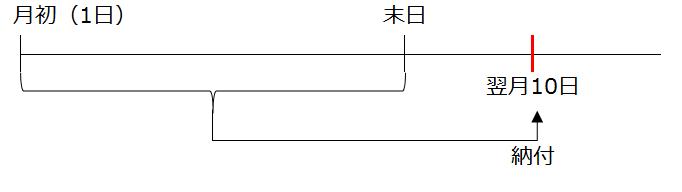

源泉所得税の徴収については、以上で説明が終わりましたが、徴収後の納付についても触れておきます。

納付は、徴収した月の翌月10日までに行います。

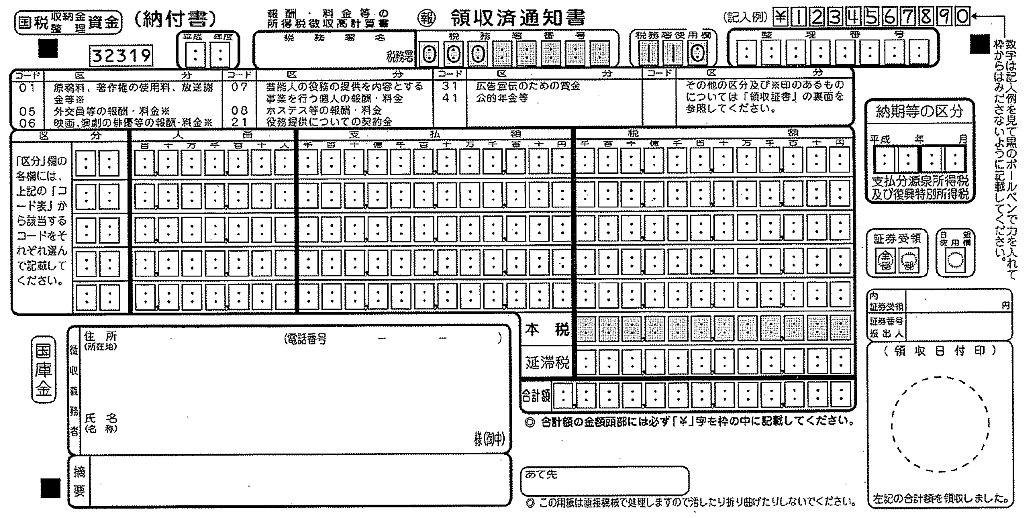

また、報酬の内容によって使用する納付書が異なります。

- 一般的な報酬は、「報酬・料金等の所得税徴収高計算書」を使用します。

- 税理士や弁護士等の報酬は、例外的に「給与所得・退職所得等の所得税徴収高計算書」を使用します。

書き方については、国税庁の情報を参照してください。

参考:所得税徴収高計算書(納付書)の記載のしかた(国税庁)

「報酬・料金等の所得税徴収高計算書」について、書き方のサンプルを載せておきます。

まとめ

ここまでのまとめを、フローチャートで再度確認してください。

個人事業主への支払いは、源泉徴収を考慮せずに、請求書どおりにそのまま支払ってしまうミスが見受けられます。

経理初心者は、まずこのページをブックマークしていただき、個人事業主への支払いの際には、よく内容を確認してから支払うようにしましょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP