個人事業主の場合、所得税の確定申告書と「青色申告決算書」をともに提出します。この決算書のうち、「貸借対照表」に関するチェックポイントを説明します。

説明のポイント

- 決算書における貸借対照表のチェックポイントを10項目挙げている

- 貸借対照表のチェックで、仕訳のもれやズレを発見できる

貸借対照表の意味って何?

所得税の確定申告において、青色申告の承認を受けている場合、10万円または65万円の青色申告特別控除が受けられます。

青色申告特別控除は、事業所得・不動産所得から差し引かれます。(※所得が減るのであって、税金が10万円・65万円減るわけではありません)

このうち、65万円の控除を受ける要件として、「貸借対照表」の提出が必要です。

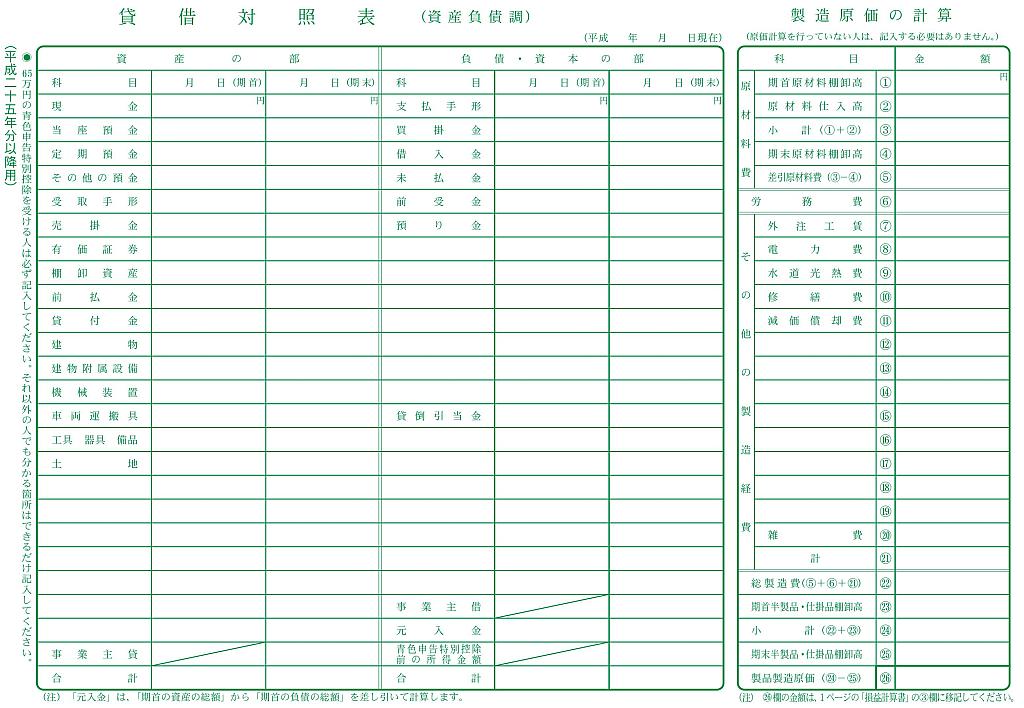

貸借対照表とは、自分の事業に関する「資産・負債・純資産(利益のたまりぐあい)」をまとめた一覧表です。

▲貸借対照表

「貸借対照表」が必要な理由とは?

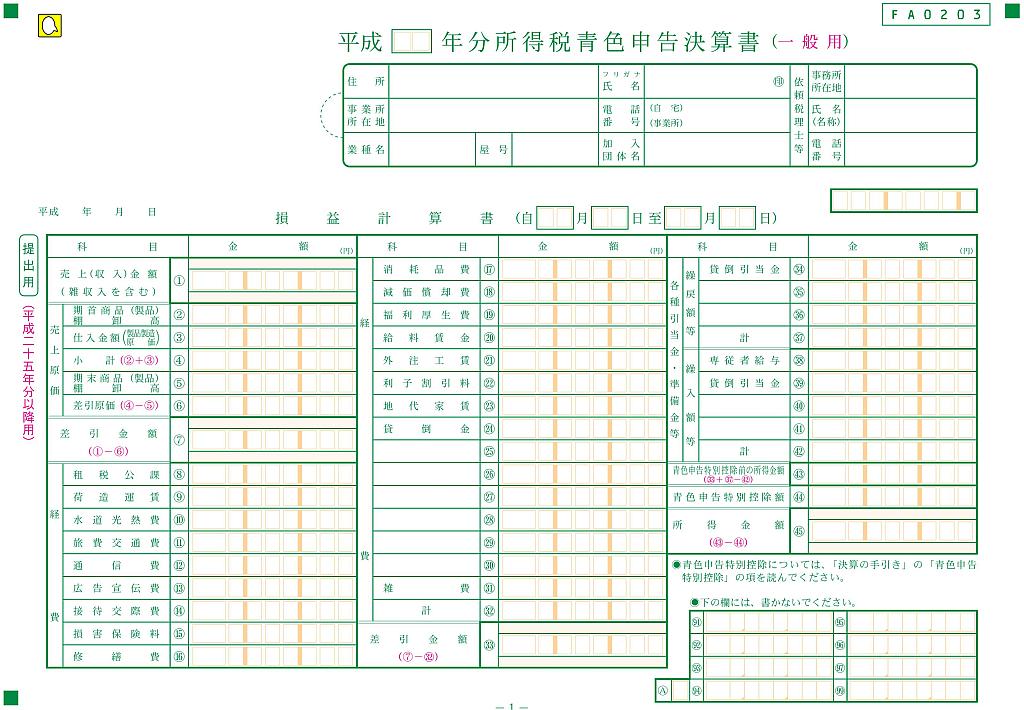

法人の決算書の1ページ目は「貸借対照表」ですが、個人事業主の青色申告決算書では、1ページ目が「損益計算書」になっています。

また、青色申告特別控除のうち「10万円控除」の場合は、この損益計算書を提出すればよく、4ページ目の貸借対照表に記入、提出する必要はありません。

▲損益計算書

損益計算書の結果で税金が決まるので、確定申告する人のほとんどが注目するのも、損益計算書です。こうした理由もあって、個人事業主における「貸借対照表」は、やや地味な存在です。

損益計算書は「その年」の結果だけを表すものです。

これに比べて「貸借対照表」は、その年以前からの状態と、年末の事業の状態を示すものです。自分の保有する資産や負債、預金の残高も表示されます。

損益計算書をどれだけ見ても、自分の事業資金がいくら残っているのかは、ハッキリしません。事業の状態を把握する上で、貸借対照表も重要です。

貸借対照表のチェックポイント

簿記に不慣れな人ほど、貸借対照表を見ていない傾向があるようです。貸借対照表は、なんか見方がよくわからない……という声もよく伺います。

そこで、決算書の作成における貸借対照表のチェックポイントを説明します。

チェックポイントは業種によって異なりますが、ここではクラウド会計ソフトの利用者が比較的多い層(フリーランスなど)向けに説明します。

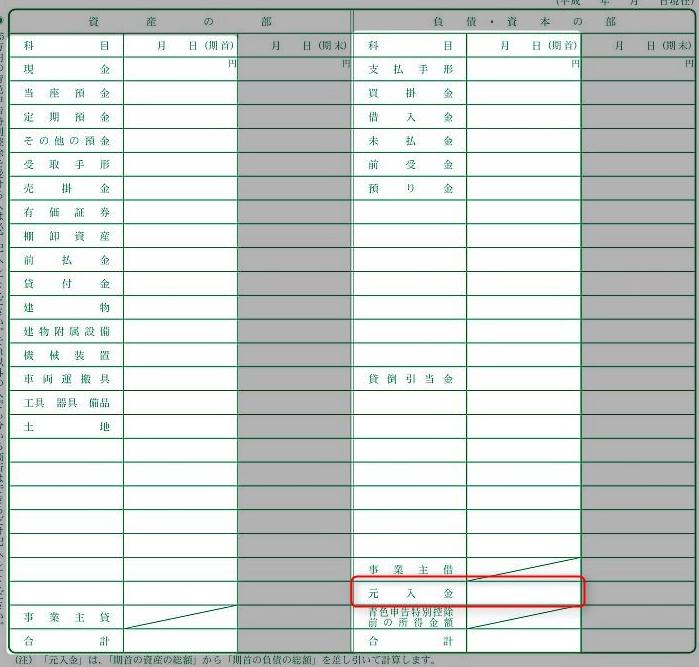

1.期首の残高は合っているか?

他の会計ソフトから、今年クラウド会計ソフトに移行した場合、期首残高の登録が必要です。これをやらないと、前年以前の貸借対照表を引き継いでいないことになります。

右下の「元入金」は、資産の合計から負債の合計を差し引いた金額を記入します。

2.「現金」の勘定科目は、現金取引のない商売には不要!

とにかく多いのが、不必要に「現金」という勘定科目を使っていることです。

クラウド会計の入力画面でも、「現金」が初期設定になっていることもあり、よくわからないままに「現金」という勘定科目を使っている人も多いです。

しかし、この「現金」という勘定科目は、現金を扱う商売で使う科目です。フリーランスのように銀行口座で取引が完結している商売の場合、「現金」を使う必要はほとんどありません。

では、自分の現金で文房具を買った場合はどうすればいいのでしょうか?

よく見かけるのは、「現金」を使った仕訳です。

ところが、現金を入力すると、現金の出納管理が必要になり、大変面倒です。そこで次のように修正しましょう。

これで、現金という勘定科目は一切登場しません。これまで入力している仕訳は、一括変更で修正できます。

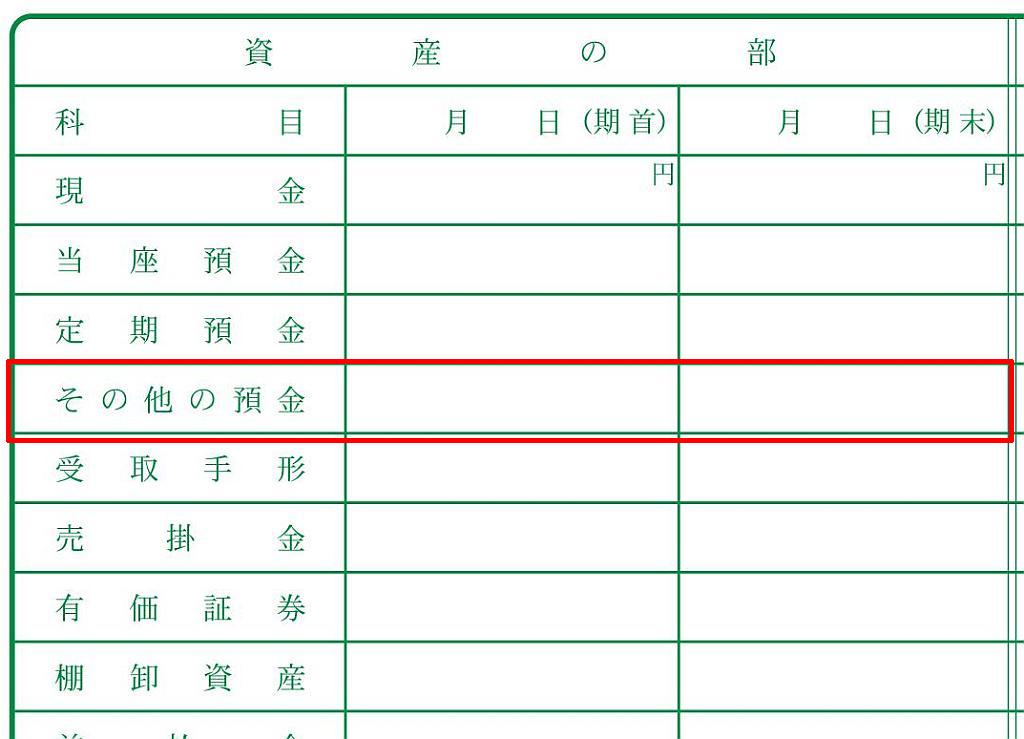

3.普通預金の残高は、通帳と一致しているか

手形などを使用しない個人事業主の場合は、銀行では普通預金を利用しています。この普通預金は、貸借対照表では「その他の預金」に表示されます。

まず通帳をATMで記帳し、12月31日時点の残高と、帳簿の残高が一致しているかを必ず確認しましょう。会計ソフトに複数の口座を登録している場合は、残高の合計と比較します。

もし残高と一致しない場合は、取引の入力もれが疑われます。

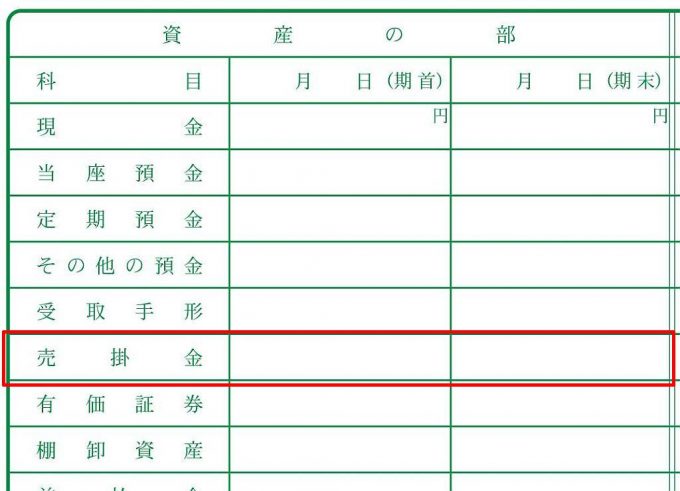

4.年末までに完了した仕事で、未入金のものは「売掛金」になっているか

入金=売上と思っていませんか?

現金が入ってきたら「売上」にするという処理を、現金主義といいます。この現金主義の方法に基づく帳簿のつけ方は、複式簿記(65万円控除)では認められません。

サービスの提供や販売が完了した時点で

とします。その後、入金があった時点で、売掛金がなくなります。

貸借対照表では、年末までに終わった仕事で、未入金のものが「売掛金」になっているかを確認しましょう。売掛金が少ないということは、売上が少なくなっている(過少申告)と同じことを意味します。

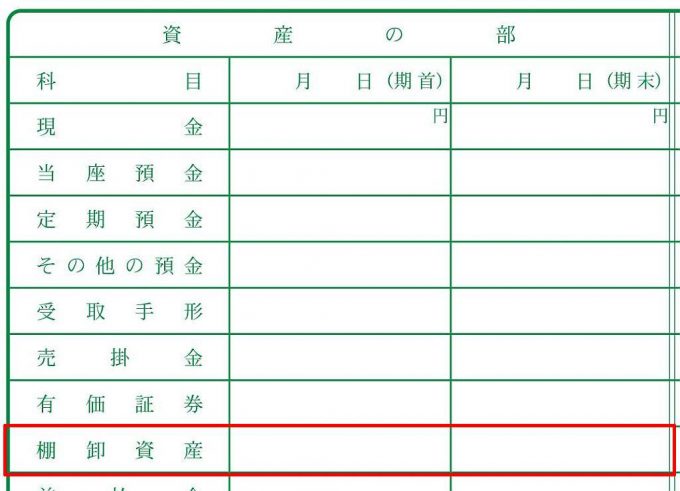

5.在庫のある商売の場合、「棚卸資産」を計上しているか

サービス業の場合、在庫を抱えることは比較的少ないでしょう。

もし在庫がある場合は、棚卸をした在庫について「棚卸資産」への振り替えを行いましょう。

これを忘れると、未販売のものまで販売済み扱いとなり、必要経費に含まれてしまいます。

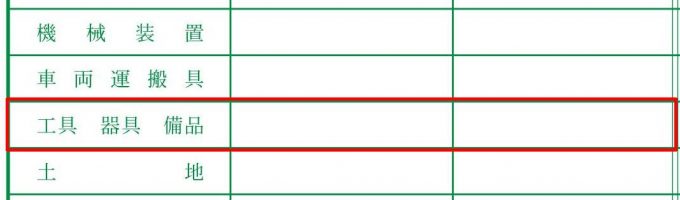

6.30万円未満の「工具器具備品」は、特例を検討したか

例えば25万円のノートパソコンを買った場合、「工具器具備品」として減価資産にすることなく、全額その年の必要経費にすることができます。(少額減価償却資産の特例)

貸借対照表に工具器具備品がある場合、30万円未満の減価償却資産がないか、固定資産台帳をもう一度見直しましょう。

7.開業1年目の場合、「開業費」を償却しているか

開業届に記入した「開業日」の日付に限らず、その開業前に発生した事業関係の支払も「開業費」として必要経費に含めることができます。

ただし、会計ソフトで「開業費」として入力すると、「繰延資産」という扱いになります。このまま繰延資産の償却を行わない場合、その開業費は翌年以降に繰り越しされます。

貸借対照表に「開業費」という科目が残っている場合は、償却を検討しましょう。翌年以降に税率が高くなると見込まれる場合は、そのまま繰り越して、翌年以降で償却してもよいでしょう。

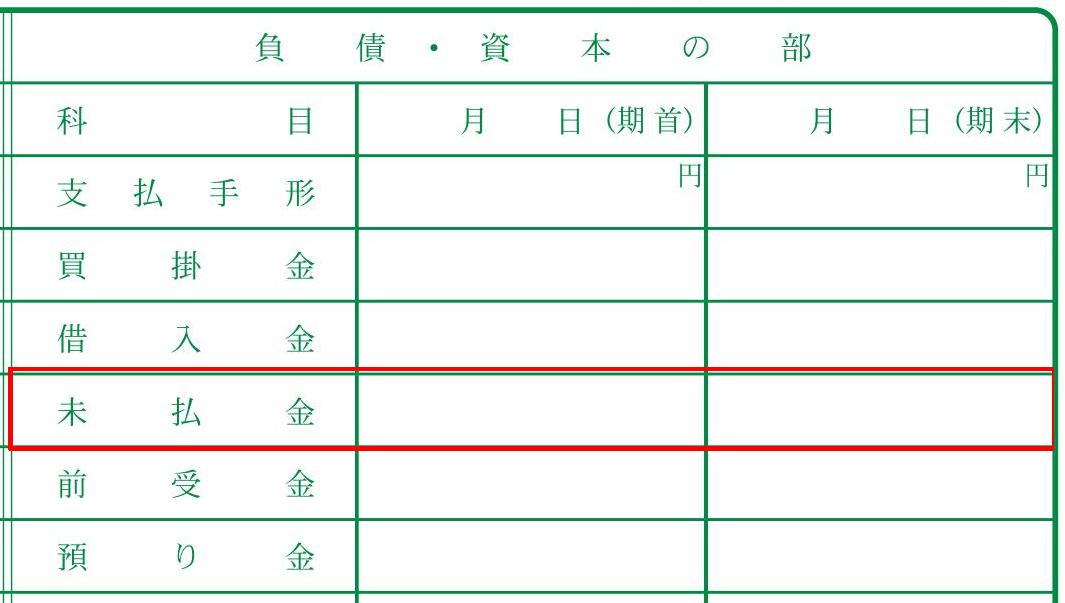

8.クレジットカードの「未払金」と、明細書が一致しているか

クレジットカードの明細をクラウド会計ソフトが読み込むことで、経費の入力がグッと楽になりました。

このうち、12月に利用したクレジットカード決済の経費は、「未払金」に計上されています。この「未払金」の残高と、クレジットカードの明細表を点検し、一致しているかを確認しましょう。

- 月末締め・翌月27日払いの場合 →明細表の12月1日~12月31日利用分と、残高の一致をチェック

- 15日締め・翌月12日払いの場合 →明細表の11月16日~12月15日利用分と、12月16日~31日利用分を合計して残高との一致をチェック

9.借入がある場合、「借入金」の残高は一致しているか

設備投資や仕入れが必要な商売の場合、自己資金以外に、金融公庫や銀行からの借入をしていることもあるでしょう。

この場合、借入金の返済予定表と、貸借対照表の「借入金」の金額が一致しているかをチェックしましょう。

よくあるのは、元本の返済分もすべて「借入金利子」に含めているというミスです。

10.「事業主貸」「事業主借」の違いは神経質にならなくてもいい

個人事業主の帳簿でややこしいのが、「事業主借」と「事業主貸」の違いです。

- 事業主貸とは ……借方に表示する。事業用口座からお金を家計用に引き出した場合、決算整理で必要経費から家事費を除外した場合など

- 事業主借とは ……貸方に表示する。事業主の個人用のお金から事業用に使った支出、事業用口座の預金利息の受け取りや口座への入金など

借方に「事業主貸」を入力するという点が、最高に分かりづらい。池袋の西口に東武があるのと同じレベルです。

頭が痛くなりそうなら、こういう方法もあります。

とりあえず年の途中では全て「事業主借」にしてしまい、年の終わりに、借方の部分だけを「事業主貸」に一括変更するという荒技です。

これらは多少間違えていても、翌年に繰り越した時点で、すべて期首の「元入金」に合計されます。マイナス表示でなければ、あまり神経質になる必要はないでしょう。

【補足】決算が終わったら、帳簿は必ず印刷しよう

帳簿や領収書は、税務署からの承認が無い限り、原則として紙で保存します。

クラウド会計を利用していると、データが手もとにないので、ついつい帳簿の印刷を忘れがちになるようです。しかし、これでは税務上の要件を満たしていないので注意が必要です。

国税当局もこの点を気にしているようです。この点について触れた、以前の投稿も参照してください。

参考:決算後は帳簿を印刷しておけ、という注意喚起 クラウド会計利用者は特に注意(当サイト、2017年1月11日)

まとめ

よくありがちなミスを中心に、注意すべき貸借対照表のチェックポイントを紹介しました。

正しい決算のためには、貸借対照表における残高と、もとになる資料との対比によるチェックが欠かせません。

帳簿のつけ方がうまくいっていないと、残高がいつのまにかマイナスになっているという笑えないケースもありますので、必ずチェックするように心がけてください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP