この記事は、スマートフォンの法定耐用年数を検討しています。いまや10万円を超えるスマートフォンもめずらしいものではないため、検討が必要な段階にあると考えます。

説明のポイント

- 耐用年数の一覧表にスマートフォンという直接の記載がないため、合理的に判断する

- 電子計算機が主たる使用目的として「4年」と考える

結論

結論からいうと、この記事では、スマートフォンの税法上の耐用年数を「4年」と考えています。

その理由は、以下の内容をお読みください。

スマートフォンの定義と買替え推奨周期

まず、スマートフォンの定義から確認しましょう。

筆者が検索したなかでは、スマートフォンについて信頼できる機関が定義づけたものは見つかりませんでした。

そこで、総務省の資料(2012年)からスマートフォンを紹介した文章を見ると、

- インターネットの利用を前提とした高機能携帯電話

- 従来の携帯電話端末の有する通話機能等に加え、PCレベルの高度な情報処理機能を有する

と書かれています。これらを読むと、一般的な認識と大差はないでしょう。

つぎに、スマートフォンの実質的な「耐用年数」はどれぐらいなのかを把握します。この点についても明確に耐用年数を区切った資料は見当たりません。

しかし、例えばシャープのホームページ記事「スマホの替えどきの目安は?」には、快適な使い方を前提としたうえで「おおむね3年くらい経ったら買い替え」と推奨している記載が見られます。

その理由として、システムやハードウェアスペックの進化への対応をあげており、古いスマートフォンになると、最新OSでは動作が重くなる点も指摘しています。

このほか、Appleも公式ホームページで、製品のライフサイクル評価について、iOSを搭載したデバイスの使用年数のモデルを「3年」と述べています。

なお、これはあくまで1人目の所有者を想定したモデルであり、その後の譲渡や転売も想定されていることから、ほとんどのApple製品の耐用年数はモデルよりも長いとしています。

話をまとめると、スマートフォンとは携帯電話機能とパソコン機能を兼ねる小型端末であり、なおかつ機能更新の頻度が高いことから、およそ3年周期での買い替えが推奨されている、といえるでしょう。

税法の話をする前に、まずは機器としての性質を考慮しました。

耐用年数省令と通達

減価償却資産について、税法上の耐用年数のよりどころとなるのは、財務省令である「減価償却資産の耐用年数等に関する省令」です。

税法上の減価償却を考える上では、みんながこの省令の耐用年数を探すわけです。そして、この記事のテーマは、この省令において直接スマートフォンとして当てはまる項目がない、という問題を扱っています。

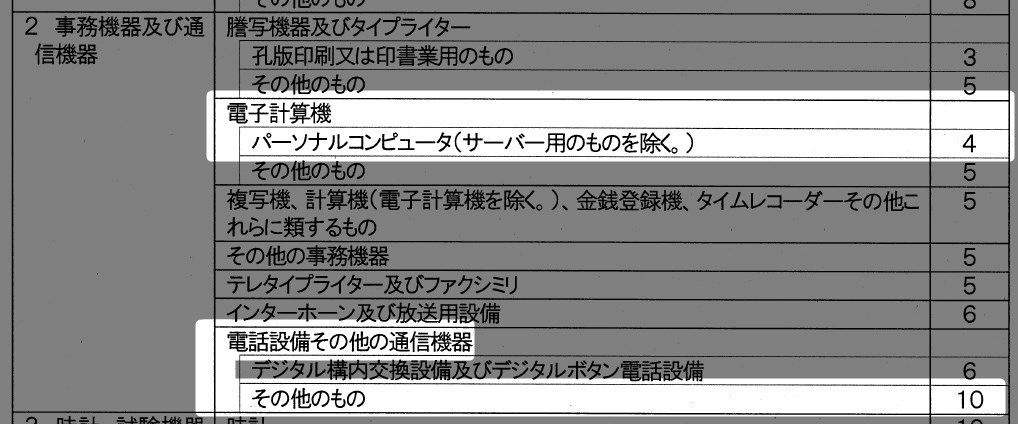

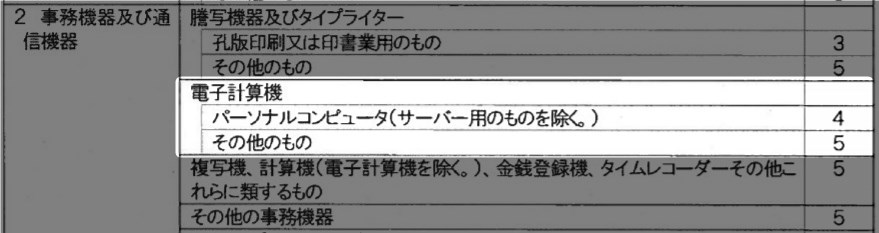

省令の条文や耐用年数表は見づらいので、国税庁ホームページで確認できる法定耐用年数の一覧表や、東京都主税局のホームページで確認します。すると、スマートフォンに近い性質のものとして、器具・備品の「事務機器、通信機器」の項目において、

- 電子計算機 パーソナルコンピュータ(サーバー用のものを除く。) 4年

- 電話設備その他の通信機器 その他のもの 10年

という項目が見つかります。

スマートフォンの法定耐用年数は、よほど特殊な使い方をしないかぎり、これらのいずれかを採用するかで悩むことになるでしょう。

20年説はどうか

なお、インターネットを検索すると、法定耐用年数を「20年」と考える向きもあるようです。

この考え方を見ると、法人税基本通達7-1-9(電気通信施設利用権の範囲)と、タックスアンサー「No.5383 携帯電話等の加入費用の取扱い」を根拠としており、携帯電話契約そのものを無形減価償却資産の「電気通信施設利用権」に当てはめて、耐用年数を20年と考えることのようです。

これに対して、タックスアンサーの考え方は「加入費用」の取扱いであり、スマートフォンという電子機器そのものではないとする見解もあります(参考:「スマホの耐用年数は何年?」ブログ「出る杭はもっと出ろ!」)。

当ブログも後者の考え方を支持しますので、ここでは20年説は考慮しません。

念のためフォローしておくと、この20年説を唱える記事は、比較的古い時期のもののようです。その点で先行研究としての価値は評価されるべきですが、SIMロックの解除が義務化された2014年12月(参照記事)以降は、携帯電話の契約に対する考え方が変わっていることにも留意が必要です。

通達を見ると?

つぎに、耐用年数省令を補足する「耐用年数の適用等に関する取扱通達」を確認します。

次の通達は、省令の考え方の前提となるものです。

(2以上の用途に共用されている資産の耐用年数)

1-1-1 同一の減価償却資産について、その用途により異なる耐用年数が定められている場合において、減価償却資産が2以上の用途に共通して使用されているときは、その減価償却資産の用途については、その使用目的、使用の状況等より勘案して合理的に判定するものとする。この場合、その判定した用途に係る耐用年数は、その判定の基礎となった事実が著しく異ならない限り、継続して適用する。

今回のケースを見ると、「同一の減価償却資産について、その用途により異なる耐用年数が定められている場合」といえるかは難しいのですが、2以上の用途に共通して使用されることから、耐用年数の考え方としては同じ方向性といえるでしょう。

よって、「使用目的、使用の状況等より勘案して合理的に判定する」点を考慮することになるでしょう。

次に、耐用年数の採用候補となっている「電子計算機」に関する通達も確認します。

(電子計算機)

2-7-6 別表第一の「器具及び備品」の「2事務機器及び通信機器」に掲げる「電子計算機」とは、電子管式又は半導体式のもので、記憶装置、演算装置、制御装置及び入出力装置からなる計算機をいう。(昭50年直法2-21「3」により改正)

(注) 電子計算機のうち記憶容量(検査ビットを除く。)が12万ビット未満の主記憶装置(プログラム及びデータが記憶され、中央処理装置から直接アクセスできる記憶装置をいう。)を有するもの(附属の制御装置を含む。)は、計算機として取り扱うことができる。

先ほど見たとおり、スマートフォンはPC機能を兼ねる小型端末であり、「半導体式のもので、記憶装置、演算装置、制御装置及び入出力装置からなる計算機」に該当します。

よって、スマートフォンは、耐用年数通達でいう「電子計算機」に該当するといえるでしょう。

最後に念のために触れておきますが、この通達の「基本的留意事項」として、

この耐用年数通達において、上記に定めた事項については、その取扱いに従って処理することとなるが、その取扱いを定めていない事項については、個々の具体的実情に応じ、それが会計処理のあり方に関するものであるときは基本通達及びその制定の趣旨に則って処理することとし、減価償却資産の属性、その区分等の技術的な事項に関するものであるときは第一次的には適正かつ合理的な社会慣行に従い、なお明確な判定等が困難なときは物品の分類等に関する文献等を参酌して合理的な判定等を行うよう留意する必要がある。

いやしくも、通達に定めがないとの理由で法令の規定の趣旨や社会通念等から逸脱した運用を行ったり、解釈を行ったりすることのないように留意されたい。

という点もふまえておく必要があります。

省令と通達の検討をまとめると、耐用年数の候補としては4年と10年が存在していること、通達においては2つの用途がある場合は使用目的等に応じて合理的に判断すること、スマートフォンは電子計算機として扱っても差し支えないといえるでしょう。

5年説はどうか

ちなみに、4年・10年以外の考え方として、耐用年数通達2-7-7「オンラインシステムにおける端末機器」に基づいて「電子計算機 その他のもの 5年」とする向きもあるようです。

しかし、ここでいうオンラインシステムの端末とは、中央処理装置への接続を前提とした端末であると考えられます。よって、これをスマートフォンにそのまま当てはめるのは違和感があります。

ネット回線に接続しなくても、スマホがそれなりに単体で動作することを見れば、やはりパーソナルコンピュータであるといえます。

よって、5年説はここでは考慮しません。

耐用年数の判断(まとめ)

スマートフォンという電子機器は、携帯電話機能とコンピュータ機能を兼ね備えており、両方の用途を有しています。

この場合において、耐用年数は電子計算機(4年)と電話設備その他の通信機器(10年)という判断の余地があります。

そして、耐用年数通達の考え方のとおり、使用目的等に応じて合理的な判断をすることが求められます。

スマートフォンの利用実態ですが、1日あたりの通話平均時間(電話以外のアプリでの音声・ビデオ通話を含む)は、「ほとんど通話しない」から「5分未満」までの合計で、77.3%を占めるというアンケート結果があります(MMD研究所「2017年版:スマートフォン利用者実態調査」)。

このアンケートは、ビジネス用途に限定したものではありませんが、スマートフォンの用途を客観的に理解することは可能といえます。

よって、ほとんどの場合において、アプリの利用が主たる目的であるといえるでしょう。

この点から、スマートフォンのおもな利用目的は「電子計算機」としての用途と考えられ、耐用年数は「4年」を採用するのが合理的と考えます。

そして、代表的なスマートフォンのメーカーが、ホームページにおいてその買い替えの推奨周期を「3年」と述べていることも、この考え方を補強する材料といえそうです。

【補論】耐用年数を考慮しなくてもいい方法

すべての減価償却資産には、法定耐用年数の問題がつきまといます。これは10万円未満の減価償却資産でも同様です。

10万円未満の減価償却資産は、即時償却する(法人の場合は「できる」)ことから、実務上とくに問題視されることはなかったわけです。

ところがスマートフォンが高額化することにともない、価格が10万円を超えることもめずらしくないため、耐用年数の検討が必要となっています。

所得税や法人税で30万円未満の償却特例を採用した場合でも、固定資産税の「償却資産」としては市区町村に申告する必要がありますので、やはり耐用年数の問題はつきまといます。

この問題を避けるためには、「一括償却資産」による償却を採用します。所得税や法人税の「一括償却資産」とすれば、固定資産税の「償却資産」には該当しません(※)ので、耐用年数の判断を避けることができます。

ただし、税法上の一括償却資産は3年間での償却となるため、償却が遅くなるデメリットが生じます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP