税理士向けの会報では、税務調査に関するアンケート調査が行われています。その調査結果において、調査官が使用するスマートフォンについて指摘した内容が気になったので、ブログでご紹介します。

説明のポイント

- 調査官個人のスマホに、調査情報を保存することの問題

- いわゆる「シャドーIT」と共通する問題

税理士向け会報の税務調査に関するアンケート

東京の税理士が所属する「東京税理士会」では、税理士を対象に、税務調査に関するアンケート調査が適時実施されています。

直近における2018年12月の会報で掲載された「平成30年度税務調査・書面添付制度アンケート調査結果」は、2017年7月から2018年6月を対象期間として、東京税理士会の会員税理士向けに調査されたものです。(発送件数6,000件、回答数1,748通、回答率29.1%、調査結果は会報掲載)

そのアンケート回答の意見・要望欄に、気になる指摘がありましたので引用します。

最近の調査官はスマートフォン等の個人の機器で納税者の情報を記録(資料の撮影、領収書等の取引先の検索等)するが、納税者の個人情報を調査官個人の機器に記録することは一切行わないように指導することを強く望む。

どの税理士が要望したものかは不明ですが、重要な問題であると考えます。この問題について、いくつかの視点から検討してみたいと考えます。

[1]スマートフォンは調査官個人のものか

まず、アンケート調査の指摘では、調査官が保有していたスマートフォンを「個人の機器」と述べています。

もし、このスマートフォンが税務署から支給された「税務調査専用のスマートフォン(完全に仕事専用)」ということであれば、支障は少ないことになります。

国税庁において、全国の調査官にスマートフォンを公費で支給・貸与している話は、筆者は聞いたことがありませんが、実際のところはどうなのでしょうか?

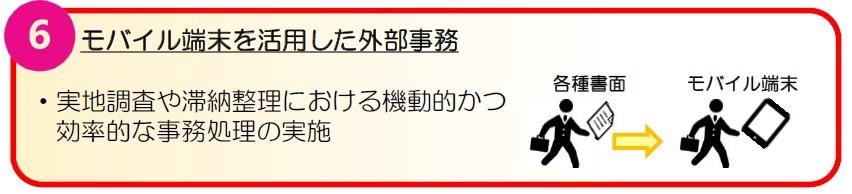

なお、国税庁が示す「税務行政の将来像 ~スマート化を目指して~」(2018年6月)という資料には、「情報システムの高度化のイメージ」として、「モバイル端末を活用した外部事務」という項目があります。

これによれば、「実地調査や滞納整理における機動的かつ効率的な事務処理の実施」という内容が書かれており、調査官がモバイル端末を保有するイメージが載っています。

しかし、このモバイル端末がスマートフォンを示しているとは、到底考えづらいでしょう。

[2]個人所有の手帳とスマートフォンはどう違うか

調査官が税務調査前に文具屋に行って紙の手帳を購入し、これを調査用にメモのために用いたとしても、とくに問題はないでしょう。(手帳は仕事に使うものだが、買ったのは調査官個人)

ところが、そのスマートフォンが「個人の機器」であれば、話の前提も変わるということです。(スマートフォンは仕事にも使うものだが、買ったのは調査官個人)

個人の手帳はOKだったのに、個人のスマートフォンはNGである……その線引きはどこにあるのでしょうか?

例えば、スマートフォンは調査官のプライベートと兼用の可能性が高いのでNGだが、手帳は仕事専用だからOKである、という区分けはありえるでしょう。

しかし、その手帳が本当に「仕事専用」かどうかは、外部からは判断できません。もし調査官で個人的に撮影したプリクラが、手帳に大量に貼ってあっても、そのことは誰にもわからないからです。

こうして考えると、わたしたちには「スマートフォンは個人用途に使っている」という認識が前提としてありそうです。

[3]撮影画像データ・検索履歴はスマートフォンのみにとどまるものか

これはもしかすると、上記[2]のようなプライベートと兼用している可能性が高い、という懸念にとどまらない問題かもしれません。

紙の手帳そのものは、その記入内容が自動的にコピーされることはありませんが、スマートフォンは「小型の情報端末」です。外部のクラウドに、自動的にデータをバックアップしている可能性もあります。

例えば、「Googleフォト」のアプリを利用すれば、スマートフォンで撮影した調査資料に関する画像データが、外部のクラウドへ転送される可能性は非常に高いといえます。

また、ブラウザの検索履歴やテキストデータも、利用するアプリや設定次第ですが、調査官の個人アカウントのクラウドに、とくに意識することなく自動的に保管されるでしょう。

「個人の機器」であれば当然ですが、これらは調査官個人のアカウントに保存されるものであり、国税庁が認証した公的なアカウントではありません。

また、調査官が質問検査権により知り得た情報を、個人的なアカウントのサーバーに保存した場合に、その保存したデータのセキュリティはいったいどこまで保障されるのかという問題もあります。(完全な秘密の保管状況とは断言できない)

これらの行為が、質問検査権の範囲において適正であるかどうか、という問題になるでしょう。つまり、税務調査における調査官個人の裁量として、どの範囲までが許容されているかということです。

[4]「シャドーIT」という問題

ここでとりあげた問題は、一般的な企業であれば「シャドーIT」に該当する問題ともいえそうです。この「シャドーIT」とは、

社内で使用が許可されていない外部サービスや、社員が個人で所有しているデバイスを業務で無断使用することを意味する言葉

(NTTテクノクロス「「シャドーIT」によって起こり得るセキュリティトラブルと、その対策とは?」(2016年)

と定義されています。

このブログでとりあげた問題がとりわけ厳しいのは、「質問検査権」という公権力により、納税者の拒否がむずかしい強制力に基づき収集した情報を、調査官個人のスマートフォンや、クラウド上の個人アカウントに保存することの是非でしょう。

上記「シャドーIT」の定義について引用したNTTテクノクロスのサイトでは、この解決策も示されています。それによると、禁止するだけではなく、代案も用意することが対策の近道とされています。

これを今回の話にあてはめるならば、すべての調査官に専用タブレットを貸与し、これ以外の個人的な情報通信機器は、税務調査における情報収集、情報検索には使用してはならないという規則も必要といえそうです。

まとめ

東京税理士会における税務調査についてのアンケート調査回答において、会員の税理士が指摘した「調査官が使用するスマートフォン」という内容が気になったので、ブログでとりあげました。

平時はとくに問題ないのでしょうが、このような問題が顕在化するのは、おおむねトラブルが発生したあとです。

現場の税理士から情報保護についての懸念が生じていることは重要であると考え、ブログに記しておきます。

(調査権限をもつ他の公務では、どのようになっているのかも気になるところです。あとは、ファイル共有ソフトによる公的機関の情報流出が過去に問題になった件も参考になりそうです。)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP