医療費控除の適用を受ける場合の添付書類について、2017年分(2018年3月期限の確定申告)から変更になりました。ところが、2つの制度変更が同時に行われたことで、納税者のあいだで混乱を招いている実態がわかってきましたので、懸念をお伝えしておきます。

説明のポイント

- 2017年分から医療費控除の適用を受けるための書類添付が変わった

- 変更点は2つ。(1)「医療費通知」が集計に使えるようになったこと、(2)医療費控除の明細書を添付すればよく、領収書の添付は不要になった

- 上記(1)(2)がごっちゃになっており、「医療費通知」を添付義務のある明細書だと考えているケースがある

医療費控除の書類添付 何が変わったのか?

医療費控除の適用を受ける場合の添付書類について、2017年分(2018年3月期限の確定申告)から変更になりました。

医療費控除の適用について、変更前と変更後を整理してみましょう。(参照:国税庁「医療費控除に関する手続について(Q&A)」)

【変更前】

- 書面提出の場合、領収書の添付(または提示)が必須だった

- 明細書の添付は義務ではなかった(つまり、領収書は束にして茶封筒につっこんで、あとは電卓で集計済みの金額だけを確定申告書の「支払医療費等」欄に記入すればOKだった)

【変更後】

- 医療費控除の明細書の作成と添付が義務化された。その代わり、領収書の添付は不要になった

- 医療費通知を集計に使えるようになった(明細書の指定欄に記入し、通知を添付する)

医療費控除の「明細書」と「通知」とは?

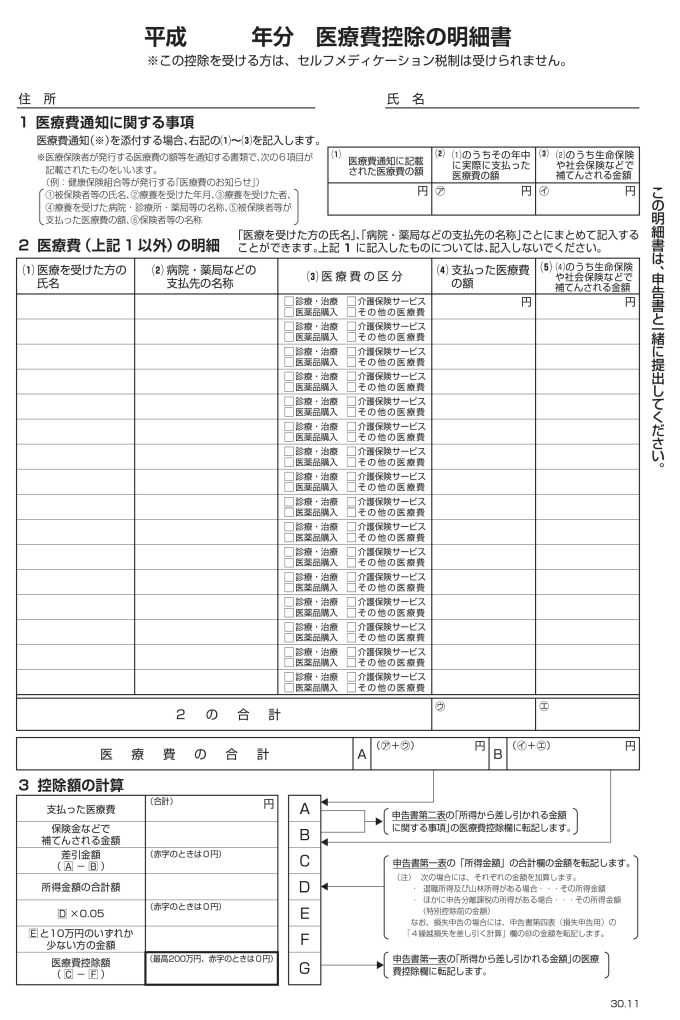

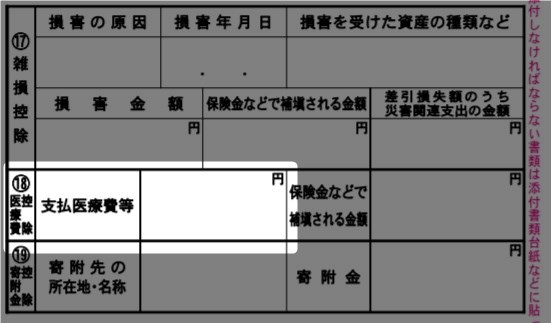

ちなみに、ここで話をしている「医療費控除の明細書」とは、下記の書類です。

そして、「医療費通知」(医療費のお知らせ)とは、次のようなフォームの書類です。市区町村、協会けんぽ、健康保険組合などから、ハガキや封筒で郵送されてきます。

引用:「医療費のお知らせ」を2月7日より順次発送しています(協会けんぽ、2018年2月)

この記事で述べたいのは、制度改正とあわさって、これら2つの書類がごちゃごちゃに認識され、混乱を招いている可能性があるということです。

結局、どうすればいいの?

もう一度、改正の内容を見てみましょう。

【変更後】

- 医療費控除の明細書の作成と添付が義務化された。その代わり、領収書の添付は不要になった

- 医療費通知を集計に使えるようになった(明細書の指定欄に記入し、通知を添付する)

ここで述べた、「明細書の作成義務化」と、「医療費通知が使えるようになった話」は、実はなんのつながりもありません。これらの改正は、別々の話なのです。

対応は2パターンに分かれた

医療費通知があれば、医療費の領収書は一切不要です。医療費通知は、あらかじめ集計された様式になっているので、医療費控除の集計の手間が大幅に削減されます。その代わり、この医療費通知は税務署に提出する必要があります。

整理すると、2017年分からは2つのパターンがありえるわけです。

- 「領収書(1月~12月)+明細書」の場合 →明細書だけ提出すればOK。領収書は自宅で保存。

- 「医療費通知(1月~10月)+領収書(11月~12月)+明細書」の場合 →医療費通知と明細書を両方税務署に提出する必要がある。その代わり領収書は集計に使わなくていいし、保存もしなくていい。ただし、11月~12月ごろに受診したものは通知が間に合わないことや、これ以外に薬局で買った風邪薬のレシートなどもあるはず。これらは領収書をベースに明細書に記入する必要がある。

結局どうすればいいのか、という話の答えですが、

医療費控除を適用するならば、領収書をもとに「明細書」を作成すればOKです。そして難しい話を避けるならば、医療費通知はいっさい無視してかまいません。

改正前には「明細書」の作成は義務ではありませんでしたが、多くの人はすでに「明細書」を自主的に作成していたはずです。

そして、領収書の集計をする場所は、手元のメモ用紙に書くのではなく、「医療費控除の明細書」に記入しましょう。

医療費控除の制度改正で誤解されていることとは?

なぜ混乱を招いているのかといえば、これらの制度改正が同時に行われたためでしょう。

そして、「必要になった」「できるようになった」という情報が一方的に流布することで、混乱を招いていると推測します。

混乱の事例をいくつかあげてみます。

[1] 明細書と通知の意味を区別できていない

「医療費通知」が使えるようになった点は、比較的よく知られているようです。

しかし、その「医療費通知」が、まったく異なる「医療費控除の明細書」と勘違いされている……という実態です。どういうことかというと、

- 医療費通知を明細書だと勘違いしている

- 医療費通知だけでは把握できない期間があるので、その期間分は医療費控除は適用できないと思っている

- 医療費通知が手元にないので、医療費控除が適用できないと思っている

といったケースです。

→(アドバイス)よくわからなければ、医療費通知は無視してかまいません。作成義務があるのは「明細書」です。これは自分で記入する必要があります。

[2] 「医療費通知」を使うことの問題点だけが認識されている

「医療費通知」だけで、完全に1年分の医療費を把握することはできません。

たとえば、12月に診療を受けたものが、通知として手元に届くのは最短でも3月下旬です。これは毎月通知を発送している場合であり、半年単位で通知を発送している場合は、もっと遅くなります。

このことの問題点だけがなぜか中途半端に知られている結果、「医療費通知」がないので、医療費控除をどうやって適用すればいいのかわからない……といった混乱もあるようです。

→(アドバイス)いままでどおり集めたレシートや領収書から「明細書」を作成しましょう。仮に医療費通知を使うとしても、11月~12月に受診したものは間に合わないので、そのあたりは領収書をベースに明細書に記入します。

[3] 明細書の作成義務が知られていない

「医療費控除の明細書」は制度改正よりも以前から存在していました。しかし、明細書の作成や添付は義務ではありませんでした。

今回の改正で、明細書の添付義務が生じることになりましたが、それが「義務である」ということが伝わっていないようです。

→(アドバイス)明細書の作成は義務になりました。集計のメモ書きだと、今後は要件を満たさない可能性があります。メモ書きはなるべく明細書に転記しましょう。

[4] 領収書を添付しないと税務署に疑われないか?という不安

制度改正により、領収書の添付は不要となり、その代わりに明細書の作成が義務化されました。

しかし経過措置により、従来の方法による医療費控除の適用も認められています。

従来の方法とは、領収書の束を茶封筒に突っ込み、領収書の金額の合計だけを確定申告書の「支払医療費等」の欄に記入して医療費控除を計算し、税務署に提出することです。(つまり、明細書は作成しない)

この従来の方法は、2019年分(2020年3月申告期限)まで、経過措置として使えるとされています。よってまもなく従来の方法は使えなくなりますが、いまだに領収書の束を持参される方もお見かけします。

話を聞くと、どうも「領収書を添付しないと、税務署に疑われるのではないか」ということを心配されているようです。

→(アドバイス)領収書はもう添付しなくてOKです。集めた領収書から「明細書」をつくりましょう。領収書やレシートはもう添付しなくていいです。

まとめ

医療費控除の制度改正にともない、微妙に誤解が生じているので、その混乱の状況を整理してみました。

よくわからなければ、小難しいことは考えずに「医療費通知」は使わない方法がおすすめです。明細書だけ作成しましょう。

なぜかというと、結局のところ医療費通知だけでは医療費控除の完全な集計ができないためです。

この記事で述べたとおり、混乱を招いている原因は、医療費通知が使えるようになったことと、明細書の添付義務化が同時に行われたことでしょう。

確定申告の現場では、「医療費控除の明細書は作成されていますか?」と聞くと、「ハガキは届いていない」という「誤解」した返答を多数、筆者は経験しています。この点を見ても、その問題の根深いことがわかります。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP