先週の記事で、輸出販売における消費税について「損得の話」ではないことを説明しました。今回はその補論として、小規模ビジネスでの輸出販売の消費税について補足します。

前回の記事のおさらい

先週の記事で説明した内容の補足です。

おさらいすると、輸出販売において還付を受けても、自分が仕入や経費で支払った消費税を還付として取り戻したにすぎず、国内販売と比べて「得はしていない」ということでした。

【1】免税事業者で還付を受けないと消費税は自腹

輸出・輸入販売というと、なんだか大規模な取引のイメージがあります。

しかし、そんなビジネスを小規模に手がけることがブームになっているようです。ネット販売により、ハードルが下がっていることもあるのでしょう。

ビジネス本の販売傾向を見ていると、円高の時は輸入ビジネスが流行し、円安傾向では輸出ビジネスが流行るように見受けられます。

この記事では、輸出販売について説明します。

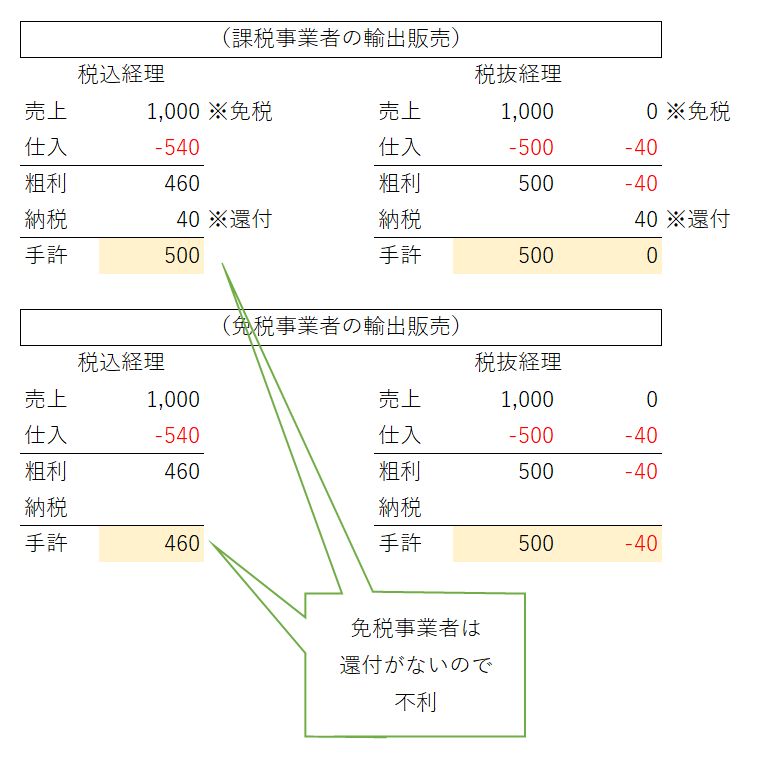

輸出販売おける注意点ですが、小規模な輸出ビジネスだからといって免税事業者のままでいると、消費税の還付は受けられず、不利な立場になっている可能性があります。

還付を受けるのは別に「得」ではなく、あくまで一般的な処理です。ということは、その一般的な処理をしていない輸出販売の免税事業者は、不利な立場におかれます。(国内取引の免税事業者は有利だが、輸出販売の場合は逆に不利になる)

実際に図で説明しましょう。

図の上側は消費税の還付を受ける場合で、図の下側は消費税の申告をしない免税事業者です。

これらを比較すると、免税事業者は仕入の消費税(8%)について還付を受けられず、手取りも減っていることがわかります。つまり、仕入の消費税は「自腹負担」です。

還付をすると「得」するわけじゃなく、還付しないままだと「損」をするわけです。

「ほらほら、大変ですよ。だから税理士に相談しましょう」というセールストークではありませんが、もし小規模な輸出ビジネスを手がける方は、消費税の還付について目配りが必要でしょう。

(税理士に依頼すれば報酬が発生するので、その分の考慮も必要です)

【2】免税の要件を満たさないと、消費税は自腹

【1】をふまえて、課税事業者になった段階としましょう。

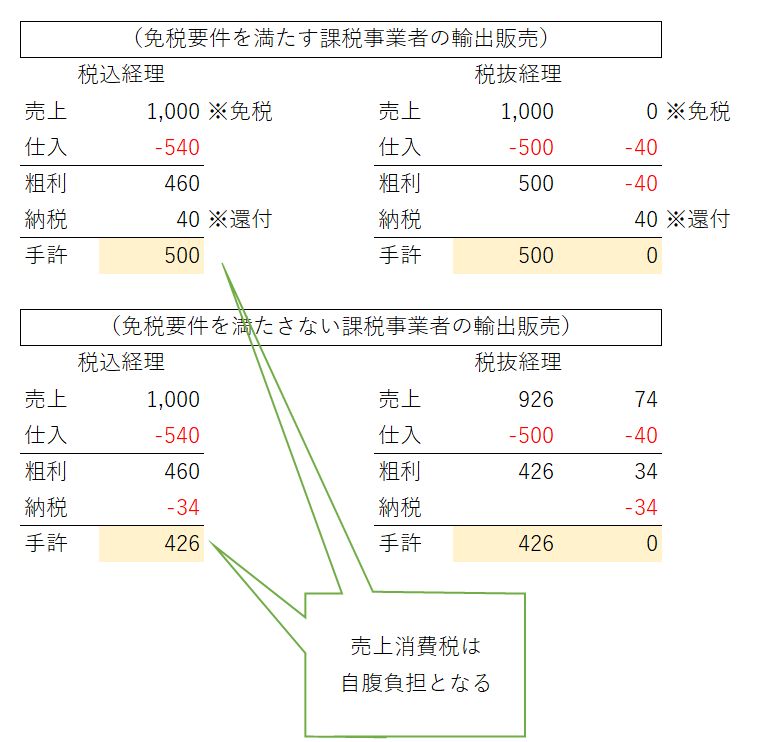

その次に重要なのは「その輸出販売が免税の要件を満たしているか?」ということです。もし免税の要件を満たさないと、消費税は自腹負担です。

「また自腹かよ」という感じですが、これを説明すると次の図のとおりです。図の下側は免税要件を満たさない場合で、手取りが深刻なことになっています。

海外販売者から消費税相当額はもらっていませんが、免税ではない取引(つまり通常の課税取引)という扱いになるので、税務署にはしっかり消費税を納める必要があります。

還付どころか、納税になっています。

ちなみにこれは、海外の人から「消費税」という名目で請求しているかは関係ありません。免税じゃないのは、たんに自分のせいだからです。

もし免税要件を満たせないとわかったとしても、海外の人に消費税相当分の追加負担をお願いしても、まず無理でしょう。(海外の人が損するので)

よって、売上のうちから消費税8%を割いて自腹負担し、そこから納税になります。売上が7.4%下がったのと同じことになり、恐ろしい結果を招きます。(※税率10%なら、売上は9.1%減と影響は拡大します)

免税の要件を述べ始めると記事が長くなるため、この記事は、要件を満たさない場合の危険性を述べるにとどめます。

まとめ

小規模ビジネスで輸出販売を手がける場合に、免税事業者における還付なしのデメリットや、還付できるとしても免税要件を満たせない場合の危険性について述べました。

セールストークじみた記事はこのブログではめずらしいのですが、輸出販売を手がける方は、できるだけ身近な税理士への相談をおすすめします。

なお、税理士がどのような事例を見ながら注意をうながしているのかは、公開情報でも参考になるものがあります。

とくに輸出許可証まわりで注意、とお伝えしておきます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP