消費税のしくみはややこしい部分があります。この記事では、国外に輸出販売しているケースで、消費税の還付を受けた場合に「得」するのか? という点を考えます。

説明のポイント

- 免税で輸出すれば、売上の消費税は納めなくていい

- 仕入にかかった消費税は、国内販売であれば控除され、輸出販売であれば還付される(どのみち、消費税の負担は減っているので、控除も還付も差はない)

消費税のしくみ

まず、消費税という税金のしくみについておさらいします。ここでは、「事業者」と「消費者」というふたつの立場が存在します。

消費税は、ものを買った「消費者」が負担する税金です。例えば、お店で売っているチョコレートが108円だったとすると、そのうち8円が消費税です。

もしチョコを買った時点で生じた「8円」の消費税を、チョコを買った人(消費者)がそのたびに税務署に行って納税すれば、税務署がパンクします。

このため、その8円は、チョコを販売したお店(事業者)がまとめて税務署に納付します。

ただし、販売する前を考えると、お店がチョコを仕入れたときの代金もあったはずです。このチョコは54円で仕入れたので、そこに含まれる「4円」の消費税は、お店が負担しています。

よって、税務署に納める消費税「8円」のうち、お店が負担していた「4円」を差し引いて、差額の「4円」を納付することになります。

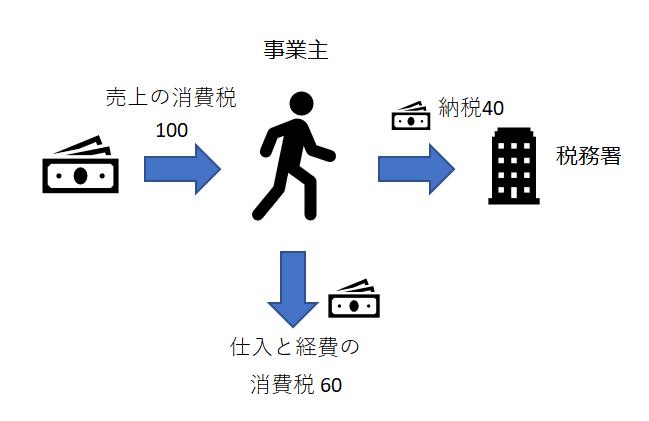

事業者の消費税を図解すると、次のようになります。

事業の1年分で生じた総売上の消費税から、総仕入・総経費の消費税を差し引いて、その結果を納税しています。

消費税は、ものを買った人(消費者)が負担した税金です。

しかし、実際に納税するのはお店(事業者)で、しかも仕入や経費の負担分(これは他の事業者にとっての売上でもある)を差し引いて納税している、というのがポイントです。

輸出の場合はどうなる?

上記の事例は、一般的な国内での販売をイメージしました。これが、輸出販売になると、とたんにややこしくなります。

輸出販売の場合は、一定の要件を満たすことで「免税」で販売することができます。

なぜかというと、海外在住の人は、日本で消費したわけでもないので、日本の消費税を負担する理由がないからです。

輸出販売だと還付を受けられるから「得」か?

「免税」で販売するということは、価格設定は自由であるにせよ、消費税を受け取らなくていいことになります。ということは、売上に消費税は含まれないので、消費税も納税しなくていいわけです。

一方で、その免税で売るための商品を国内で仕入れたら、その仕入に含まれる消費税は還付を受けられます。この点について、「還付=得した」というイメージがあるようです。

これは本当に「得」な話なのでしょうか? ややこしいので、整理してみましょう。(以下はすべて、ものを販売する事業者の立場で見てください)

国内販売の場合

まず、国内販売の場合です。売上の本体価格は1,000円、仕入の本体価格は500円とします。消費税は8%です。

左側の税込ベースでみると、売上から仕入を差し引いた粗利益は、540円です。ここから納税が40円あるので、手許には500円が残ります。

右側は税抜ベースの計算で、本体価格と消費税に分解した経理方法です。

本体価格の粗利益では、500円が手許に残ります。消費税の列を見ると、差額40円を納税すれば、手許には何も残りません。合計では500円が手許に残ります。

経理方法の違いで損得はありませんので、これは当然の話です。

輸出販売の場合

次に、輸出販売の場合です。

先ほどの国内販売と似たような感じですが、違う部分は免税なので、売上は本体価格のままでいいということです。

この場合、売上に消費税が含まれないので納税せず、その一方で、仕入にかかった消費税40円は還付されます。

「還付されたということは、輸出販売のほうが得だよね?」というイメージがあったかもしれませんが、国内販売と輸出販売を見比べてみる(下図)と、手許に残ったお金は500円どうしで同じことになっています。

つまり、国内販売と輸出販売のあいだで、消費税における損得に違いはありません。還付を受けたから得したように見えますが、それには誤解があることがわかります。

なにが誤解なのか?

誤解されがちな点を整理してみましょう。

【1】この記事の最初でも述べましたが、消費税を負担しているのは「消費者」です。所得税や法人税のように「ビジネスのもうけから負担する税金」とは、構造が異なります。

事業者は消費税を納付しますが、これは実質的に消費者の納付を代行しているため、納付=「損している」わけではありません。

【2】輸出販売の売上には、消費税が含まれていません。これは「免税」なのだから当たり前です。

しかし、これをもって「免税=得した」ということではありません。もし売上に消費税が含まれていれば(免税でなければ)、消費税を納税する必要があります。売上の消費税は、実質的に後払いの必要があるものということです。

輸出販売のように免税されていれば、そもそも消費税がないのですから、納付をしなくていいというだけの話です。ここに損得はありません。

【3】次に「還付=得した」という誤解です。

国内販売での仕入540円に含まれている消費税40円は、売上の消費税から控除した結果、納税額は40円に減少しました(売上消費税80円ー仕入消費税40円=納税40円)。

これに比べ、輸出販売の場合は、売上の消費税をもらっておらず0円なので、仕入の消費税40円は控除できず、しくみとして還付されるにすぎません。(売上消費税0円ー仕入消費税40円=還付40円)

比較すると、どちらも仕入の消費税(40円)は差し引かれています。よって、輸出販売が有利で国内販売が不利ということはありません。

【4】ややこしいのは、販売価格ベースで見ることでしょう。国内販売価格は「税込1,080円」であるのに、海外販売価格は「1,000円」です。

しかし、上記【2】でもいいましたが、国内販売価格の1,080円のうち、80円はあとで納税するものです。事実上、事業者の売上には含まれませんので、事業者の売上はあくまで本体価格の1,000円です。

だから、もし売上消費税の80円を自社のものと思っているならば、それは値付けを間違えていることになります。

【5】「消費者にとっては、販売価格の”値札”を見ているのだから、国内価格は税込1,080円だけど、輸出販売だと1,000円でいいから、やっぱり輸出販売のほうが値札の比較で有利では?」という見方はあるかもしれません。

この点については反論が難しいところですが、消費される場所が国内と海外で異なっているから、としかいいようがないでしょう。

もし免税での輸出販売は、価格上有利で「ズルい」のならば、海外観光客向けの免税店(TaxFree)も、空港の免税店(DutyFree)も同様に免税販売です。これらもみんな「ズルい」ことになってしまいます。

でも、これらに「ズルい」という批判はありませんし、むしろ国としては免税販売をしやすくするしくみをつくり、推奨する姿勢すらあります。

もし輸出販売をすれば、当然に輸出コスト、為替コストなど、国内販売では不要だった費用がかかります。それに還付を受けるまでに仕入の消費税だけ、税金を先払いしていることになり、資金の調達コストもかかります。

輸出販売では、これらのコストを上乗せして販売することになりますので、そのあたりの見合いになるでしょう。

海外向けのネット販売はどうか?

ここまで、国内販売と輸出販売において、本体価格をベースにしてみれば消費税についての損得は生じないことを説明しました。

近年は、海外向けのネット販売を利用して、海外の在住者に商品を売るというビジネスもさかんなようです。

この場合でも、輸出販売においては「免税」の要件を満たすことが重要です。

免税の要件を満たさない場合は、海外販売で消費税相当分をもらっていなくても、自分で消費税を納めることになります。つまり、自腹で消費税を負担します。(課税事業者の場合)

また、図で示したとおり、国内販売と輸出販売で消費税の条件が同じになるのは、「免税」で販売できており、なおかつ消費税の還付をうけた場合です。

輸出販売をしているが、小規模なビジネスとして免税事業者のままでいると、仕入にかかる消費税は還付を受けられず、自腹での負担になります。

競争相手が消費税の還付を受けている場合は、消費税の分が自腹になっていると、コストにおいて負けていることになります。この点は要注意です。

輸出販売がメインの業種では、還付を受けないと、輸出コストや為替コストなどの面から見て、国内販売との競合でコスト負けする可能性もあるでしょう。

つまり、「還付は得」な話どころか、きちんとやらないと国内販売に比べてコスト負けする可能性をはらんでいます。

この点について、図解を増やした記事を書きました。

まとめ

国内販売と、輸出販売における免税について、消費税の扱いについて整理しました。

話をまとめると

- 売上の消費税 →国内販売は納付、輸出販売は免税で納める必要なし

- 仕入の消費税 →国内販売の場合は売上の消費税から差し引く。輸出販売は、差し引ける消費税がないので、しかたなく還付される

つまり、国内販売も輸出販売も損得に違いはありません。細かい条件が重なると、いろいろ微妙な違いはあるかもしれませんが、単純なしくみはこのとおりです。

「消費税の還付」は、別に損得の話ではないことがわかっていただければ幸いです。

もしそんな還付で得する仕組みがあるなら、消費税は大きな「穴」のある税法ということになってしまい、得られるべき貴重な税収を大量に消失していることになります。

ただでさえ税収は不足しているのですから、そんな問題があれば、財務省も国税庁も黙ってはいないでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP