フリーランスのために、消費税の基礎知識をお伝えする「早わかり5分セミナー」です。「本当に必要なところだけ教えてほしい」というニーズにお答えします。

説明のポイント

- 「消費税の納税ルール」のしくみ

- 売上が1,000万円を超えた場合に、納税はいつから始まるのか?

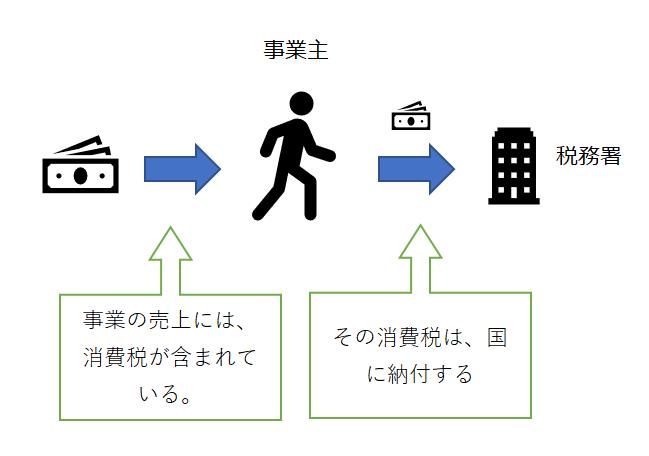

事業者になったら、消費税を納める

「消費税」と聞けば、自分がものを買って、そのついでに支払っている税金という意識でしょう。

ところが、もし自分が事業者になると、自分の事業活動において消費税を受け取る、という行為が生じます。

この受け取った売上に含まれる消費税は、国に納める必要があります。

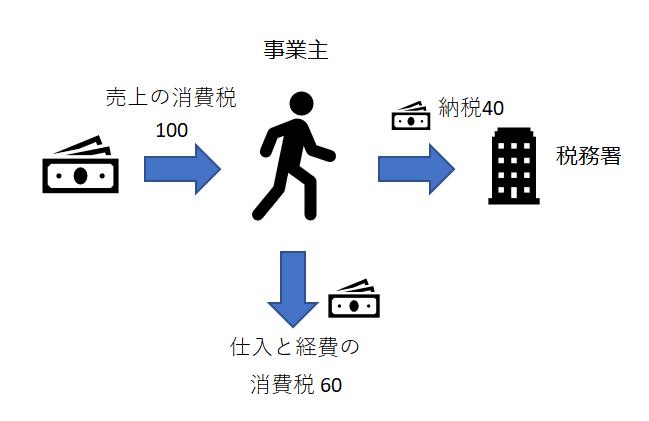

もう少し正確にいうと、その受け取った消費税は、そのまま全額納付するのではありません。自分が支払った消費税をマイナスして、納付することになります。(売上消費税-仕入・経費消費税=納税額)

計算の単位

ここまで、消費税の納税が必要ということを説明しました。さらにもうひとつ、基礎知識を追加させてください。

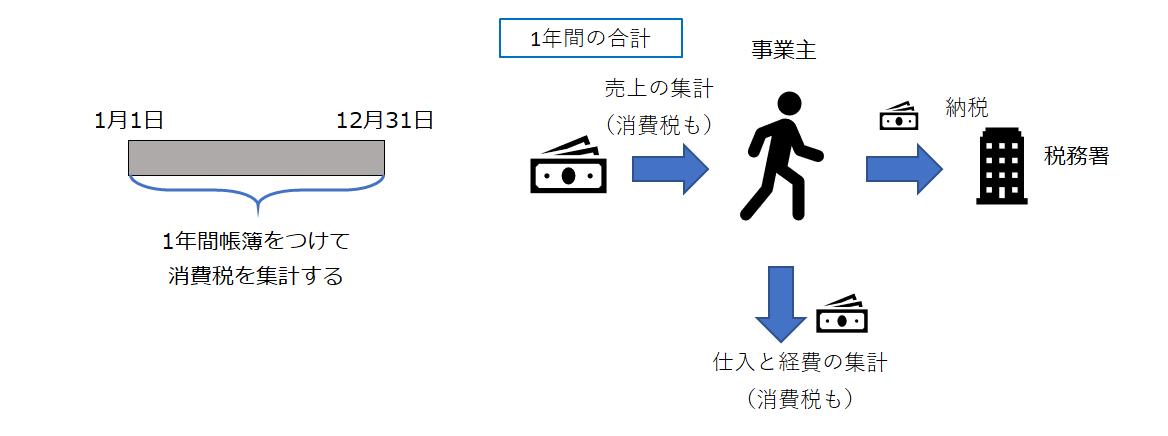

さきほどお伝えした「納税する消費税」は、どうやって集計すればいいのでしょうか? もし売上が1回あるごとに、毎日税務署に行ってお金を払ってくるのでは、とても大変です。

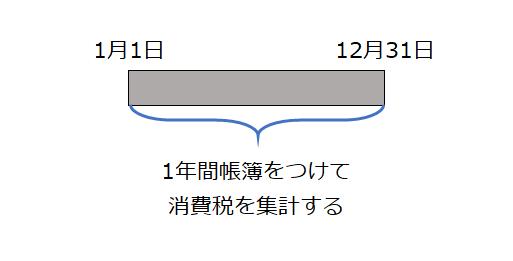

この集計の対象となる期間ですが、個人事業主なら1月1日~12月31日の「1年単位」です。

法人の場合は「事業年度」ですが、これもおなじく「1年単位」です。ただし、法人は自分で好きな期間の事業年度を決めることができます。(例:4月1日~3月31日)

こうしてみると、計算期間は所得税や法人税とそのまま同じですので、理解しやすいでしょう。

確定申告で納税する所得税や法人税に加えて、消費税もセットで納税すると考えればいいのです。

消費税の集計をする方法ですが、その数字は帳簿の集計結果で算出します。帳簿に売上を入力すれば、その売上には消費税がもともと含まれているので、自動的に消費税も帳簿で集計される……ということです。

こう考えてみると、普段から帳簿をきちんとつけていれば、追加の手間はほとんどかからないといえます。

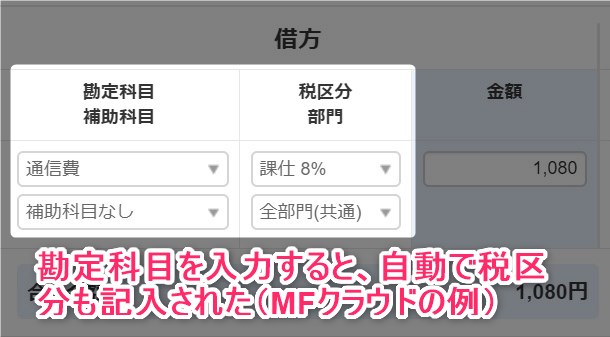

帳簿の仕訳には、消費税を登録する欄があります。この欄は、普段あまり気にしなくても、仕訳の勘定科目に連動して自動で入力されていることがほとんどです。

帳簿で集計した消費税は、「消費税集計表」などの項目で表示することができます。

会計ソフトのメニューを探してみてください。

課税売上と納税義務

世の中の売上のほとんどは、「消費税のかかる売上」です。この売上を「課税売上」と呼びます。

この課税売上が、その年で1,000万円を超えると要注意です。「消費税の納税義務」は、1,000万円を基準としているからです。

逆にいえば、売上がずっと1,000万円以下であれば、納税義務は免除されますので「消費税は気にしなくていい」ということになります。

いつ納税が発生するの?

さきほど、「消費税の納税義務」という説明をしました。

今年の課税売上が1,000万円を超えそうだと、「うわ、もう今年に納税が発生するのか!?」と勘違いしがちですが、そうではありません。

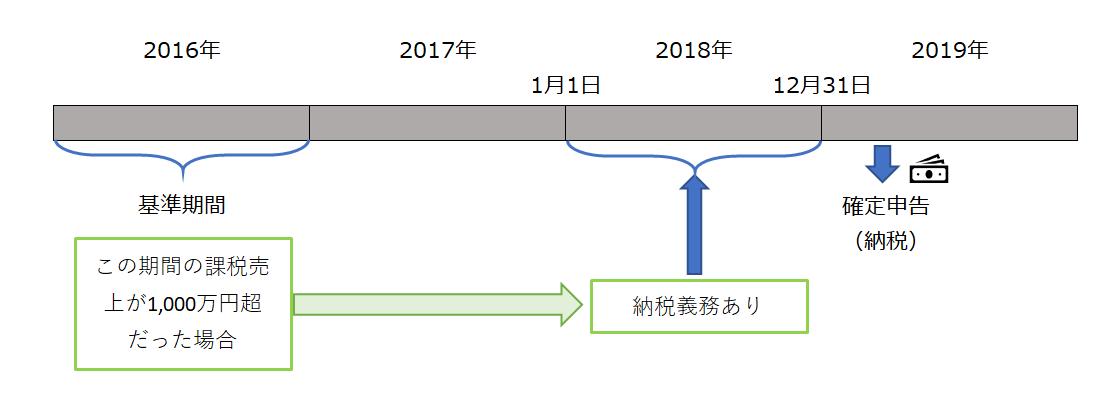

正しくは、いまの年から見て、2年前の期間の課税売上がどうだったのか? で考えます。この2年前の期間を「基準期間」という用語で呼んでいます。(この用語だけはおぼえてください)

よって、その基準期間の課税売上が1,000万円を超えているなら、基準期間の翌々年は、納税義務があるということです。

では、会社を設立したてだったり、個人事業主が独立したての場合はどうでしょうか? その2年前の基準期間がありません。こうした場合は、消費税の納税義務はありません。(ただし例外あり。記事の末尾をあとで見てください)

話を整理すると、課税売上が1,000万円を超えた年(基準期間)があれば、その2年後は納税義務のある年になります。そして、その年の翌年に確定申告をして、納税をすませます。

その年で売上が1,000万円を超えそうだからといって、すぐにあわてる必要のないことがおわかりいただけたでしょうか。

納税の申告書はどうやって作成する?

消費税を計算して、納税するためには、帳簿による集計が必要です。

いま利用している会計ソフトは、消費税の入力もできるでしょう。この会計ソフトで入力していった結果をもとに、消費税を集計します。

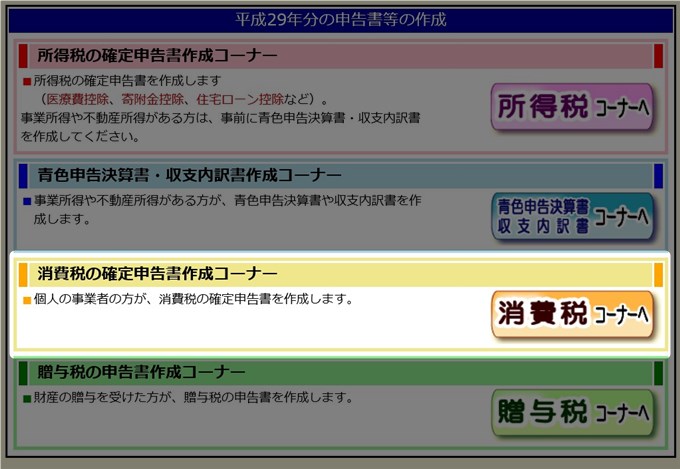

個人事業主の場合は、国税庁の「確定申告書等作成コーナー」を利用して、無料で申告書を作成することができます。

申告書に記入するための数字は、会計ソフトの数字を使用します。「消費税集計表」というメニューを選択すると、申告書の記入に使える集計値が表示されます。

「簡易課税」というザックリ計算

もし、基準期間の課税売上が5,000万円以下だった場合は、「簡易課税制度」が使えます。ようやく売上が1,000万円を超えた感じの場合では、ほぼこの制度が使えます。

この制度は「簡易」という名前のとおり、めんどうな消費税の計算をかんたんでザックリな計算で決めることができます。

なお、この簡易課税を利用するためには、納税義務が発生する期間の前に申請が必要です。ただし、ここで簡易課税の説明までし始めると長くなってしまうので、こちらは機会を改めて説明します。

おさらい

ここまでわかったことを復習しましょう。

- ビジネスを始めたら、その売上では、消費税を受け取っている(課税売上)。その受け取った消費税は、納税する必要がある。

- だけど、課税売上が1,000万円を超えないうちは、納税義務はない。

- 課税売上の集計期間は、1年単位(法人は事業年度)。

- いまの年から見て、2年前の年を「基準期間」という。この基準期間の課税売上を見て、納税義務を判定する。

- つまり、いまの年で課税売上が1,000万円を超えると、その2年後の期間から、納税義務が生じる。

- 納税計算が大変な場合は、ザックリ計算ができる「簡易課税」という制度を利用できる。(説明は次回)

【ご注意】

当然のことながら、この説明は、こまごまとした内容を一切省略しています。だからわかりやすくなっているわけです。

フリーランスであればこの知識でまったく問題ありませんが、事業開始からビッグな方針を考えている場合は、例外規定にひっかかる可能性もありますのでご注意ください。

一例としては、会社設立時に資本金を1,000万円以上にすると、設立1期目から納税義務が発生する(基準期間がないことが考慮されない)規定が有名です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP