「税のしるべ」(2024年6月10日号)の記事で、インボイス関係の連載記事で気になる点がありましたので、この点について考えてみます。

該当記事は「インボイス制度の導入に伴う実務 消費税の課否判断ポイント(10)」(杉村博司税理士)で、携帯電話の機器等を分割払いで購入した場合の消費税の取扱いについて触れたものです。

消費税の観点から

該当記事をかいつまむと、携帯電話の端末などを割賦で購入した場合は、機器等の引き渡しを受けた時に、その割賦販売に係る支払対価の合計額に対する消費税額の全額を一括して仕入税額控除することになります。

そして、毎月の分割払いの支払代金は、未払金の分割払いであるために、課税仕入れの対価にはならないと説明されています。

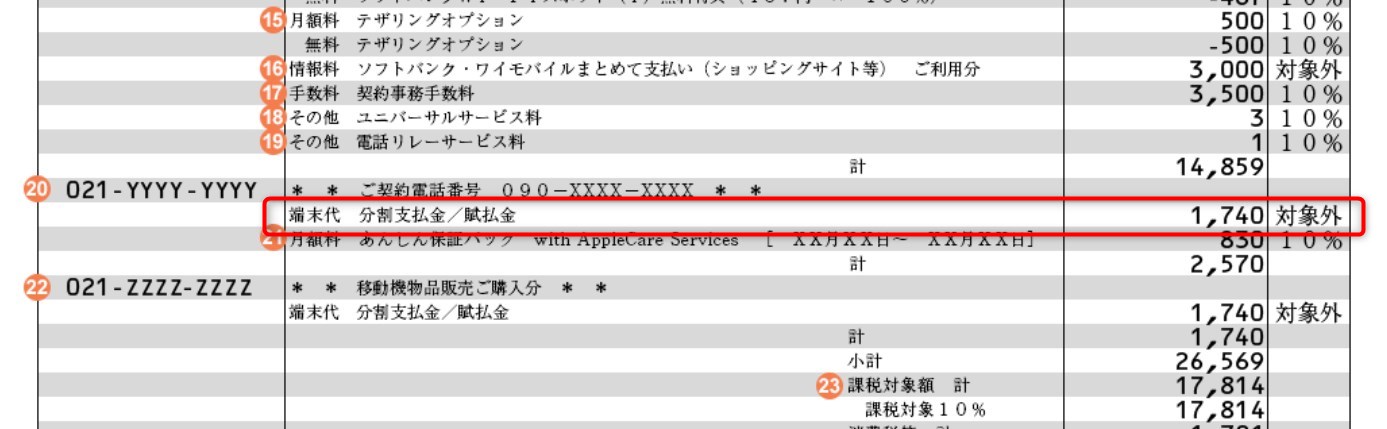

これは、携帯電話会社から届く請求書を見ても、分割払いの部分については消費税が「対象外」として表示されていることでもわかります。

引用:ソフトバンク「請求書の見方」

この取扱いはインボイス制度で変更があったわけではありません。インボイス制度が開始されて以降、明細をよく確認する機会が増えたために、消費税の課否判定について意識する機会も増えているものといえそうです。

しかし、このような区分を反映した経理はとても煩雑です。このため、実務ではとくに気にせず、シンプルに支払額をそのまま課税仕入れにすればよい(=購入時は何も処理しない)という意見も耳にします。

経理としては、実務における負担と正確さをどこまで追求すべきか、常に問われているものといえます。

他の税法の観点から

実務上の簡便さを優先して、分割払いの代金を購入時に処理せず、支払時に課税仕入れをしていった場合に弊害はないのでしょうか。

少し気になるのは、消費税以外の取扱いです。購入時に機種代金の全額を一括で課税仕入れをしなかった場合、購入時の仕訳は、とくに何もしなかったものと推測されます。

そうなると、機器等の購入代金について減価償却資産の計上もれになるのでは…… という懸念があります。

これは10万円未満の少額減価償却資産であっても同じで、法人税法施行令133条では損金経理が求められています。10万円未満の携帯電話であっても、何も仕訳がされていなければ減価償却資産の計上もれになるのでしょう。

そうはいっても、携帯電話の償却期間や割賦の返済期間が短いために、期ズレが生じてもさほどの大きな問題ではない、損金計上も課税仕入れも後ろ倒しになるので納税者不利を自ら甘受した処理だろう…… というのが、簡便さを優先する側の考え方と思われます。

ただし、割賦購入している社用端末の台数が多い場合は、やはりキチンとしたほうがよいようにも思われます。最近の携帯電話は10万円を超えることもありますので、この点でも雑に扱っていいのかは微妙な印象です。

また、減価償却資産の計上もれがあれば、償却資産税の計算にも影響します。これは10万円未満であっても同様です。

こうして整理して考えてみると、ブログ筆者としては簡便的な対応にはあまり賛成できない印象です。

まとめ

携帯電話の分割払いと、経理処理について考えてみました。消費税についての解説は多くあるのですが、これを他の税法まで広げてみると微妙に弊害もあると思われます。

簡便的な対応を採るかは、やはり慎重に考えた方がよいと思われます。いろいろな意見があるかと思いますし、どこかに見落としもあるかもしれませんので、あくまでブログ筆者の一意見として書いておきます。

続きの記事を書きました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP