どうでもいいことですが、ブログを書いていて悩んだことの一つに、消費税の仕入税額控除の計算方法について「一般課税」「本則課税」「原則課税」のどれで書いたらいいのか、ということがありました。

気になったので、少し思考整理しておきます。

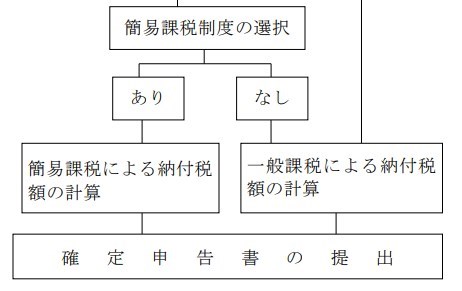

税務大学校の講本では

あまりあれこれ書くような内容でもないので、税務大学校の講本に書いてあったことを最初に、結論的に載せておきます。

引用:税大講本「消費税法(令和6年度版)」P.76

税務大学校の講本「消費税法(令和6年度版)」によると、「一般課税」が使われています。

そして、親切なことに注釈として

(注)「一般課税」とは、特例計算である簡易課税(消法37)を適用せずに、仕入控除税額の計算(46ページから52ページの計算方法で)を行う原則的な方法で一般用申告書(87ページ)を用いることから「本則課税」、「原則課税」とも呼ばれている。

という説明がありました。

どれでもいいようですが、国税としては「一般課税」が主流のようです。

税務署から届く申告のお知らせは「一般」

税務署から届く申告のお知らせを見ると、右上には「一般用」と書かれています。

先ほどの税大講本の説明にもあったとおり、申告書に「一般用」と書かれていますので、これに対応しています。

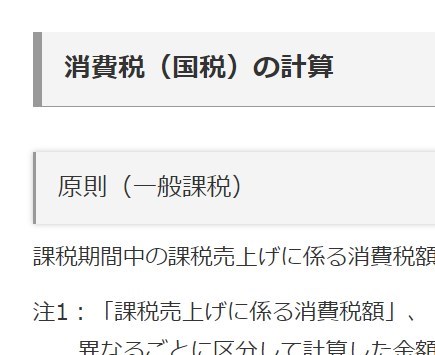

国税庁ホームページ内ではバラツキがある……?

国税庁ホームページを検索してみると、「一般課税」と「本則課税」は使われていますが、「原則課税」は使われていないようです。

例えば、「消費税のしくみ」という案内を見ると、「原則(一般課税)」と書かれています。原則課税のようにも読めますが、原則としての「一般課税」のようにも読めます。

他方、ここ数年で何度も参照させられたインボイスに関する国税庁Q&Aを読むと、令和5年10月改訂版で「本則課税」と書かれていた部分(問115)が、

令和6年4月改訂版では、「一般課税」に改められています(問115)。

やはり「一般課税」が主流なのでしょうか。

「原則課税」の計算を「原則計算」というと誤解を招くかも……

筆者が書いた過去の内容を振り返ると、原則課税の計算のことを「原則計算」と書いたりしていたのですが、これは誤解を招く可能性があるかもと思いました。

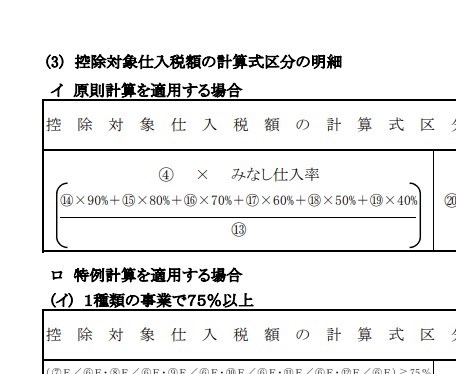

というのは、いくつかの計算方法の対比において「原則計算」という用語が使われているためです。

例えば、税大講本では、仕入税額控除の計算方法における「割戻し計算」について、積上げ計算(特例計算)と対比させて「原則計算」と呼んでいます。

また、簡易課税でも原則計算と特例計算があります。こちらは簡易課税の申告書にも書かれていますので、おなじみかと思います。

まとめ

消費税の仕入税額控除の原則的な計算方法を「一般課税」「本則課税」「原則課税」のどれで呼ぶか、という話でした。

国税庁ホームページでは、「一般課税」が主流なようです。以前に「本則課税」と書かれた部分が「一般課税」に改訂されているのは、少し驚きました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP