フリーランスのために、消費税の基礎知識をお伝えする「早わかりセミナー」です。「本当に必要なところだけ教えてほしい」というニーズにお答えします。「簡易課税」の説明の後編で、届出書の提出についてお伝えします。

説明のポイント

- 簡易課税を適用するためには、いつ提出すればいいのか?

- 簡易課税制度選択届出書の記入例

前編のおさらい

前回(前編)で説明した内容のおさらいです。

簡易課税のメリットは次のとおりでした。

- 「みなし仕入率」の差を利用して、節税できる

- 仕入れ・経費の消費税区分(課税/非課税/軽減税率)を気にしなくていいので、帳簿づけがラクになる

- 納税額の予測がしやすくなる

逆に、簡易課税のデメリットは次のとおりでした。

- 売上で消費税の納税額が決まるので、消費税の還付を受けられない

- 一度申請すると、2期連続で適用する必要あり

- 利用しているのを忘れるとトラブル発生の可能性

これらのメリット、デメリットをよく考えた上で、簡易課税の利用を考える必要がある……ということをお伝えしました。

簡易課税を適用するには?

では、じっさいに簡易課税を適用するための流れを、勉強していきましょう。

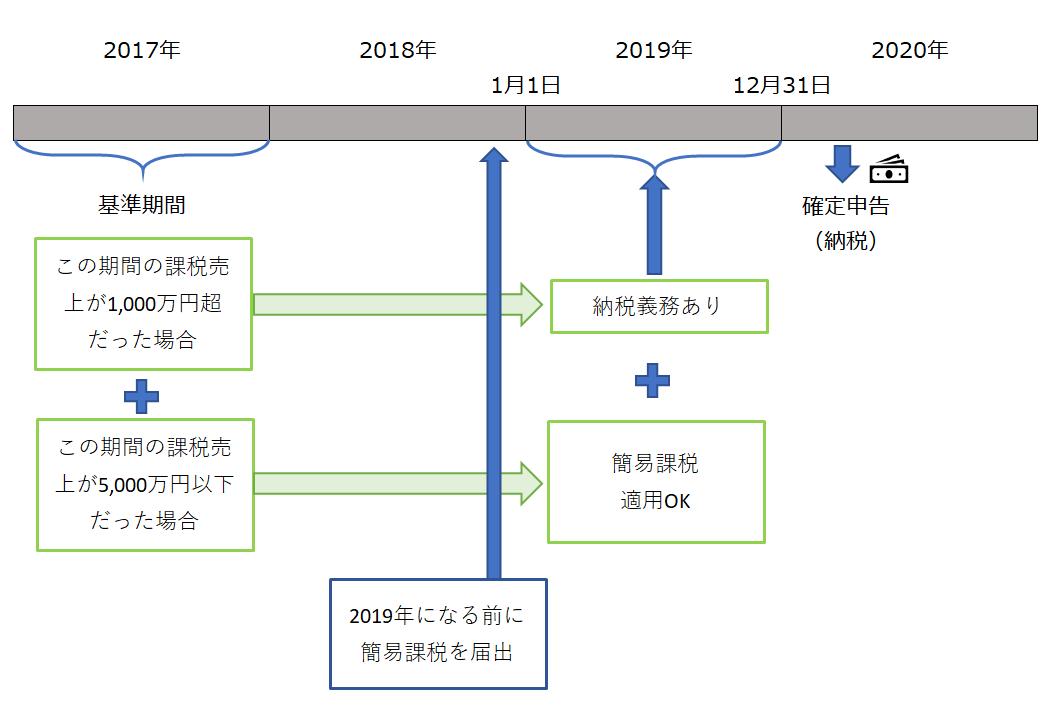

前回でも説明しましたが、簡易課税を使えるかどうかの判断は、「基準期間」における課税売上が判断のわかれめになっていました。

上の図のように、基準期間における課税売上が5,000万円以下であれば、簡易課税を適用できる条件がととのっています。

そして、その適用対象となる年の前日までに、税務署に簡易課税の届出を出すことが必要です。

個人事業主の注意点としては、「次の年が始まる前日」であるのは「12月31日」ですが、その日は税務署がお休みです。年末の御用納め(12月28日頃~1月3日)より前に税務署に届出を持っていくか、税務署あてに届出を郵送しましょう。

郵送の場合は、消印日が提出日になります。ギリギリで不安なら、税務署に直接持っていったほうが安心でしょう。

忘れていても税務署から「お知らせ」が届く

ここまでの説明で、「基準期間の課税売上について、よく調べておかなきゃ大変だ!」と思われた事業主さまもいると思います。

しかし、本当のところは、翌年に納税義務が生じることになった場合、「お知らせ」が税務署から届くことも多いです。

その「お知らせ」には、つぎの内容が書かれています。

- あなた(事業主)は、来期から納税義務が生じること

- 納税義務が生じることの届出をすること

- 簡易課税の適用を受けたい場合は、来期が始まる前日までに簡易課税の届出書も出すこと

つまり、税務署から親切に「あんたは来期から消費税の納税義務があるよ。簡易課税もやりたいなら、出していいよ」というお知らせがくるのです。(※ちなみにこれは東京の話ですが、他の地域でもたぶん同じ対応でしょう)

どんな届出書を出すのか?

では、どんな届出書を出せば、簡易課税を適用できるのでしょうか?

この届出書の記入用紙は、税務署から届く「お知らせ」にも同封されています。

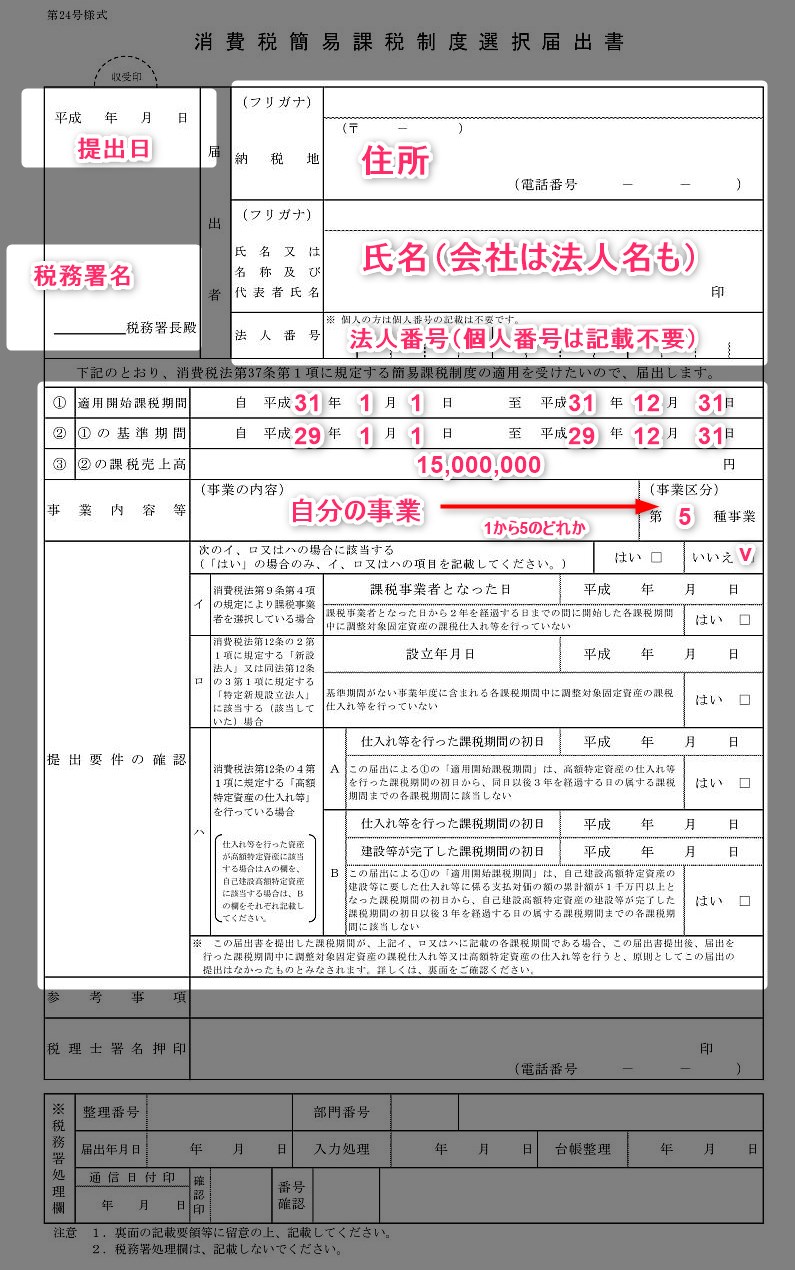

しかし、どうやって記入すればいいのだろう……? と悩むことも多いはず。そこで、記入例を大サービスでお伝えします。

消費税簡易課税制度選択届出書

記入に迷うところは、

- 基準期間

- 事業区分

- 提出要件の確認

の3箇所です。これらですが、

- 基準期間 →適用年の2年前の期間

- 事業区分 →卸売業は「1」、小売業は「2」、製造業は「3」、サービス業は「5」、不動産業は「6」、それ以外は「4」

- 提出要件の確認 →特殊なことをしていない個人事業主には関係ないので「いいえ」にチェック

とくに、適用開始課税期間と基準期間は、間違いのないように慎重に記入してください。

事業区分ですが、複数の事業をしている場合は、メインのものを記入します。このブログを見ているフリーランスであれば、たいていはサービス業であり「5」を記入することになるでしょう。

届出書は、こちらの国税庁のページからもダウンロードできます。

消費税課税事業者届出書

来期から納税義務がある場合は、「消費税課税事業者届出書」もあわせて提出します。

この届出書は、簡易課税の適用を受ける、受けないにかかわらず、みんなが提出するものです。

こういってはなんですが、そこまで重要性は高くないものであるうえに、簡易課税の届出書と記入内容が同じところも多いです。簡易課税の届出書が記入できれば、悩むことはほとんどないでしょう。

届出書は、こちらの国税庁のページからもダウンロードできます。

【重要】届出書は「控え」を必ずもらって保管する!

ここで紹介した簡易課税の届出書ですが、税務署に提出する場合は、2枚を記入して、税務署に提出します。提出する2枚のうち1枚は「控え」です。

届出書を郵送する場合は返信用封筒も同封して、手元に戻ってくるようにして「控え」を保管します。

返信用封筒を入れるのが面倒で、1枚だけ税務署に送って終わりにしてしまう……というのは、簡易課税の場合では厳禁です。

その理由ですが、前編でも説明しましたが、簡易課税の届出を出しっぱなしにしたことで、あとでトラブルになる事例があるからです。適用状況をしっかり管理するため、「控え」の保管は必要です。

(まとめ)簡易課税ってやったほうがいいの?

最終的なまとめになりました。結局、簡易課税は適用したほうがいいのでしょうか?

この質問に答えるためには、まず、今後の見通しをもとにシミュレーションが必要になるでしょう。

シミュレーションの土台となるのは、過去の仕入れ・経費の集計値と、今後の事業計画です。

簡易課税は、帳簿集計など、実務の手間を削減することができるうえに、うまくいけば、みなし仕入率による節税効果も得られます。

しかし、見通しがくるうと、逆に納税が多くなることもありえるという「副作用」を持っています。

事業内容が安定している業種では、簡易課税を利用したほうが有利なことも多いでしょう。

最初は2期連続での適用が強制される、という点にも注意しながら、届出書を出すかどうかをご検討ください。

お役立ちの資料も載せておきます。

- 【PDF】消費税及び地方消費税の確定申告の手引き(平成29年分) ……国税庁作成の手引き書。情報が全般的にまとまっていますので、おすすめ。個人事業主向けですが、法人でも役に立ちます。事業区分に悩んだ時の判定表やフローチャートも掲載あり。

- 国税庁タックスアンサー No.6505 簡易課税制度 ……具体的な納税の計算方法が載っています。複数の事業を抱えている場合にご参照ください。ちょっと分かりづらいかもしれません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP