閣議決定された新型コロナウイルス対策への税制措置について、その措置案が発表されています。すでに報道で見かけたものもあるでしょうが、このブログでも整理して紹介します。

なお、ブログは最新情報を常に示すことが難しい媒体です。税制措置の法案が成立したあとの最新情報は、国税庁ホームページ等でご確認ください。

追記(2020/5/1):国税庁ホームページで、税制措置に関する案内のページが用意されています。

事業者に関係する措置(国税)

財務省ホームページ「新型コロナウイルス感染症緊急経済対策における税制上の措置(案)」で示されている措置のうち、事業者に関係するものは次のとおりです。

- 納税の猶予制度の特例

- 欠損金の繰戻しによる還付の特例

- テレワーク等のための中小企業の設備投資税制

- 消費税の課税事業者選択届出書等の提出に係る特例

- 特別貸付けに係る契約書の印紙税の非課税

1.納税猶予の特例制度

納税を待ってもらえる猶予(ゆうよ)制度について、特例が設けられます。

令和2年2月~令和3年1月までに納期限が到来する税金について、令和2年2月以降の任意の1ヶ月間において、売上が前年同期比でおおむね20%以上減少し、一時的に納税が困難であることが条件です。(詳細パンフ)

無担保・延滞税が免除であるほか、過去に未納となっている税金も、さかのぼって特例の対象とされます。この猶予制度は、地方税、社会保険料とも共通となります。

2.欠損金の繰戻しによる還付の特例

資本金1億円超~10億円以下の会社も、「欠損金の繰戻し還付」を認めるとのことです。これまでは資本金1億円以下の会社にだけ、認められていた制度でした。(詳細パンフ)

「欠損金の繰戻し還付」は、今年が赤字の場合、前年の黒字と相殺して、前年に納めた税金を還付してもらえる制度です。

通常、当年で発生した赤字は「繰越欠損金」となり、翌年以降に生じた黒字と相殺して、税金の減免を受けていきます。しかし「繰戻し還付」であれば、欠損金が生じたその年に、税金の減免(還付)が受けられます。

3.テレワーク等のための中小企業の設備投資税制

中小企業がテレワークに関する設備投資をした場合に、即時償却または税額控除(投資額の7%または10%)が受けられます。(詳細パンフ)

中小企業経営強化法における税制措置で、新規の類型として追加されます。経営強化法については、中小企業庁のホームページを参照。

現時点での申請方法は不明です。

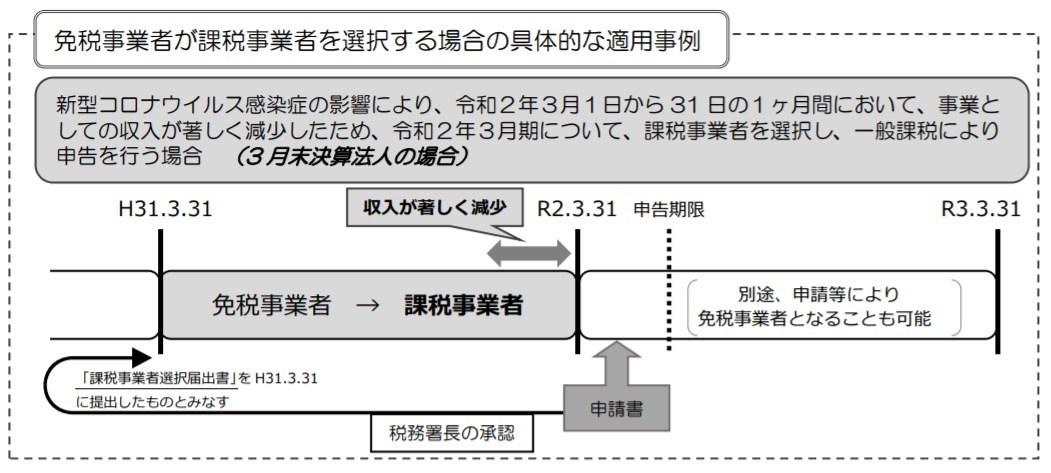

4.消費税の課税事業者選択届出書等の提出に係る特例

「課税事業者選択届出書」は、提出すると、免税事業者が「課税事業者」になれる制度です。通常は、その課税期間の直前までに提出し、提出したあとも2年間連続適用が求められています。

この提出について、要件を緩和する特例が設けられます。

法律施行後の課税期間における任意の期間(1ヶ月以上)において、売上が前年同期比でおおむね50%以上減少し、期限内に申告した場合に特例が認められます。(詳細パンフ)

- 課税期間の開始前に選択届出 →課税期間の途中でも選択有無を変更可能

- 課税事業者を選択したら2年間強制 →翌期間からの取りやめ可能

課税期間の範囲は、令和2年2月1日~令和3年1月31日のあいだで、売上減少がある期間で判断されます。

詳細パンフに掲載の図を見ると、今回の3月決算の免税事業者でも、3月で売上激減となっていれば、急ぎ課税事業者を選んで還付を受けつつ、次の課税期間も課税・免税の好きな方を選べます(2年しばりなし)。

5.特別貸付けに係る契約書の印紙税の非課税

金融機関で借入れすると、契約書のために印紙税がかかりますが、特別貸付では非課税とされる措置です。すでに契約が締結された印紙も対象になります。

事業者に関係する措置(地方税)

総務省ホームページでも、「新型コロナウイルス感染症の影響に伴う地方税における対応について」として、税制措置案が公表されています。

事業者に関係にある措置は次のとおりです。

-

- 徴収の猶予制度の特例

- 固定資産税の軽減

1.徴収の猶予制度の特例

国税で紹介したものと同様です。

2.固定資産税の軽減

厳しい経営環境にある中小企業者等が対象。償却資産、事業用家屋にかかる固定資産税・都市計画税につき、令和3年度課税の1年分をゼロ、または2分の1課税とする。

令和2年2月~10月の任意の3ヶ月間の売上高を、前年同期間を比較して判定します。

- 30~50%減少 ……2分の1

- 50%以上減少 ……ゼロ

申請方法は不明です。

3.固定資産税の特例(固定ゼロ)の拡充・延長

経済産業省ホームページで公開の資料によると、現在実施されている設備投資における「固定資産税ゼロ」の特例について、適用対象に「事業用家屋、構築物」を追加するほか、適用期限を2年延長するとのこと。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP