筆者のiDeCo(個人型確定拠出年金)加入歴は、そろそろ9年目になりそうです。自分で加入しているくらいなので、従来からこの制度について一定の関心を持っています。

ところで、最近目にしたiDeCoに関する記事で、税理士に対するiDeCoの姿勢について述べた評価がありました。なかなか興味深い指摘でしたので、この点について考えてみます。

説明のポイント

- 税理士が個人事業主に勧めるのが小規模企業共済になりやすい理由

- 法人成りによる積立額減少、途中解約不可、運用まで責任を持てない

個人事業主にはiDeCoよりも小規模企業共済?

ファイナンシャル・プランナーの山崎俊輔氏が書かれた、個人事業主にiDeCoを推奨する記事(2018年、ダイヤモンドザイオンライン)があります。

記事の内容について特段の意見はないのですが、筆者のような税理士には興味深い指摘がありました。

その指摘をかいつまむと、税理士は個人事業主に対して「iDeCo」よりも「小規模企業共済」を勧める傾向がある、というものです。

iDeCoも小規模企業共済も、リタイア後の退職金を積み立てていく制度という面では同じですが、異なる点もあります。

税理士の心理から、「小規模企業共済」を勧めやすい傾向を考えてみたいと思います。当然ですが、税理士を代表するものではなく、あくまで個人的な意見です。

【1】法人成りすると積立上限が減少する

ずっと個人事業主のままでいるなら、iDeCoの積立額は月額68,000円が上限で積み立てできます。もし法人成りした場合は厚生年金加入者となり、積立上限額は月額23,000円になります。

これに比べると、小規模企業共済の掛金上限は7万円で、法人成りしても変わりはありません。

法人成りによって掛金の上限が減少したことで、積立額そのものが少なくなってしまいます。

それに、iDeCoには節税効果があるといっても、毎月定額の手数料が発生します。いままで月額23,000円以上を積み立てていた場合は、なんだかコスパが悪くなったという印象を持つことでしょう。

将来的に法人成りも見すえているような個人事業主に対しては、iDeCoを積極的に勧めるかというと、やはり微妙なところでしょう。

法人成りするほどの所得ではない場合は、資産形成に積極的に関心を持っていない可能性もあります。そうなると、わかりやすい小規模企業共済に傾きやすい印象もあります。

【2】いざというときの資金繰りに使えない

iDeCoを推奨するネックとなる最大の理由は、やはりiDeCoの引出し制限にあると感じます。この点は山崎氏の記事中でも指摘されています。

iDeCoの受給要件は、「60歳到達・障害状態・死亡」のいずれかとなっています。資産の途中払い出しはできませんので、資金繰りに困ったとしても、積立を停止するしかなく、引出しは不可能です。

これに比べると、小規模企業共済には貸付制度が用意されていますし、元本割れしますが中途解約も可能です。

今回の新型コロナウイルスに対する特例措置では、一定条件の下で無利子貸付も実施されています。

見通しの不安定な個人事業主としては、どちらに頼りがいがあるかというと、小規模企業共済になるでしょう。

【3】資産運用にまで責任を持つことが難しい

iDeCoは、基本的に資産運用を前提とした制度です。

iDeCoの運用益は非課税ですし、ラインナップされている商品のほとんどが投資信託であることを考えれば、おわかりのとおりです。

もちろん、ラインナップのなかには元本割れのない定期預金もありますが、このゼロ金利の世の中では、大きな資産形成は期待できません。せっかくの非課税のメリットを生かせないことにもなります。

近年は投資もずいぶんとカジュアル化した印象がありますが、それでも投資未経験者にとってiDeCoは、何かとハードルの感じる部分があるでしょう。

iDeCoを始める場合、どの投資信託を購入して資産形成を目指すかは自分で考えなければなりません。

当然ですが、投資信託に元本保証はありませんし、運用損益はそのままダイレクトに年金受給額に反映されます。

そうなると、こうした点に忌避感のある個人事業主も一定数いるものと思われます。

日々の仕事でも忙しいのに、「投資の勉強もしてください」などといわれては、面倒くさいなと思われるはずです。

また、株価が上昇傾向ならともかく、円高や株価の下落時期の積み立てになると、投資信託はマイナスの評価益で表示されるかもしれません。いわば「我慢大会」の面があるわけです。

「あんたが勧めたiDeCo、マイナスなんだけど!」といわれるのではないか……。

税理士としてもそこまで責任は持てない、というリスク回避的な点から、小規模企業共済を勧める傾向があるのではと推察します。

小規模企業共済なら、日々の評価損益は表示されませんし、国の共済制度ですので安心感があります。現在の予定利率は1%ということも、わかりやすいです。

iDeCoで同じポートフォリオを組むとどうなる?

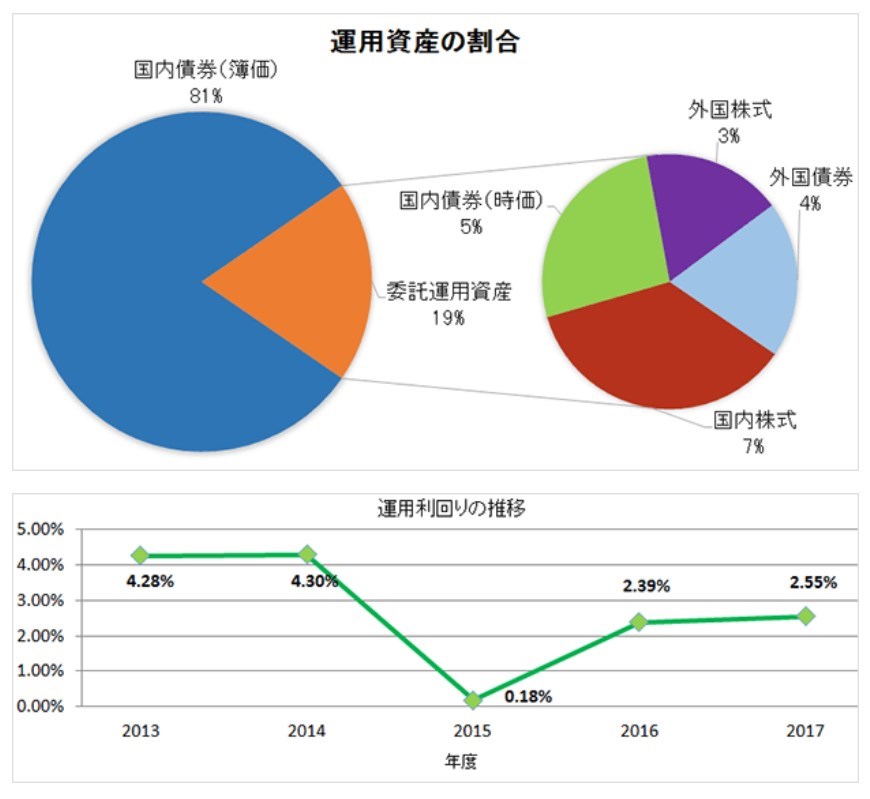

余談ですが、小規模企業共済が予定利率を1%とされているのは、その預けた掛金が日本国債を中心に運用されているためです。

引用:小規模企業共済「現況」

iDeCoでも似たようなポートフォリオを組むことは可能です。

共済と似たポートフォリオ(国内債券86%・外国債券4%・国内株式7%・外国株式3%)を組んだ場合に、2000年8月からの20年間で計算したところ、平均リターンは年2.2%でした。(※myINDEXにて試算、実際の投資信託の基準価格はインデックスを下回る)

小規模企業共済の掛金が、こうしたポートフォリオで運用されていることを承知していれば、べつにiDeCoではなくてもいいのかもしれません。

まとめ

iDeCoの悪い面ばかりを並べたような印象もありますが、こうした点を承知して利用すれば、いずれの制度も問題はありません。

税理士の立場から感想を述べただけにすぎませんが、個人事業主にiDeCoを積極的に勧めない理由は、それなりにあるように感じます。

iDeCoと小規模企業共済は併用できますので、どちらかひとつだけを選ぶというものではありません。

運用による損益が発生することや、投資信託の選定が必要なことを考えると、iDeCoという制度は他人から推奨されて始めるよりも、自分の意思で自主的に始める制度のようにも感じます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP