「電気通信利用役務の提供」は、消費税の税務でも微妙にやっかいな処理です。制度変更から5年以上が経過し、実務に定着してきた印象もありますが、それでも微妙な点があります。

このブログでは、この「微妙さ」を述べてみたいと思います。今回は、海外系ホテル予約サイトを利用した場合の処理についてです。

説明のポイント

- ホテル予約サイトの決済代金は「立替え」として、そのままホテル業者に渡されるとのこと。宿泊する側の仕入税額控除のためには、予約サイトではなく、ホテル業者の発行する請求書・領収書が必要と考えられる。

- Airbnbだけは微妙に異なり、宿泊者からもサービス料を徴収している。「電気通信利用役務の提供」として日本の消費税が含まれる可能性がある(airbnbは登録国外事業者)。

ホテル予約サイトと消費税

ホテルを予約する場合は、ホテル専門の予約サイトを利用することもあるでしょう。

インターネットで調べたところによると、ホテル予約サイトは、OTA(オンライン・トラベル・エージェント)と呼ばれているそうです。このうち、海外系のOTAは、ExpediaやBooking.comなどが有名です。

この記事でテーマとするのは、その海外系のホテル予約サイトを利用した場合と、消費税の関係です。

この点、ネットを検索すると見つかるのは、「税務調査で指摘された」「リバースチャージ方式になるので注意が必要」という記事です。

しかしこれは、「ホテル予約サイト」というプラットフォームを利用するホテル業者の話であって、ホテルに宿泊する人の話ではありません。

この記事で考えたいのは、後者であるホテルに宿泊した人の話です。

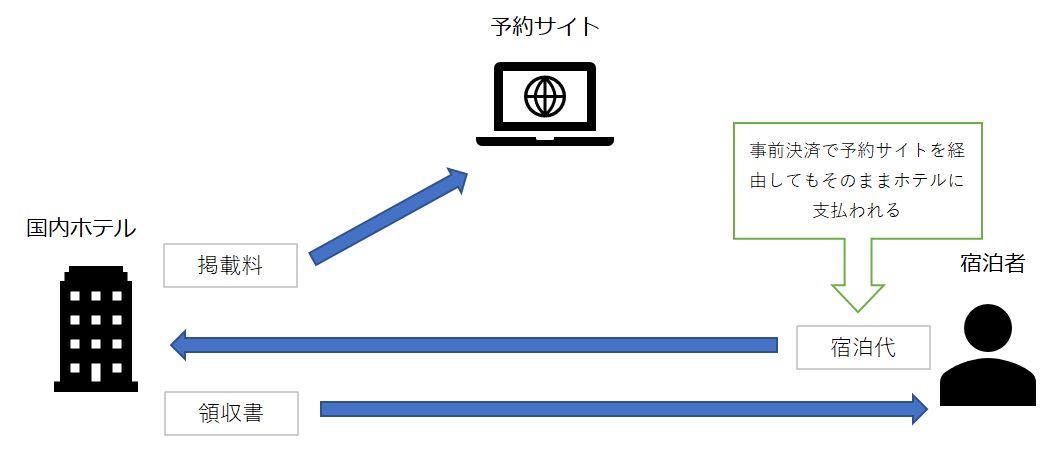

ホテル予約サイトの代金は「立替え」

いくつかの海外系ホテル予約サイトを見てみましたが、ホテル予約サイトで決済された代金は「立替え」として処理され、その代金は、そのままホテル業者に渡されるようです。

例えばExpedia系のHotels.comの利用規約では、代金に税などと書かれていてもそれはあくまで「立替え」である、とされています。Booking.comやagodaでも同じように説明されています。

現地決済と事前決済(クレジットカード決済)でしくみが異なるのも変ですし、ホテル予約サイトがホテルを経営しているわけではないので、これはある意味で納得のいく処理です。

国内宿泊の消費税をどう考えるか?

ここで気になるのは、海外系宿泊サイトを利用して国内のホテルを予約した場合に、どうやって消費税の仕入税額控除を受ければいいのか、ということです。

結論からいえば、宿泊した国内ホテルにおいて、現地で発行された領収書を根拠に、消費税の仕入税額控除を受けることになるでしょう。

一方、ホテル予約サイトが代金を「立替え」としている以上は、ホテル予約サイトで発行した「領収書」も、その扱いとしては「立替え精算書」ということでしょうから、消費税としての仕入税額控除の根拠といえるかは疑問を覚えるところです。

現行では、3万円未満の仕入税額控除については、領収書の保存は必須要件とされていませんので、長期出張など金額が大きくなければさほどの問題もないでしょうが、2023年10月以後はこの制度がなくなるため、微妙に気になるところです。

Airbnbのサービス料には消費税が含まれる

民泊で有名なプラットフォーム「Airbnb」については、大手の海外ホテル予約サイトとは、少し毛並みが違っているようです。

「Airbnb」では、民泊の利用者(ゲスト)からもサービス料を徴収しており、日本向けに提供されるサービスには、「電気通信利用役務の提供」として日本の消費税がかかっているとのことです。

このサービス料は、下記のとおり説明されています。

電子的に供給されるサービス(Electronically Supplied Services)が課税対象の国では、Airbnbサービス料にVAT(付加価値税)やそれに類した税(例:日本の消費税)がかかります。

引用:ゲストにも税金はかかるんですか?(Airbnb)

JCT(消費税)・・・は、予約の際のゲストサービス料の総額に基づき支払い時に課金されます。 ・・・・・・日本国内に居住するゲストには JCT(消費税)がかかります(後からAirbnbが消費税を申告、納付します)。 これに関連して、Airbnb(Airbnb Ireland)は日本の消費税法に基づいて登録国外事業者(登録番号00046)として登録されています。

引用:VAT(付加価値税)とは何? 自分も課税対象ですか?(Airbnb)

この点を考えると、Airbnbを利用して民泊を利用した場合では、そのサービス料(※宿泊代とは別であることに注意)には消費税が含まれており、消費税の仕入税額控除できるということです。

ちなみに、Airbnbが登録国外事業者である、という点も重要です。

民泊代金と仕入税額控除

Airbnbも宿泊予約サイトですので、宿泊代金については「立替え」であり、民泊経営者にそのまま宿泊代金が渡されているものと考えられます。

そうなると、Airbnbで発行された領収書についても、消費税の仕入税額控除の対象となるのは、あくまでサービス料の部分に限られると考えます。

肝心の民泊代金について、消費税の仕入税額控除の対象とするには、民泊の経営者から直接請求書等を発行してもらう必要があると考えられます。

この点を考えると、2023年10月以後では、請求書等にインボイスの登録番号がなければ、仕入税額控除の対象にできない恐れがあります。

この点で思い出したのが、2年ほど前の税務研究会の記事です。個人タクシーを利用した人が、経理担当者から「インボイスじゃないので、会社運営のタクシーを利用しなさい」と怒られる想定事例が載っていました。

これと似たようなことが、民泊でも起こりえるのかもしれません。すなわち、インボイスの登録をしていない民泊は、ビジネスでは使いづらいということです。(誤解の無いようにいうと、あくまでビジネス限定の話であって、個人利用では関係ありません)

まとめ

海外系ホテル予約サイトの利用で発行される領収書と、国内ホテルに宿泊した場合の消費税の仕入税額控除の関係について、状況を整理してみました。

海外系ホテル予約サイトにおける事前決済では、宿泊代金は「立替え」されているだけとのことなので、宿泊した側としては、ホテルから領収書をもらうのが消費税として望ましい処理ということになるでしょう。

これに関連して、Airbnbのような民泊でも同じ問題が生じるかもしれません。民泊経営者が領収書等を発行してくれるのかは、聞いてみないとわからないでしょう。

「領収書は、ご自分でAirbnbのサイトから発行できますよ?」などといわれてしまいそうで、このあたりは悩ましいように感じます。また、インボイス制度の影響も気になるところです。

さらに、Airbnbでは、サイトの利用における「サービス料」に消費税がかかっているとのことで、他のホテル予約サイトとは少し違った処理になっています。

もし民泊を利用した場合は、消費税の面で見れば、Airbnbの領収書と、民泊経営者の発行した領収書の両方が必要ということになると考えます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP