令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されている一問一答(Q&A)も改訂が行われました。

今回は、「コンピュータ作成」の場合における「電子計算機処理に関する事務手続を明らかにした書類」の必要性と、Q&Aの解説について考えます。

説明のポイント

- 帳簿を電子保存するのであれば、「電子計算機処理に関する事務手続を明らかにした書類」の備え付けが必要

承認制度の廃止は初期段階のチェックがないことを意味する

コンピュータ作成の帳簿書類、スキャナ保存における税務署長の承認制度は、令和3年をもって廃止されます。

この承認制度がなくなることで「導入の自由度」は高まりますが、その代替として電子保存を導入した場合における初期段階のチェック機能がなくなることにも留意が必要でしょう。

要件を達成できているか、その確認は自身の手で慎重に行う必要があります。

会計帳簿は電子保存できるが、要件は満たしているか?

例えば、会計ソフトで作成された会計帳簿は、令和4年以降は、その多くが電子保存に対応すると思われます。

しかし、内容の表面だけをさらって「令和4年からは、帳簿をそのまま電子保存できる」とだけ考えると、微妙に危うい点も見受けられます。

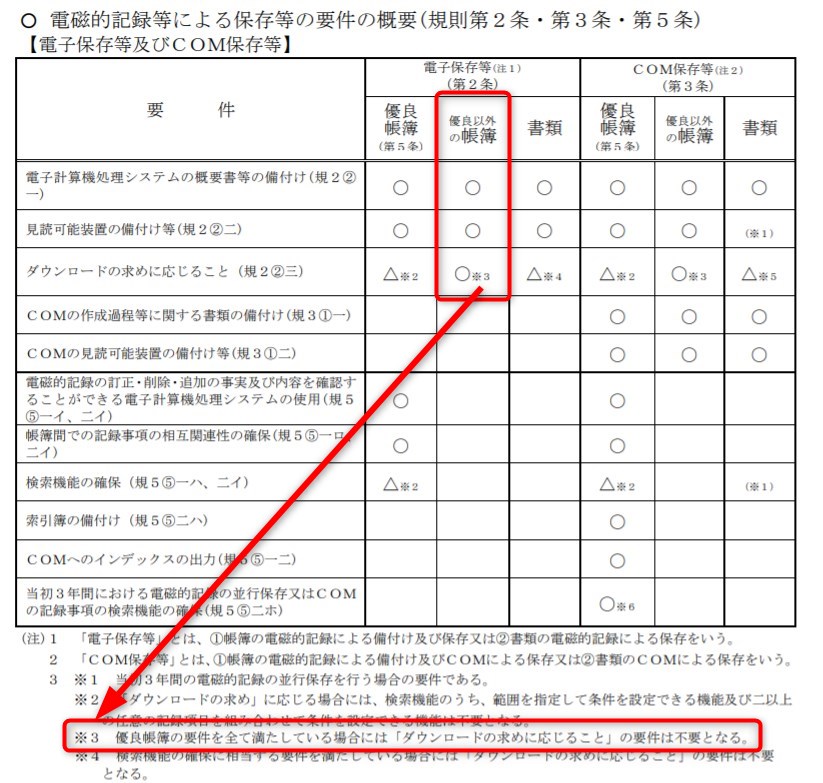

電子帳簿保存法Q&Aから、要件一覧を引用します。

要件は、次の3点が説明されています。

- 電子計算機処理システムの概要書等の備付け(規2②一)

- 見読可能装置の備付け等(規2②二)

- ダウンロードの求めに応じること(規2②三)

これだけを見ると、「説明書はオンラインマニュアルでいいし、ディスプレイも当然にあるし、ダウンロードの求めも余裕で対応だから問題なし」という通り一遍のチェックで、要件の検討も終わってしまいそうになります。

ここで注意したいのは「電子計算機処理システムの概要書等の備付け」(規2②一)です。

改正後の施行規則を引用します。

一 当該国税関係帳簿に係る電磁的記録の備付け及び保存に併せて、次に掲げる書類・・・の備付けを行うこと。

イ 当該国税関係帳簿に係る電子計算機処理システム(電子計算機処理に関するシステムをいう。以下同じ。)の概要を記載した書類

ロ 当該国税関係帳簿に係る電子計算機処理システムの開発に際して作成した書類

ハ 当該国税関係帳簿に係る電子計算機処理システムの操作説明書

ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)

備え付けが必要な書類の「イ・ロ・ハ・ニ」を読むと、このうち「イロハ」は会計ソフトの操作説明に関するものです。そして自社開発でなければ「イロ」は不要ですから、「ハ」だけで足りることも多いでしょう。

そして、この記事で注目したいのが最後の「ニ」です。この「ニ」の要件では「事務手続を明らかにした書類」が求められています。

「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」とは

「事務手続を明らかにした書類」の必要性は、電子帳簿保存法Q&A(コンピュータ作成)の問9で解説されています。

問9 規則第2条第2項第1号ニに規定する備え付けておくべき「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」とは、具体的にどのような内容を記載したものが必要となりますか。

【回答】

備付けを要する事務手続関係書類(規則2②一ニ)については、取扱通達4-6でこれに記載すべき事項が示されていますが、この備付けを要する事務手続関係書類に記載すべき事項のうち、入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含みます。)の手順、日程及び担当部署などについて概要を示すと、例えば、次のような内容を記載したものが必要となります。

また、電子計算機処理を他の者に委託している場合には、これらの書類に代えて委託契約書等を備え付けておく必要があります。

帳簿書類を電子データのままで保存するのであれば、「事務手続を明らかにした書類」の備え付けは必要です。

Q&Aではそのサンプルも示されています。少し長いですが、引用しておきます。

国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)

(入力担当者)

1 仕訳データ入出力は、所定の手続を経て承認された証票書類に基づき、入力担当者が行う。(仕訳データの入出力処理の手順)

2 入力担当者は、次の期日までに仕訳データの入力を行う。

⑴ 現金、預金、手形に関するもの 取引日の翌日(営業日)

⑵ 売掛金に関するもの 請求書の発行日の翌日(営業日)

⑶ 仕入、外注費に関するもの 検収日の翌日(営業日)

⑷ その他の勘定科目に関するもの 取引に関する書類を確認してから1週間以内(仕訳データの入力内容の確認)

3 入力担当者は、仕訳データを入力した日に入力内容の確認を行い、入力誤りがある場合は、これを速やかに訂正する。(管理責任者の確認)

4 入力担当者は、業務終了時に入力データに関するデータをサーバに転送する。管理責任者はこのデータの確認を速やかに行う。(管理責任者の確認後の訂正又は削除の処理)

5 管理責任者の確認後、仕訳データに誤り等を発見した場合には、入力担当者は、管理責任者の承認を得た上でその訂正又は削除の処理を行う。(訂正又は削除記録の保存)

6 5の場合は、管理責任者は訂正又は削除の処理を承認した旨の記録を残す。

経理規程があれば新規作成は不要

Q&Aで示されているのはあくまでサンプルです。つまり、もともと自社において経理規程が存在するのであれば、新たな規程を作る必要はないといえるでしょう。

取扱通達4-6で求められている記載事項を確認すると、「入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含む。)の手順、日程及び担当部署並びに電磁的記録の保存等の手順及び担当部署などを明らかにした書類」とされています。

もし「電磁的記録の保存等の手順」などが不足している場合は、規程の改定を検討しましょう。

経理規程をしっかり作成している会社であればいいのですが、規模の小さな会社であるほど、経理規程を用意していない可能性は高いと考えられます。

帳簿の電子保存を考えるのであれば、規程の有無も要確認といえます。

会計事務所の関与も考慮する

先ほど引用した施行規則によると、「(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)」と書かれていました。

一方、このサンプルでは外部の関与は考慮されていません。もし会計事務所が業務サイクルにおいてなんらかの関与をしているのであれば、「他の者に委託している場合」に該当しますので、この内容を規程に織り込む必要があるでしょう。

「委託に係る契約書」は、会計事務所と結んでいる契約書で問題ないでしょう。

Q&A令和2年版との違い

「事務手続を明らかにした書類」の備え付け自体は、改正前から存在していました。電子帳簿保存法Q&Aの令和2年版でも、「事務手続を明らかにした書類」のサンプルは掲載されています(令和2年版問48)。

しかし、令和3年までの電子保存では税務署長の承認申請が前提とされており、その承認を申請する場合には「事務手続を明らかにした書類」の添付も必要とされていたため、整備の必要性はわかりやすかったものといえます。

令和3年版はタイトルに(概要)が追加されている

「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)」は、見てわかるとおり、そのタイトルに「(概要)」とついています。

一方、改訂前の令和2年版Q&Aでは、このサンプルのタイトルには「(概要)」とは書かれていませんでした。

サンプルのタイトルにわざわざ(概要)と追加したのは、単にサンプルをコピペするだけでなく、経理規程を会社自身で考えるようにうながしているようにも読めます。

まとめ

今回の記事では、電子帳簿保存法Q&Aのうち「電子計算機処理に関する事務手続を明らかにした書類」の整備の必要性について確認しました。

コンピュータ作成における帳簿書類の電子保存の要件を見ると、「電子計算機処理システムの概要書等の備付け」と書かれていますが、その中身を詳しく見てみると、事務手続を明らかにする書類が必要とされています。

つまり、「電子計算機処理システムの概要書等の備付け=オンラインマニュアルでOK」という認識では不足しており、「事務手続を明らかにした書類」もないと、要件を満たさない恐れがあります。

令和4年以降において帳簿・書類の電子保存を考えている会社であれば、なんらかの規程を用意する必要があるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP