令和6年度税制改正における改正内容のひとつに、中小企業倒産防止共済における損金算入の制限があります。

この改正が実施される理由は、「中小企業倒産防止共済制度の不適切な利用への対応」とされています。そしてその原因を「節税を目的とした加入とそれを指南する情報源」があるためとして、批判的に見ています。

しかし、倒産防止共済を「掛金を利用して賢く節税」とアピールしていたのは、中小機構(独立行政法人 中小企業基盤整備機構)が自ら行っていたことです。それをなぜ今になって姿勢を変えたのか、最低限の説明は必要でしょう。

税制改正の内容

改正の詳細については、ここでは法律改正案の引用にとどめます。(法人のみ)

租税特別措置法

(特定の基金に対する負担金等の損金算入の特例)

第六十六条の十一

2 前項(第二号に係る部分に限る。)の規定は、法人の締結していた同号に規定する共済契約につき解除があつた後同号に規定する共済契約を締結した当該法人がその解除の日から同日以後二年を経過する日までの間に当該共済契約について支出する同号に掲げる掛金については、適用しない。

この改正が実施される理由を、中小企業庁の中小企業政策審議会 中小企業経営支援分科会 共済小委員会(第22回、2024年1月)の配布資料で読むことができます。

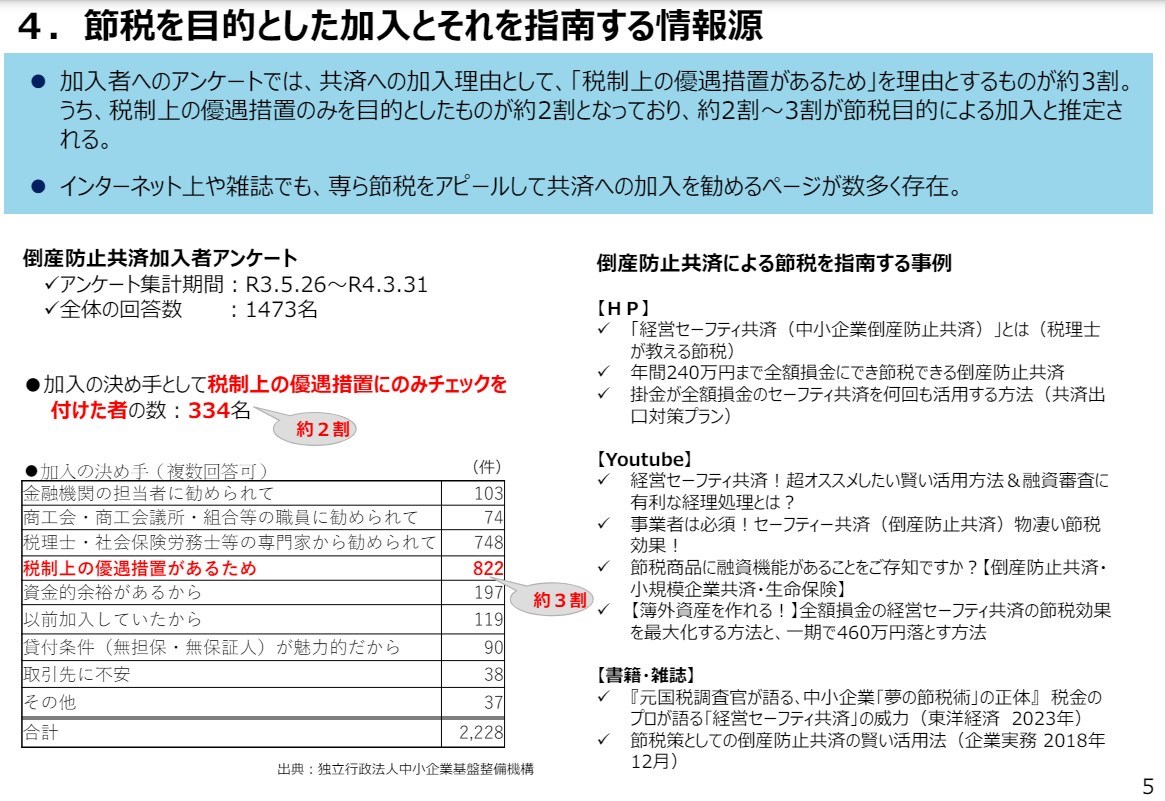

資料のうち「中小企業倒産防止共済制度の不適切な利用への対応について」という資料を読むと、5ページ目に「節税を目的とした加入とそれを指南する情報源」ということで、倒産防止共済を「節税」として活用することを推奨したホームページや雑誌記事などが列挙されています。

引用:中小企業倒産防止共済制度の不適切な利用への対応について(中小企業庁、2024年1月)

この委員会における議事録を読むと、

・・・では、次の5ページを御覧ください。なぜこうした脱退・再加入が行われるのかということを分析しております。まず左側の倒産防止共済加入者アンケートを御覧ください。加入者アンケートによれば、加入者のうち約2~3割の方から「税制上の優遇措置があるため」と御回答いただいております。さらに、右側を御覧ください。倒産防止共済により節税を指南する事例が多数ございます。インターネット上、雑誌等々で検索をしますと、多くのページが見受けられるというところでございます。こうしたことは、繰り返しになりますけれども、共済制度の安定的な運用ということを考えますと必ずしも好ましいことではないのではないかと考えておることから、その対応を事務局のほうでは検討してまいったところでございます。

とありました。(議事録の太字はブログ筆者による)

「節税」の主張は、中小機構が自分で行っていたことでは?

中小企業庁としては、倒産防止共済を「節税」目的で加入したうえで、加入と脱退を繰り返すのは趣旨が違う、といいたいようです。

この点で、当ブログ筆者が確認した限りでは、少なくとも2010年4月から、2022年4月までの長期間にわたって、共済を主宰する中小機構(独立行政法人 中小企業基盤整備機構)は、倒産防止共済に関して「節税」になることを自らのホームページで言及していました。

証拠の画像を転載します。

以下は、国立国会図書館のインターネットアーカイブ(WARP)に収録されている中小機構のホームページの過去ログを、ブログ筆者が画像キャプチャしたものです。

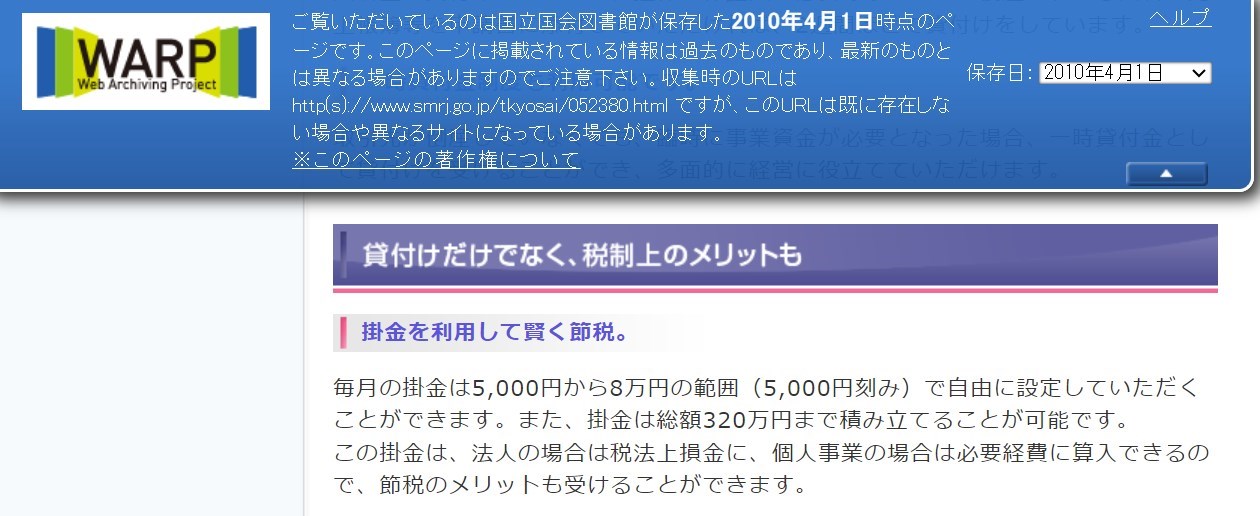

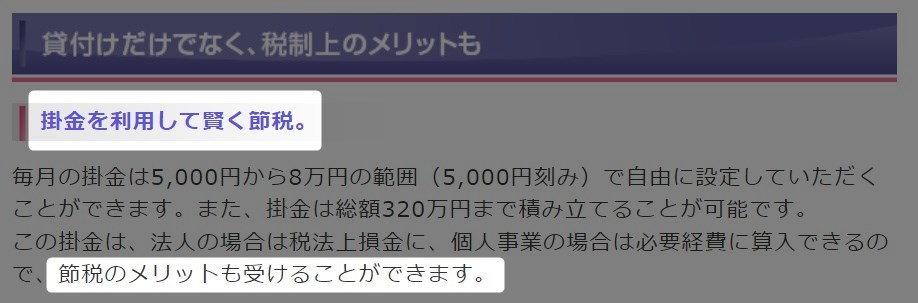

2010年4月1日:制度の特色で「掛金を利用して賢く節税」「節税のメリットも受けることができます」と書かれている

引用:https://warp.ndl.go.jp/info:ndljp/pid/998248/www.smrj.go.jp/tkyosai/052380.html

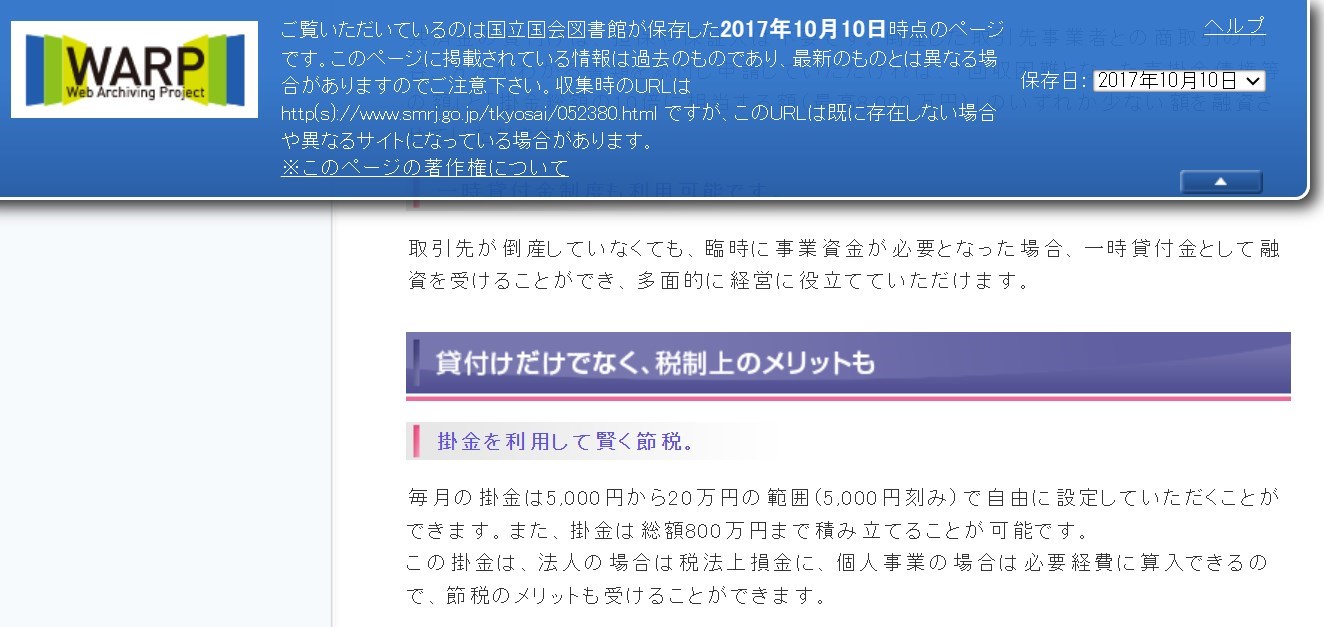

2017年10月10日:2010年から7年半、同じ文章のまま

引用:https://warp.ndl.go.jp/info:ndljp/pid/10964291/www.smrj.go.jp/tkyosai/052380.html

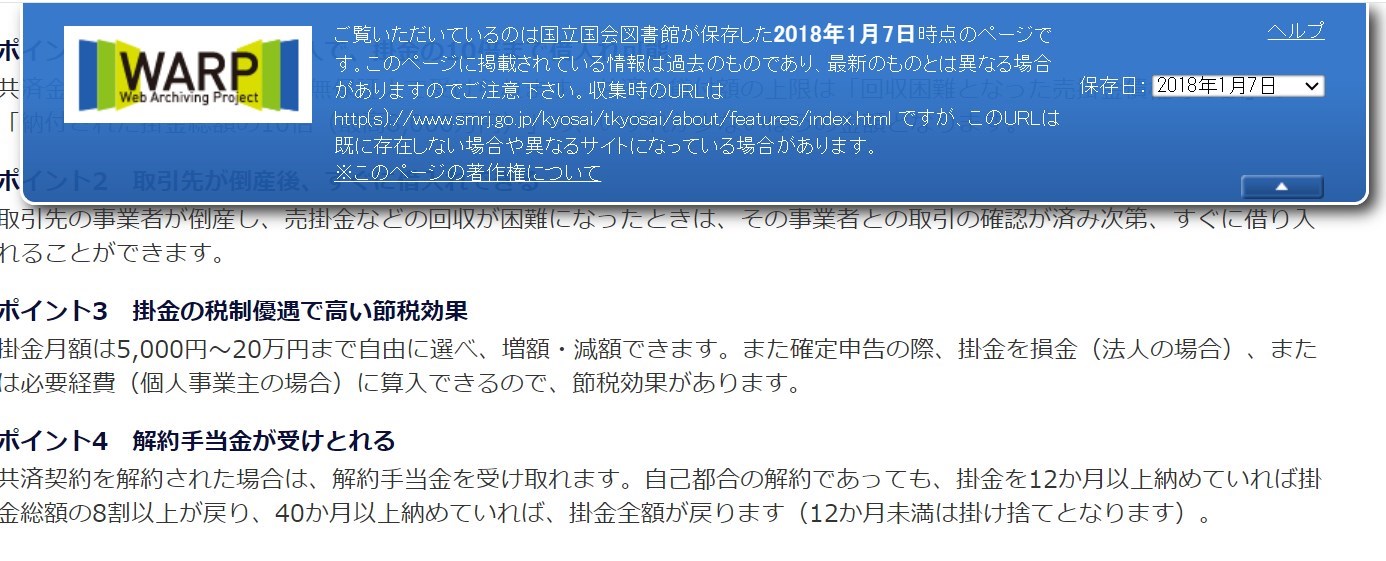

2018年1月7日:ホームページデザインが変更。「掛金の税制優遇で高い節税効果」「節税効果があります」という記載がある

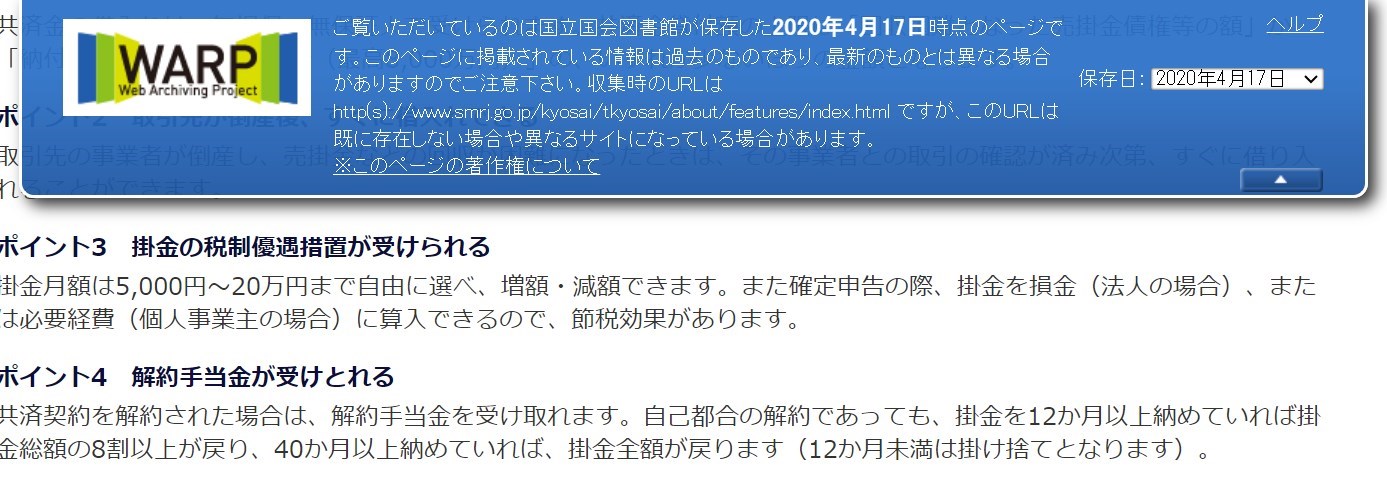

2020年4月17日:ポイント3のタイトルが「掛金の税制優遇措置が受けられる」に変更

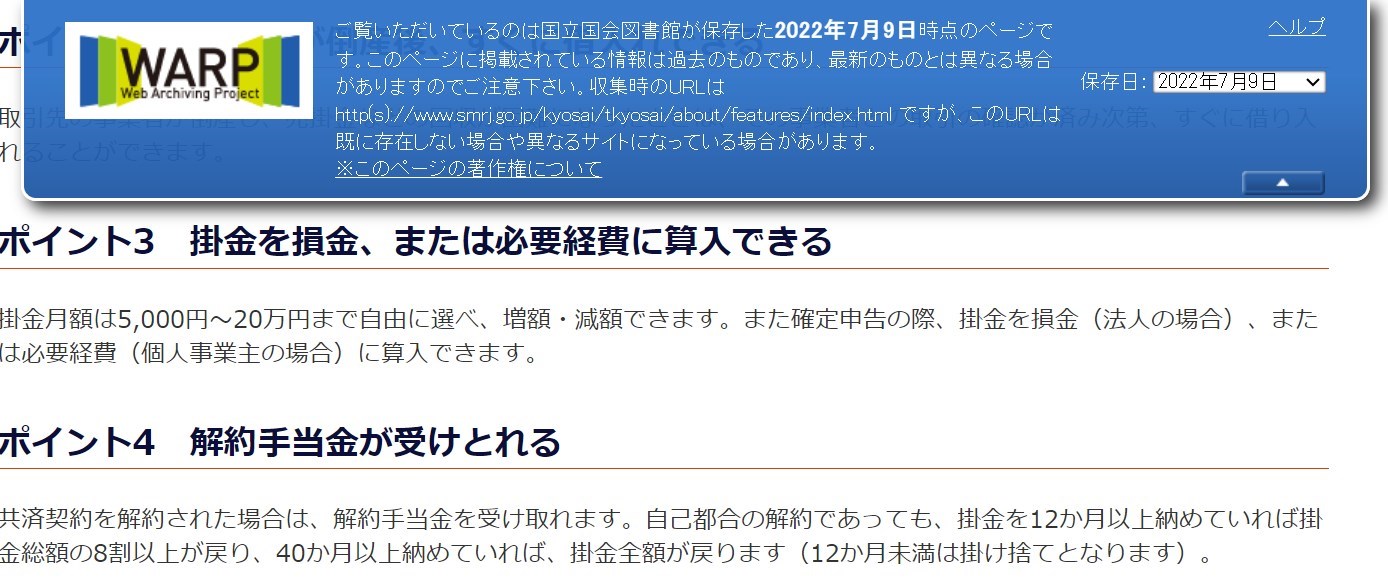

2022年7月9日:ポイント3のタイトルが「掛金を損金、または必要経費に算入できる」に変更。文章末尾の「節税効果があります」が削除される

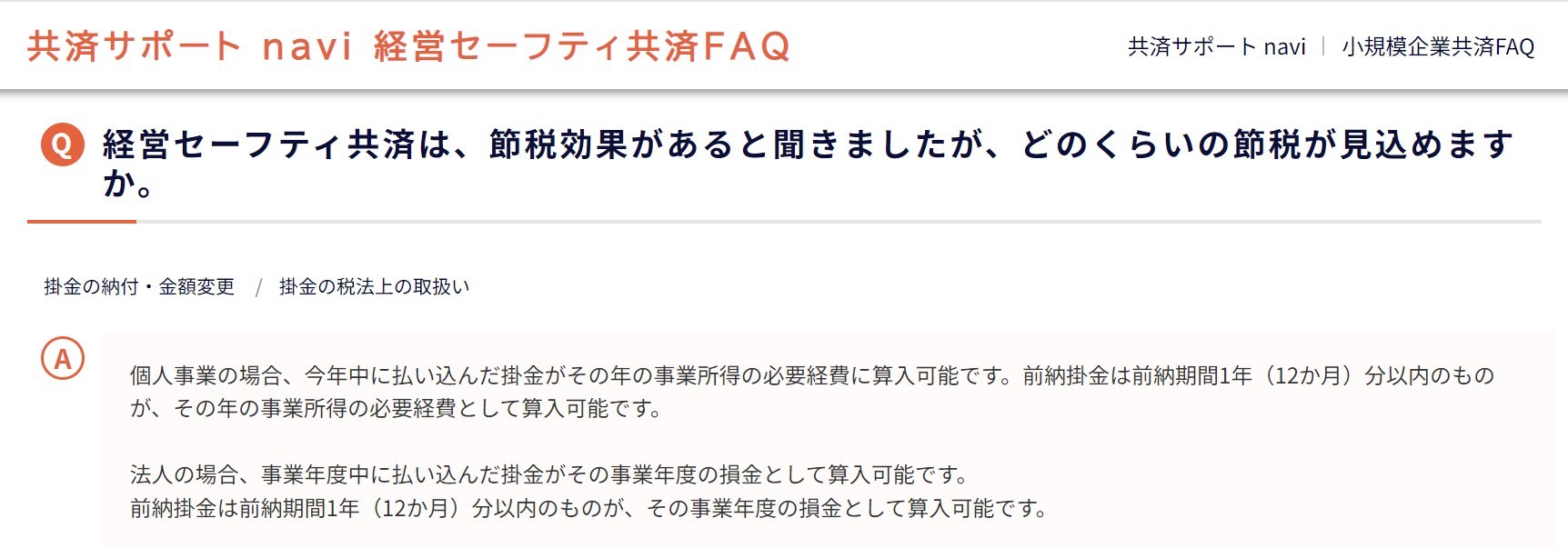

現時点(2024年3月18日):共済サポート navi 経営セーフティ共済FAQでは「経営セーフティ共済は、節税効果があると聞きましたが、どのくらいの節税が見込めますか。」という案内がある

引用:https://kyosai-faq.smrj.go.jp/tkyosai/index.php?action=faq&cat=21&id=268&artlang=ja

中小機構はホームページで12年間「節税」をアピールしていた

以上のとおり、国立国会図書館のインターネットアーカイブをもとにブログ筆者が検証したところでは、共済の主宰者である中小機構は自らのホームページで、中小企業倒産防止共済に関して12年間「節税」をうたっていました。

その内容は、「掛金を利用して賢く節税」「節税のメリットも受けることができます」「掛金の税制優遇で高い節税効果」「節税効果があります」というものでした。

そして、2020年頃から微妙に風向きが変わった傾向があること、2022年4月から7月のあいだで「節税」をうたうアピールが削除されていることがわかります。

過去の中小機構におけるホームページの文章(「掛金を利用して賢く節税」「掛金の税制優遇で高い節税効果」)と、中小企業庁の資料が批判している「節税を目的とした加入とそれを指南する情報源」のホームページ、Youtube、雑誌とは、いったいどの点が異なるのでしょうか。

共済の主宰者である公的機関がメリットのひとつとして「節税」をアピールするのはよいが、民間人が「節税」をメインに同じことをいうのはケシカランということでしょうか。

また、中小企業庁の資料は「インターネット上や雑誌でも、専ら節税をアピールして共済への加入を勧めるページが数多く存在」とも批判しています。

この点で、2022年4月までの中小機構のホームページは、「専ら」といえるほどではないにしても、「節税」を共済加入のメリットのひとつに挙げていたことは同じです。

このような経緯があるにも関わらず、「倒産防止共済により節税を指南する事例が多数ございます」(前述の議事録)と批判するのは、整合性の面から疑問があります。

共済の運営の適正化を目指す趣旨は理解できますが、その不都合の原因を「節税を指南する事例」に求めるのであれば、過去の中小機構のホームページにおける主張との整合性を先に説明すべきでしょう。

もし中小企業庁において倒産防止共済に何らかの方針転換があったのであれば、ブログ筆者のような一般の民間人にもよくわかるように、丁寧な説明をしてほしいところです。

お断り

このブログの記事は、経緯や事実を検証するためにブログ筆者が独自に書いたものです。

ブログ筆者のスタンスとして、倒産防止共済を専ら「節税」として活用することを指南する人や媒体に味方するために書いたものではありません。

共済に「短期間で繰り返される脱退・再加入」をすることに賛同するものではありませんし、法改正の趣旨に反対しているわけでもありません。

誤解のないようにご注意ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP